Keep:你知道流汗这门生意有多憋屈吗?

play

play

欢迎关注“新浪科技”的微信订阅号:techsina

文/俊宏

来源/锦缎(ID:jinduan006)

Keep冲刺IPO一事传闻已久,最近舆论热度颇高。其实早在去年5月就有媒体报道,Keep计划赴美IPO。但此后不久又传出取消赴美IPO计划。此次根据港交所文件显示,线上健身平台Keep已递交上市申请。

作为一家从2014年开始运营的健身APP,Keep在这8年间“跑赢了”悦动圈、火辣健身、即刻运动等一大票线上健身平台。Keep的经典口号自律给我自由同样也是深入人心。这对应的是Keep2020年营收11亿元,2021年前三季度营收11.59亿元。并在2020年和2021年的平均月活跃用户数据分别为2970万和3440万。

营收与用户数量的一片大好,这也撑起了Keep对于健身运动的梦想。关于业务图景,Keep在招股书上如此给出畅想:中国的健身人数在未来会不断增加,中国的线上健身市场相比线下在不断扩大,我们是中国最大最好的线上健身平台。

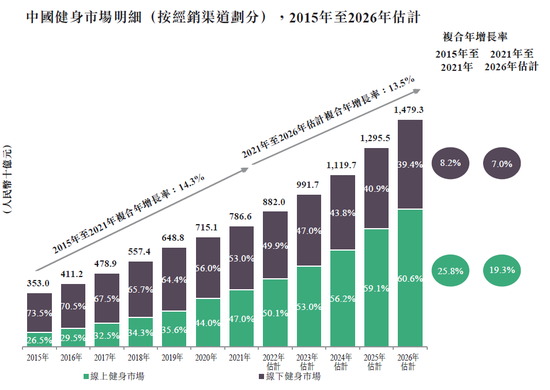

中国线上健身市场增速 来源:招股书

中国线上健身市场增速 来源:招股书但最终结果显示,Keep在2020年与2021年前三季度净亏损分别为1.06亿元、6.95亿元。在疫情背景下,健康再次被中国居民重新重视起来,Keep近两年迎来“业绩高光”时刻。2021年Keep前三季度实现12亿元收入,同比增长41.3%;此前2020年收入11亿元,较2019年的6.6亿元同比增长66.9%。

亮眼的收入与突发的巨量亏损,令在场的投资人都不得不一边看着这“美好的增长未来”,一边重新思考。

Keep如何才能破局?

Keep的飞轮梦想

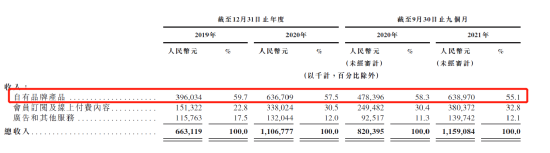

拆解Keep的营收结构,可以看到其收入来源主要是会员订阅和线上付费内容、自有品牌产品、广告和其他服务三大板块。

图:Keep三大业务收入情况 来源:国金证券

图:Keep三大业务收入情况 来源:国金证券其中,自有品牌包含运动单车、手环等智能产品;瑜伽垫、哑铃等运动器械;以及食品和服装。自有品牌的收入相交其他业务占据绝对优势,收入占比为55%以上。会员订阅及线上付费内容则包含用于参加付费健身课程的会员资格,以及额外购买的专项付费课程。广告和其他服务包含第三方的广告投放,以及Keepland健身中心的收入。

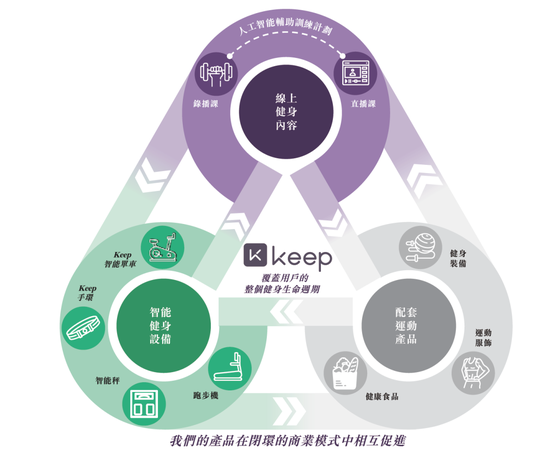

Keep意图营造的是主营业务环环相扣,以此为线上健身提供全生命周期支持。

线上内容带来流量:录播课主要采取的是PUGC模式,用户根据需求自行挑选健身内容。直播课则允许用户与教练直接沟通,公司平台互动总数由2020年底的90万增长至2021年底的250万。

智能健身设备配合线上内容:Keep的智能健身设备包括智能单车、手环、体重秤和跑步机。通过收集用户健身数据,为用户更精准地推荐健身计划与课程。

运动产品补充健身需求:Keep通过自营产品覆盖用户的吃、穿、用、练,以满足客户在不同场景中的其他需求,提升用户整体体验感。

图:Keep描述的业务相互促进 来源:招股书

图:Keep描述的业务相互促进 来源:招股书透过这个业务“铁三角“,不难看出,Keep业务组成的飞轮的命门就在用户数量。只有持续不断的用户愿意为健身付费,才能撑得起这种业务内循环。

Keep在招股书上这样写到:根据灼识咨询报告,于2021年,中国的健身人群渗透率(指健身人群占中国总人口的百分比)为21.5%,美国为48.2%,欧洲为41.2%。尤其是,2021年中国的健身房会员渗透率为3.2%,远低于美国的23.5%及欧洲的9.5%。

根据灼识咨询报告,中国的健身人群渗透率预计于2026年将达到29.3%。2021年中国健身人群的年均开支为人民币2,596元╱人,较美国的年均开支人民币14,268元低得多,显示出巨大的增长潜力。同时,中国健身市场的市场规模预计将由2021年的人民币7,866亿元增至2026年的人民币14,793亿元,复合年增长率为13.5%。

虽然中国健身人群在未来可以预见的是会持续增长,但是这种“生搬硬套式“的欧美数据对比实际上是忽视了中国人的生活习惯。透过对Keep实际商业运作的“火眼金睛”,我们能看到的是一张名为健身实则电商的“大饼”。

Keep的电商“死循环”

重新对Keep的飞轮按照收费方式进行分类,我们可以得到这样的一幅图景:首先,Keep通过向用户提供健身咨询和辅导的方式吸引用户订阅。然后Keep再针对用户出售一系列产品。与此相印证的是,不同于传统健身房和其他健身APP,Keep自有品牌的收入要远高于其他业务。

可以说,Keep现阶段所表现的盈利模式就是做内容、拉人头、搞电商。

图:Keep不同业务营收情况 来源:招股书

图:Keep不同业务营收情况 来源:招股书根据公开数据,可以大致推算出Keep在2021年前三季度,自有品牌产品业务的毛利率为29%,会员订阅及线上付费内容毛利率为58%、广告和其他服务毛利率为59%。2020和2021年截至9个月的自有产品营收增速达到了33%,但这部分不仅仅是Keep在APP商城的收入,同时也包含在天猫、京东商城的收入。

以截止到2020年和2021年的全年DTC用户数来看,增长率达到24%。然而付费用户数,在这两年的增长约为71%。若考虑到付费用户想DTC用户转化情况来看,2021年的付费订阅用户转化DTC用户相较于2020年降低了4%。

这一数据说明的是,Keep在2021年虽然在电商上受益变多,但收益率相较于去年有所下降。此外在订阅会员的运营上,截止到2021和2020前九个月的收入增速在51%。而对分季度用户数进行汇算,得到的是用户增长约为77%,付费用户增长速度超过订阅付费收入增速。

结合业务增长情况,可认为:Keep在2021年主要业务攻坚对象就是电商和付费会员,但两者的增长并不能匹配。

图:Keep的不同类型用户情况 来源:招股书

图:Keep的不同类型用户情况 来源:招股书为了弥补用户付费转化率不及订阅会员增长预期的尴尬,Keep只能变本加厉地在营销上大做文章。

俗语说春天不减肥,夏天徒伤悲,这反映的是健身需求具有一定的时间周期性。再加上持续地健身是一件反人性的坚持,这就导致营销吸引来的客户不仅会具有季节性,并且极易流失。

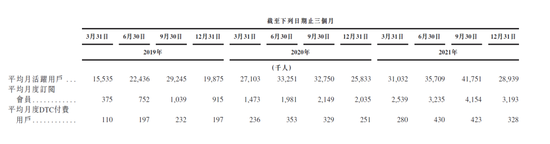

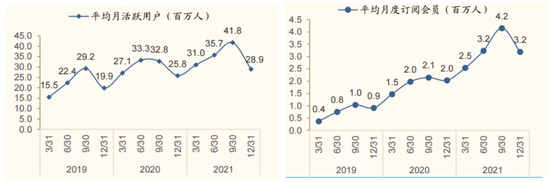

图:Keep月活与月度订阅会员情况 来源:国金证券

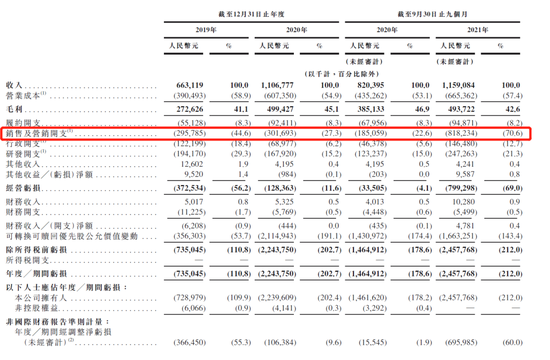

图:Keep月活与月度订阅会员情况 来源:国金证券从其披露的分季度平均月活跃用户数据来看,2020年四个季度的同比增速分别为74%、48%、11%、29%。2021年四个季度的同比增速则分别为14%、7%、27%、12%。与此相对,2019年、2020年和2021年前三季度,Keep的销售及营销开支分别为2.95亿元、3.01亿元和8.18亿元。2021年前九个月,Keep的营销开支比前两年综合还要多。

图:Keep的营销开支 来源:招股书

图:Keep的营销开支 来源:招股书纵然2020年较高的增速也与疫情状况相关,受困于突如其来的疫情影响。居家健身成为了不少人消遣时间调节生活的选择。但2021的数据反映的是当人们出行日趋正常后,线上健身平台要维持这种增长所付出的代价。2021年营销开支大幅提升,月度订阅会员、月度DTC付费用户增速却下降,分别为71%和25%,月活增速只有15.8%。

于是这好像就变成了一种死循环,花大价钱引流,把用户转移到低毛利的线上商城。但引流来的用户又无法留住,于是只能开启下一轮更大力度营销。

Keep从2014年运营至今,或许走的就是这样一条“死循环”的道路。在用户数据的表现上,确实订阅用户越来越多,这与预期一致。留不下来的用户们,他们在每年“该健身的时候”付费出现;留下来的用户面对的则是Keep不停运作的”健身用品大超市“。

保持自律,已经是很需要勇气的一件事了。但老用户对Keep的自律,换不来Keep给他们的财务自由。以健身常用售价129¥的瑜伽垫为例,月1w+的销量,随便一搜就是28%的溢价。

图:Keep自营产品与常见产品只有价格差别 来源:天猫旗舰店

图:Keep自营产品与常见产品只有价格差别 来源:天猫旗舰店 图:Keep自营产品与常见产品只有价格差别 来源:天猫旗舰店

图:Keep自营产品与常见产品只有价格差别 来源:天猫旗舰店现在看来Keep电商为终点的盈利模式会随着这种循环,终有一天会破碎。不可能存在源源不断的健身“小白”,信任Keep的用户早晚有一天会发现,他们可以不需要Keep,真的可以只需要自律就能获得健康的身材。

放眼看去,前有国外线上健身平台“一哥”Peloton,同样在2020年疫情时期乘风而起。但随后便遭遇了商业模式变现的困难,市值暴跌至高位的20%。现在Keep作为国内最大的线上健身平台,难道要向国外线上健身平台大哥Peloton一样,堕入死局了吗?

图:国外线上健身“一哥”Peloton市值暴跌80% 来源:雪球

图:国外线上健身“一哥”Peloton市值暴跌80% 来源:雪球线上健身,就要被这种用户难以变现的难题,憋屈死在高达四千万月活的神坛之上了吗?

或许,线下是线上平台的“活眼“

在围棋中,活眼指的在局势中能够源源不断为棋子提供“气“的窗口。在总体存量有限资源中,如若能够开启一个活眼,则满盘皆生。

人们对传统健身房的印象总是卖课的私教、一长排的跑步机、昂贵的年卡。但一说起新型健身场所,就不得不提起那个曾失败过的Keepland,还有逐渐崛起的超级猩猩。新型健身场所的宗旨可以浓缩为十六个字:不办年卡,按次付费,专业教练,没有推销。

在这种模式刚刚兴起的初期,很多传统健身房和投资人认为,这种模式会“死”。然而结果却是,超级猩猩冲进中国健身行业品牌第一梯队,拥有200家分店。而Keepland因为运营不善和削减业务布局,在上海店突然关闭之后,便缩在北京,“败走麦城”。

图:Keepland北京华贸店 来源:网络

图:Keepland北京华贸店 来源:网络或许Keepland在公司高层眼里是失败过的“瘦狗”业务。但想打破用户留不住的循环,再次考虑从线上走到线下,或许是Keep的活眼。

Keepland采用的是单次预约制,用户可以在小程序上约课,就近推荐场地。目前在北京拥有9家自营店和16家合作店。只有团课,没有私教课,课程主要是自主研发,也有少量引进。

其中自主研发的占60%左右,购买第三方版权的占40%左右。引进的主要是国际标准课程,如莱美、MOSSA POWER功能杠铃课等。场地大多在200-300平米,店内布局按照不同区域分割。上课时会统一安排课程节奏,相对标准化。在场馆运营上,Keep采取的是自营和与第三方合开场馆。单次团课价格目前统一在49元。

超级猩猩成立的时间要比Keep早三个月,目前估值近十亿美元,不仅在中国线下连锁健身房位于前列,也称得上是“健身行业独角兽”。超级猩猩的服务模式是同样是单次预约制,用户只能在小程序上约课,有团课和私教,引进和自研课程并存。

场馆采用“无人”经营模式,场馆没有前台,开课前半小时向用户发送场馆进门密码,教练到场即可开始上课。场馆目前为自营模式,单词团课价格在89-159之间。这些使得场馆坪效要比Keep高得多。

图:超级猩猩健身馆的极简 来源:网络

图:超级猩猩健身馆的极简 来源:网络与Keep不同,超级猩猩的业务发力点只在线下。相比Keep致力于让用户自己发觉“自律”带来的好处,超级猩猩更在乎的是用户健身的体验。Keepland更像是从Keep App线上照搬下来的线下体验馆,而超级猩猩则是目标极其明确地向用户提供健身服务。

这种差别就导致了两者在线下经营结果的天壤之别,线下健身馆更应该注重的不是大而全的产品全方位营销,而是要做到最好的健身体验。而这,是Keepland溃败的根本原因。

图:Keepland上海地区撤店 来源:Keep公众号

图:Keepland上海地区撤店 来源:Keep公众号影响健身体验最直接的因素就是教练水平。目前我国健身教练从业人数约为90万,其中健身俱乐部教练约60万,工作室教练约29万。看似从业人员不少,但大多数教练并未持有执业资质,并且教练收入大多由底薪+销售提成+上课课时提成构成。

人员素质参差不齐加上收入“各凭本事”,这导致种种问题积弊已久。教练的水平若是自营的话,那相对来说容易管理,但Keep目前线下合作店数量较多,且标注为“优选”的大多也是合作店,这就使得Keep在教练水平上无法保障。

在关于线下教练的安排上,Keep曾表示:会派遣专业操课教练团队入驻合作健身房,以及专门运营人员与合作门店店长对接,处理教练排课、用户反馈、运营流程优化等问题。但后续关于Keep有多少入驻教练,入驻线上平台的教练资质有何标准,如何审核入驻平台教练,以及是否会加大教练的招募和培养力度的问题上,Keep至今仍未推出可见的方案。

难以管理,加上缺乏晋升通道,明星教练逐渐流,Keepland不能守住用户锻炼体验最直观的环节。为了弥补教练水平的缺陷,强制标准化的课程会逐渐向线上使用Keep App的体验靠拢。线下的存在除了提供场馆以外,跟在家练习不能说完全一致,只能说大差不差。

另一边超级猩猩在自营店上对于教练的管理相较会容易得多,并且在也为教练安排了合适的晋升通道。好的晋升通道和待遇水平能够留住好的教练。同时超级猩猩为优秀职业教练可以担任经营管理类工作,并由此获得更多的收入来源和更多的职业选择。2020年7月,超级猩猩发布了“酋长”职位。一个酋长将作为3-8家店的总经理,得到门店经营的利润分成。在首批任命的21种人才,有9位是全职教练。

除此之外,超级猩猩同样也采用了以教练为中心的客户运营。通过允许教练私下运营用户,配合优质的线下健身课程的双驱动。这使得用户在愉快的体验过后更加认可教练教学带来的体验,进而认可超级猩猩提供的健身体验,最终用户更会容易选择复购。

Keepland的失败并不意味着线下健身的“不可能”。Keep从2014年运营至今已有8个年头,目前拥有其他任何平台无可比拟的会员数量优势。一方面,Keep试图告诉用户不要害怕健身的痛苦,“自律给我自由”。另一方面,Keep有给用户提供着便利,不用出门,只需十几块的会员费,就能在家健身。但线上终归是线上,线上的汗水和付出终归无人诉说。

不重视用户体验,一味地给出锻炼方法,把用户的失败推到购买产品和“不自律”上,恰恰是Keep的傲慢。

作者简介