“扎克冲击”:戳破元宇宙,Meta雪崩了

欢迎关注“新浪科技”的微信订阅号:techsina

文/宋婉心

来源:36氪财经(ID:krfinance)

近日的Meta正遭受浩劫。2月3日公布最新财报后,Meta周三盘后股价暴跌21%,创下2012年该公司上市以来的最大单日跌幅,随后也一蹶不振,截至目前,一周时间Meta已经累积下跌35%,市值已经逼近6000亿美元。

近一年Meta股价变化,来源:谷歌财经

近一年Meta股价变化,来源:谷歌财经颇具讽刺意味的地方在于,6000亿美元正是美国众议院专门针对大型科技公司推出一揽子竞争法案的“平台”市值门槛,若Meta在立法通过之后市值维持在该门槛之下,或将有助于Meta减少和反垄断机构打交道的次数。

大型科技公司在美国股市中扮演着重大角色,最大的十只股票占据了标普500指数整体市值三分之一左右,这远高于2000年科技泡沫高峰期时的浓度。Meta的“黑色星期三”足以让美股整体遭遇一年来最糟糕的一天。

Meta被抹去的市值已经超过一个麦当劳、近乎英特尔的整个规模。Meta不仅带崩了美股社交网络板块,余震还波及了大洋这头的A股元宇宙板块。

Meta暴雷,究竟是华尔街投资人太过注重短期的财报数据,还是社交时长货币化这门生意已经彻底步入黄昏,抑或是Meta的元宇宙之梦太过遥遥无期?

Meta利空接踵而至

从消息面上来看,不及预期的财报数据显然是暴雷的直接导火索。

去年10月,扎克伯格将Facebook更名为Meta Platforms,这份财报是公司聚焦“元宇宙”以后的首份财报。

Meta新版财报由两部分组成,一部分是由Facebook、Instagram、Messenger、WhatsApp组成的应用程序部分,也就是十几年来的传统业务,另一部分则是FRL(Reality Labs,Facebook现实实验室),包括与AR和VR相关硬件、软件和内容的创新业务。

Meta面临的窘境,基本上可以概括为老业务停滞、新业务造血无期。

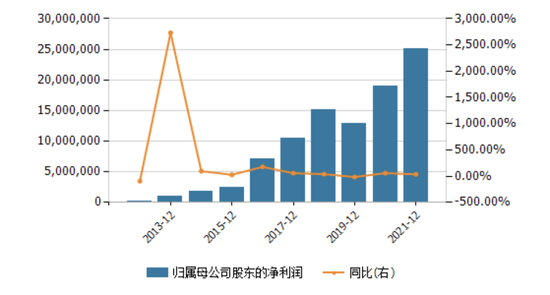

数据显示,去年四季度Meta营收为336.7亿美元,同比增长20%,略超预期,但较去年前三季度明显放缓;净利润方面,Meta更是出现2019年二季度以来首次下滑,录得102.9亿美元,同比下滑8%;月活用户数则不及分析师预期的29.5亿,但Meta四季度MAU仅为29.1亿,季环比出现下降。

Meta上市以来净利润,来源:Wind、36氪整理

Meta上市以来净利润,来源:Wind、36氪整理更悲观的是,今年一季度Meta营收指引疲软,公司预计营收可能同比增长仅3%,而在去年同期Facebbook营收增长了48%。

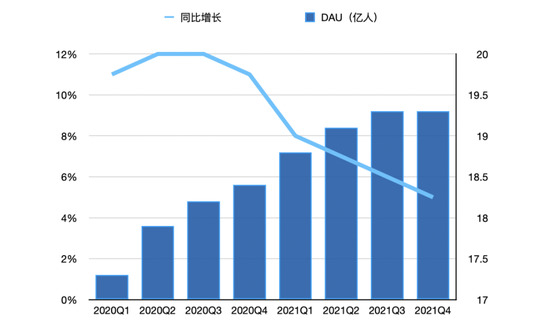

17年来,在社交领域,Facebook都是一台永不停止的用户增长机器,直至去年四季度,这台机器的增长神话戛然而止。

29.1亿的MAU,代表着Meta在去年四季度全球范围内环比失去了约50万用户,尽管数字不大,但对于用户驱动的互联网公司来说,不进则退。而从同比增速看,自2020年二季度起,DAU及MAU的同比增速已经开始下滑。

2020年二季度,Facebook的DAU及MAU同比增速均为12%,但去年四季度,两项指标分别下降为5%、4%。

Meta近年DAU表现,数据来源:Meta财报、36氪整理

Meta近年DAU表现,数据来源:Meta财报、36氪整理对社交产品而言,广告营收永远仰仗用户数量及活跃度,在用户增长乏力的大背景下,广告自然难以抬头。

Meta高管指出,在较高水平上,广告投放数量和定价方面的“逆风”对业绩造成严重影响。而广告营收,长期占据整体收入的九成以上。

“在广告数量方面,我们预计将继续面临来自两方面的不利因素,一是用户时间的竞争日益激烈;二是用户粘性向Reels等短视频方面转移,但其货币化能力低于Feed和Stories等更成熟的核心产品。”

短视频产品对用户时间和广告商的争夺,显然在海内外均“风卷残云”。

cloudflar数据显示,TikTok去年2月中旬开始突现强势,首次取代谷歌。感恩节(11月25日)、黑色星期五(11月26日)等西方节日中,Tiktok的访问量也都是全球第一。9月份,Tiktok的月度活跃用户更是达到了10亿。

TikTok对传统社交媒体的冲击无需赘述,为对抗TikTok、吸引年轻用户,扎克伯格曾透露:“Reels(短视频)、社区信息、商业、广告、隐私、AI及重要的元宇宙战略产品是我们在2022年的七个主要投资重点。鉴于TikTok大受消费者欢迎,本公司将侧重发展Instgram旗下Reels品牌”。

面对TikTok的强势攻击,同为社交媒体的Snapchat和Pinterest却交出了一份亮眼的业绩报告,这也使得二者股价被Meta带崩之后迅速得到了反弹。反差之下,Meta的现况十分尴尬。

此外,政策层面来看,反垄断一直令Meta压得喘不过气来。2月8日,英国高官警告,如果Meta不遵守新的《网络安全法》,扎克伯格可能会“蹲监狱”。有报道称,Meta方面表示,如果没有新的协议让公司可以转移数据,可能会影响到Facebook等产品在欧洲的运营。

北美大本营外,欧洲市场一直是Meta的重要商业阵地。截至去年12月31日,从Meta主营业务的地区构成分析,美国占营收41.02%、欧洲占营收24.64%,亚太地区占营收22.67%。抛弃欧洲,对Meta而言只能是“自损八百”乃至更甚。

尽管Facebook此后澄清没有撤出欧洲的意图,但利空消息已经导致Meta周一收盘跌超5%,市值持续蒸发。

与此同时,和Meta并称为在线广告双巨头的谷歌却迎来了一波利好。

受到苹果去年4月推出隐私政策的困扰,Meta首席财务官Dave Wehner近日表示,该公司预计苹果公司的政策将使其2022财年的销售额损失超过100亿美元。另一方面,谷歌的搜索广告,对在iOS设备上收集个人数据的依赖程度较低,因此受iOS隐私政策的影响较小。因此,广告商正将更多的预算投向谷歌。

David Wehner指出,与Meta的广告平台相比,谷歌用于衡量和优化目标的第三方数据可能要多得多,而且,谷歌与苹果公司达成合作,前者将成为Safari浏览器的默认搜索引擎,这意味着谷歌的搜索广告将出现在更多地方,并吸收更多有用数据。

Meta广告收入占比,数据来源:Wind、36氪整理

Meta广告收入占比,数据来源:Wind、36氪整理元宇宙泡沫破灭

尽管扎克伯格曾就“元宇宙”的盈利能力打过预防针,表示“至少在未来三年,Meta元宇宙业务盈利的可能性都非常小”,但财报一出,元宇宙的烧钱能力依旧超出想象。

数据显示,2019至2021年,Reality Labs业务的运营亏损分别为45.03亿美元、66.23亿美元、101.93亿美元,三年亏损200多亿美元,且亏损仍在持续扩大。

虽然Reality Labs去年四季度收入8.77亿美元,同比增长22.3%,环比增长57.2%,增速较快,但依旧只占整体营收的2.6%。

Rreality Labs主要由硬件Quest 2及软件Horizon带动增长。其中,VR硬件,在“元宇宙”这一锅新老技术乱炖中,是目前最为市场吹捧、商业化表现也较好的板块。而Facebook收购的Oculus更是市面上销量最好的设备厂商。

在Steam平台的硬件及软件调查中,VR头显的用户中使用Oculus Quest 2占去了超过三分之一。但与此同时要知道的是,VR硬件渗透率在去年年底仅为1.84%,且这一数字较2020年还有所下降。

也就是说,使用VR头显的依旧是小众群体,在没有将潜在受众发展为VR用户之前,再高的市占率也只是“金玉其外”。

此外,优质VR内容稀缺,也拖慢了“元宇宙”生态的建立进程。开发成本较高和用户数量较少让优质VR内容难以回本,更长的回本周期也削弱了VR内容开发者的开发热情。

今年7月,Steam平台应用总量为99105款,其中支持VR的内容为5941款,占比仅不到6%。即便是头部厂商,内容上也没有那么得心应手——Oculus曾砸下大笔资金收买多家内容团队,但Oculus Quest 2目前拿的出手的游戏也只有一款《Beat Saber》。

实际上,2014年就被收购的Oculus,在很长一段时间内,都曾是Facebook的“鸡肋”。2014年高价收购后,VR产业第一次泡沫破灭,市场在后面六年里几乎没有增长,Oculus的两个核心创始人也相继离职。

直到去年年末,在扎克伯格的亲自操刀和大力补贴下,Oculus的VR眼镜销量才达到全年1000万台。

但补贴无法长久,自我造血能力永远是行业有序扩张的前提。扎克伯格预计今年Oculus实现扭亏为盈,只不过,在公司股价全面崩盘、投资者看破“元宇宙”谎言之时,这一目标也显得愈发无力。

在Meta财报暴雷当天,元宇宙第一股Roblox也跳空下跌8.31%,而A股“元宇宙”概念则在春节前就开始普遍回调,中青宝等元宇宙概念公司春节后也已较高点出现超过3成跌幅。几番“大跃进”之后,元宇宙的泡沫已经濒临破灭。

不少掘金“元宇宙”的人,将当下阶段同2000年左右的互联网相比,因此,Meta的危机,也就不再仅仅是“元宇宙”危机,连同国内正遭遇瓶颈和重压的互联网巨头一起,2000年科技行业泡沫破灭再次上演。

Absolute Strategy Research分析师Ian Harnett观点更为直接 ,他认为Meta的本质问题在于其估值。

从基本面来看,高估值的科技股一般依赖融资环境。以往的低利率环境里,科技股的高增长是合理的,但当利率抬升后,一旦融资出现问题,对于科技属性大于科技力的公司而言,市场信心很容易发生动摇。

考虑到华尔街对财报业绩的重视程度,即使“财大气粗”的Meta不怕“烧钱”,在实现真正的技术突破之前,投资者们的急切心理很可能促使其转向其他投资标的的怀抱。

而在“元宇宙”未来长时间难兑现的情况下,Facebook和Instagram应用程序及占营收绝对大头的核心广告收入、苹果隐私问题、短视频产品变现等仍是短期内投资者更关注的焦点。

(声明:本文仅代表作者观点,不代表新浪网立场。)