谁在抢泡泡玛特的生意?

play

play

欢迎关注“新浪科技”的微信订阅号:techsina

文/于松叶

来源/新熵(ID:baoliaohui)

今年以来,较1500亿的最高市值已跌去大半的泡泡玛特,生意似乎更不好做了。

第一,由于提价策略、日渐严重的品控问题和变本加厉的福袋玩法,消费者和泡泡玛特的关系变得更加紧张,负面吐槽声音不断。

第二,随着潮玩新势力的崛起,当下的潮玩市场中独立工作室、独立设计师等新兴力量势头正猛,是否有可能短期内跑出威胁到泡泡玛特行业地位的品牌尚未可知。

第三,NFT化的诱惑。近期不断有声音认为,手握热门IP的泡泡玛特应当NFT化,推出数字藏品,既能促成交易,又能拉升产品商业价值,开拓品牌的新增长点。但从实际情况分析,泡泡玛特NFT化,看似水到渠成,实则充满阻力。

在资本市场,泡泡玛特的千亿市值神话已然破灭。今年7月末以来,泡泡玛特的股价多在60港元以下徘徊,资本市场的冷静和退热,在于一定程度上是看清了盲盒玩法的局限性,目前IPO后的泡泡玛特也在努力撕掉盲盒标签,向高端收藏玩具延伸。

同时在中国,潮玩依旧是一片蓝海。公开数据显示,2019年泡泡玛特的市场占有率为为8.5%;2020年,泡泡玛特的总营收超25亿,相较262亿的预计市场规模,占比仍不足10%。在国内潮玩市场,行业长尾效应明显,大量的二三梯队品牌和设计师IP,抢占着年轻人的心智。

行业混战愈发加剧,为了保持领先地位,泡泡玛特必须防止悬在头上的三把利剑狠狠刺下。

盲盒熄火后

涨价、品控差、福袋矛盾……2021年,是泡泡玛特和消费者加速决裂的一年。

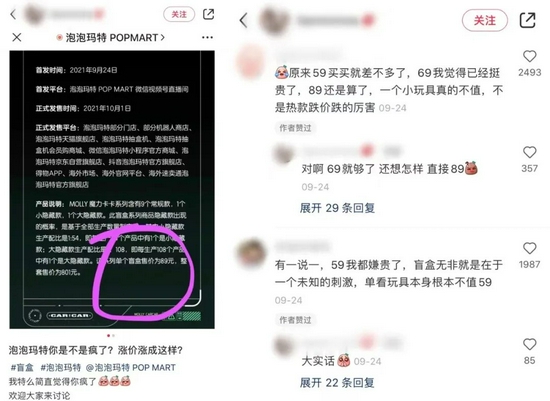

今年4月,有消费者发现泡泡玛特部分新品盲盒定价为69元/个,照比旧系列涨价10元,引发消费者不满。“新熵”在文章《泡泡玛特饮鸩止渴》一文中曾准确预判,泡泡玛特2021年会全线涨价或将大范围涨价。

整个2021年,泡泡玛特旗下的LABUBU、DIMOO、SKULLPANDA等主要IP的新品均涨价至69元。其主打IP“Molly”的新品定价更是一代比一代高,5月发售的娃娃装侵蚀系列单盒价格为79元,10月发售的魔力卡卡系列单盒价格更是飙升至89元。

《泡泡玛特饮鸩止渴》一文中还剖析过泡泡玛特涨价的内在逻辑,即通过涨价,理论上能够使盲盒二级市场的价格保持坚挺,维持炒作空间,刺激新玩家涌入。但事实证明,泡泡玛特今年的连续提价,直接劝退了不少消费者,导致盲盒二级市场的价格萎靡不振。

以发售仅两个多月的魔力卡卡系列为例,目前在盲盒二手交易平台上,9个常规款盲盒之中,有6款的交易均价在原价50%左右,有2款的交易均价在原价的70%-80%左右,仅有1款价格较为坚挺,但也和原价持平。

唯有两个隐藏款的二手交易均价较高,分别为120元和210元左右。但比起泡泡玛特过往动辄400%以上的溢价率,该系列隐藏款不足150%的溢价率实在过低。

盲盒资深玩家盛韵告诉“新熵”:“一个盲盒系列的隐藏款的价格,通常是这一系列的受欢迎程度、二手交易火热程度的晴雨表。”

今年7月末发售的Molly我的小时候系列盲盒,虽然比魔力卡卡系列发售时间更长,但其隐藏款价格依然坚挺,在280元左右。两个系列的热度差异,根本原因无疑是价格。

从上至下,依次为魔力卡卡系列两个隐藏款、我的小时候系列隐藏款成交均价

从上至下,依次为魔力卡卡系列两个隐藏款、我的小时候系列隐藏款成交均价魔力卡卡系列开创性地使用了合金材质,作为其高定价的依据。但在消费者看来,这一改变并不足以支撑其高达51%的涨价幅度。

原本每盒59元的盲盒价格,已经让部分学生玩家直言难以承受。如今的大面积提价、个别新系列逼近百元的定价,甚至劝退了很多成年玩家。泡泡玛特今年的提价策略,徒留了“吃相难看”的消费者控诉。

和今年一路涨价形成鲜明对比的是,泡泡玛特的品控却在持续下降。有消费者注意到,自从2020年年末开始,泡泡玛特的品控就明显下降。

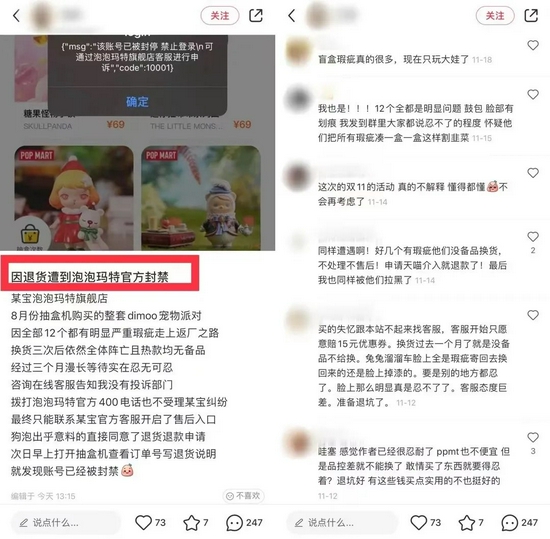

小红书上有一个极端案例,一玩家发帖表示,端盒(购买一整套)后发现,12个娃娃全部存在明显瑕疵,而后换货两次,到手的24个娃娃依然有瑕疵。等到第三次换货后,该玩家的泡泡玛特注册账号显示被封停。在该帖子下,玩家普遍表示泡泡玛特的品控确实明显下降,部分消费者甚至因为品控问题选择退坑。

从制造端视角来看,盲盒的品控下降是必然。近两年,潮玩市场爆发,工厂产能开始吃紧,而出货量奇大的泡泡玛特,其产品交付周期也更加紧缩,自然会影响到品控。而消费者之所以对品控问题格外在意,甚至退坑,是因为盲盒的品控关乎其收藏价值和炒作价值。

无论是从维系炒盒热潮的角度还是避免用户流失的角度,泡泡玛特都应解决品控问题,而解决这一问题的最佳途径无疑是自建工厂,以提高品控和产能。去年年末,有消息表示泡泡玛特正在着手建立自有工厂,但一年过去并无下文。

消费者吐槽的另一个雷区是福袋玩法。在《“我们都被泡泡玛特的盲盒福袋坑了”》一文中,“新熵”揭示福袋玩法引发了消费者抗议以及福袋玩法帮助泡泡玛特去库存、去雷款的本质。而今年冬季的福袋活动,令许多消费者更为恼火。

有消费者在泡泡玛特京东旗舰店非同时下单了26个福袋,结果居然有11个福袋为同一冷门系列的整套盲盒。玩家普遍表示,这是明目张胆的清库存行为,玩家毫无体验感可言。

此外,福袋玩法还涉嫌虚假宣传。官方规则显示,299元档的福袋至少有10个盲盒,但大量消费者表示只收到了9个盲盒,甚至有消费者只收到了8个甚至7个盲盒。有玩家推测,泡泡玛特福袋的下单量很可能远超预期,导致库存告急。通过减少部分消费者福袋内的盲盒数量,能够缓解库存不足的问题。

小红书上,大量消费者反映福袋内盲盒数量不足

泡泡玛特的各种利己操作,让玩家不由地和其渐行渐远。

独立潮玩艺术家“抄底”

作为潮玩领域的排头兵,泡泡玛特的快速商业化,让潮玩圈不再是一个小众圈层,也间接促进了中国潮玩市场的崛起。但当泡泡玛特自身问题频发后,许多消费者便投向了潮玩圈新势力的怀抱。

国内潮玩圈的梯队现状可以概括为,第一梯队唯有泡泡玛特;第二梯队有52TOYS、寻找独角兽、若来等二线品牌;第三梯队主要包括小众品牌、工作室品牌;第四梯队则是独立设计师IP。

居于第二梯队的品牌,玩家群体也很庞大。泡泡玛特天猫旗舰店粉丝数为475万,52TOYS、寻找独角兽、若来三个品牌旗舰店粉丝数目前分别为68.3万、60.5万和37.8万,虽然差距仍然明显,但从打地基到全面爆发,潮玩品牌短则仅需一两年。

相较于泡泡玛特,第二梯队的品牌们也有明显缺点,如热门IP过少、缺乏自有IP和独家IP、过度依赖授权IP、创新能力不足等等。如若克服各自瓶颈,二线品牌之中仍有机会跑出下一个千亿市值的上市品牌。

和在国内市场坚持自营的泡泡玛特不同,二线品牌和各类潮玩、文创用品零售连锁品牌建立了代销关系,以便快速下沉。“新熵”观察到,部分三四线城市的商场内,已经有若来等品牌的盲盒产品。但泡泡玛特的直营店多位于一二线城市,难以触达更下沉的市场。这导致许多三四线城市及以下地区的消费者对于盲盒的认知,被二线品牌所抢占。

坚持自营,拉高了泡泡玛特的线下运营成本,也为泡泡玛特的下沉凭添了阻碍。而二线品牌们所依托的潮玩、文创用品零售连锁品牌,商品品类丰富,目标消费群体也更广,自然有利于二线品牌的成长和扩张。

而位于第三梯队的小众品牌和工作室品牌,本质上都是规模较小或起步不久的潮玩品牌,两者虽有交叉但也有所区别。工作室品牌通常由一个或多个设计师主导,小众品牌则不一定有设计师深度参与,部分产品设计感较差。部分工作室品牌已经积攒了一定的粉丝量级,等到粉丝规模持续扩大、引入资本参与,便可晋升为二线品牌。

位于第四梯队的独立设计师,则是单打独斗的IP生产者。但是独立设计师也不是绝对的单打独斗,他们背后出现了多个平台,帮助其完成IP孵化的各个环节。

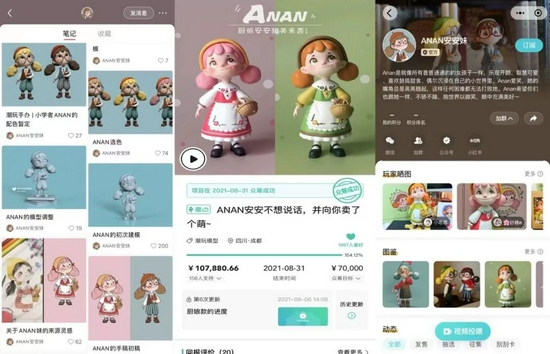

独立设计师通常会在小红书、微博等社交平台发出IP概念图,进行圈粉,等到粉丝规模达到一定量级,便在摩点一类的创意平台启动众筹。等到众筹结束,独立设计师们又会在Lockerr等IP孵化平台完成发售产品、运营IP、组建社群等流程。

在小红书、摩点、Lockerr上,一个独立设计师IP孵化完成

在小红书、摩点、Lockerr上,一个独立设计师IP孵化完成需要强调的是,受资金限制,工作室品牌和独立设计师们往往没有能力推出制作和玩法更复杂的盲盒,而多是选择推出独立售卖的大体。泡泡玛特自身也有许多大体产品,价格多在500-1000元之间。工作室品牌和独立设计师IP想要俘获粉丝,则需要在IP设计上更具亮点,这导致目前国内的工作室IP和独立设计师IP的大体设计十分内卷,精美异常。

工作室IP和独立设计师IP的大体价格也多在500-1000元之间,但由于售卖数量较少,而开模成本又很高,所以工作室或独立设计师推出一款大体,利润远不及一二线品牌。

独立设计师陈月告诉“新熵”:“我最开始推出的两款大体,支付给工厂的各项成本是15万多元。粉丝不算多,所以只定了600个,单个售价500元左右,大部分都卖掉了。总体算下来,忙活半年多,这两款大体挣了不到15万。”

至于后续会不会继续做潮玩,陈月表示,“现在是潮玩发展的最好时期,而且我的IP已经有一定粉丝基础了,当然会继续做,看看能发展到哪一步。目前我已经在开发另外两个IP了,也在组建个人工作室。”

15年前,香港设计师王信明创造了Molly这一IP。5年前,王信明签约泡泡玛特,Molly也被纳入泡泡玛特麾下。谁也无法预料到,之后的短短三四年时间里,Molly成为泡泡玛特的王牌IP,参与铸就了泡泡玛特这一潮玩帝国。

如今,越来越多的独立设计师进入潮玩领域,争夺年轻人心智。目前,Lockerr上已经有超800个入驻品牌,多为品牌工作室或独立设计师。经过一轮轮市场淘洗后,大概率会出现下一个Molly级IP和潮玩品牌,挑战泡泡玛特的地位。

近两年,泡泡玛特也陷入了IP焦虑,虽然DIMOO、SKULLPANDA等自有IP发展势头良好,但不排除有泡泡玛特的品牌光环加成。关于新IP,始终有设计枯竭相关的质疑,例如SKULLPANDA第五代,被许多粉丝直言和限定款雷同,DIMOO的新品大体也被大范围吐槽难看。

SKULLPANDA第五代被指和之前的联名吊卡雷同

SKULLPANDA第五代被指和之前的联名吊卡雷同泡泡玛特再不做NFT就晚了?

二线品牌的稳步上升和独立工作室、独立艺术家的遍地开花,对泡泡玛特造成了巨大冲击。逐渐让消费者失去耐心的泡泡玛特,亟需寻找新的品牌增长曲线。去年年底至今,外界始终有一种声音,认为泡泡玛特应该进军NFT领域,推出数字潮玩。

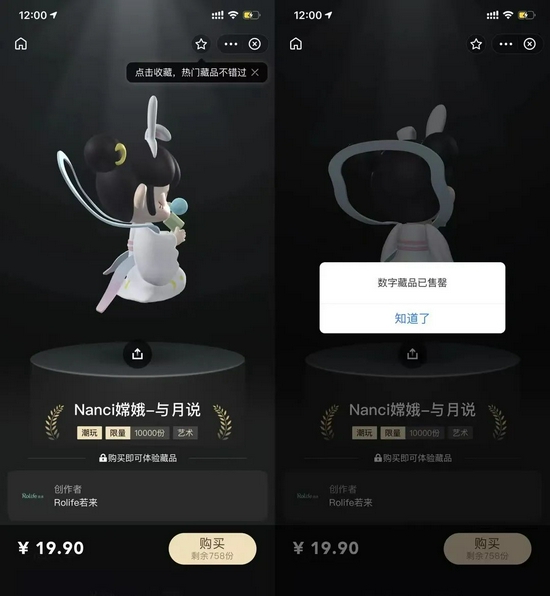

11月16日,若来和蚂蚁链携手推出了一款数字藏品。开售不到一分钟,售价19.9元的一万份数字藏品一扫而空。外界有理由认为,作为潮玩届的龙头老大,泡泡玛特NFT化后,能在数字潮玩领域释放出更大的能量。

11月,又有两家互联网公司推出NFT项目,自从蚂蚁集团吹响NFT号角后,腾讯、小红书、字节、百度等互联网企业纷纷进军NFT,一个新的行业生态正在悄然壮大。

外界认为泡泡玛特适合NFT化的理由如下,一是泡泡玛特当前的实体潮玩二级市场价格不甚坚挺,归根结底在于出货量大,失去了收藏品的稀缺性的特点。将潮玩NFT化,能设置恒定的发售数量,进而使藏品价格保持坚挺。

但这一假设实际上并不具备合理性。目前,阿里的蚂蚁链、腾讯的至信链等NFT平台,都未开通二级交易市场,不支持数字藏品专卖、且明确反对场外交易和炒作行为。

目前,关于数字藏品交易,我国也尚未建立明确交易方式、法律性质等配套措施。近期人民网发表也评论文章称,今年以来,明星、大V、企业纷纷打造推出自己的NFT产品,数字艺术品俨然成为NFT落地最快的应用场景之一。目前对于NFT、元宇宙概念的炒作已经蔓延至上市公司和二级市场。一些蹭热点、炒概念等行为,也正在引起监管部门的警惕。在这种情况下,若是泡泡玛特基于维持炒盒经济的目的进军NFT领域,无异于自寻死路。

外界认为泡泡玛特适合NFT化的第二个理由,是认为泡泡玛特自带成熟IP,和NFT数字藏品有着天然的适配性。潮玩品牌NFT化,相当于直接把实体IP投射至NFT领域。

“新熵”也认为,泡泡玛特旗下IP的每个系列产品均自带故事性,具有搭建元宇宙的基础。比起小红书、幻核等平台由于艺术家名气较小而造成的数字藏品缺乏共识的情况,泡泡玛特旗下IP自带流量,能够快速引流和变现。

如果是基于引流目的,建立线上社区,开拓社交等线上功能,倒也不失为一个开拓新版图的好思路。但若是纯粹基于变现目的进行大规模的NFT尝试,泡泡玛特必定会惹怒更多消费者。长期以来,消费者对泡泡玛特不断涨价、品控差、利用福袋清库存等问题积怨已深,若再推出需要高价购买的数字藏品,消费者的抱怨之声只会更甚。

目前,关于构建元宇宙,不同的平台或品牌,对数字藏品的功能定位有很大不同。例如,小红书和支付宝有用数字藏品搞社交的趋势,QQ音乐、酷狗音乐则用其加速变现。对于泡泡玛特来说,和平台合作,小规模试水数字藏品,或许是NFT化的最可行路径。但是对于平台来说,如果和泡泡玛特合作,只会是点到即止,而不会让自己沦为泡泡玛特的长期广告牌。

当下,许多泡泡玛特玩家最常挂在嘴边的一句话就是“争取明天315见到泡泡玛特”,对于泡泡玛特来说,品牌形象重塑刻不容缓。实体潮玩业务问题颇多的泡泡玛特,在开拓数字潮玩上抱有谨慎态度,无论对玩家还是自身而言,都是一种负责。

(文中盛韵、陈月为化名)

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介