一月内两个大动作,京东有了新的首要任务

封面来源 | 视觉中国

封面来源 | 视觉中国欢迎关注“新浪科技”的微信订阅号:techsina

文/王琳

来源/Tech星球(ID:tech618)

间隔不到一个月,京东集团在业务端有了两个新动作——发布即时零售品牌“小时购“、成立京东京造事业群。

这两个动作都发生今年10月,京东集团新总裁徐雷上任后的第二个月。

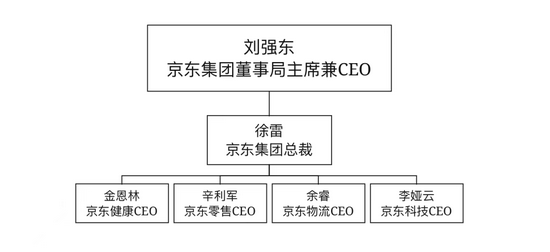

过去一年,京东集团最重要的四块业务:零售、物流、科技、健康,这四大子集团的四位CEO全部完成了调整。此外,徐雷升任京东集团总裁,这一度被外界认为,京东终于有了真正意义上的“二把手”。

现在,对京东而言,一个新的组织架构已经形成,它需要解决新问题——从上市至今,京东盈利的季度为数不多,今年第二季度,虽然京东集团、京东物流的收入依然在增长,可亏损得更多。

但大环境已经发生了改变——过去10年,互联网公司习惯用投入换增长,不少公司都顶着巨额亏损完成了上市;现在,高投入换高增长的时代已经结束,互联网公司需要让“投入换增长”更有效率。

其他公司如此,京东亦是如此。

“小时购”是否会很快起量

大约一个月前,京东第一次对外发布了即时零售品牌:京东小时购。

这是徐雷履新京东集团总裁后,京东集团推出的第一个大的“新业务”。小时购由达达集团全面承接,它的目标是渗透50%的京东用户,成为京东的第二条增长曲线。

达达集团拥有一张巨大的即时配送网络,达达的配送员也希望利用闲置时间接到更多的订单。而京东主App上则有丰富的流量,这是京东到家可以利用的资源。

不过,小时购订单的是否会很快起量,还有有待观察。一位京东到家早期员工告诉Tech星球,到家业务最经典的场景是疫情+物美/沃尔玛/永辉+密集社区+偶尔大促,可以理解为永辉超市处在一个密集社区附近,比如天通苑,加上疫情,单量肯定不会低。

另一情况就是大促单量也不会低。在今年的双十一,小时购业务确实表现很亮眼。双十一开场首日,京东小时购手机通讯设备销售额同比增长超10倍,游戏笔记本电脑销售额同比增长超7倍,其他品类也都有大幅度增长。

倘若上述条件不具备,起量慢是如今所有到家业务面临的共同难题。以美团闪购为例,2018年披露日订单量超百万,Tech星球获得的一份数据显示,今年8月美团闪购日订单量达到300万单。

这是因为用户的选择是多样性的,除去线上平台,还包括线下的夫妻老婆店、社区团购、超市、大卖场等等。

和以社区电商为主要代表的中场电商和以电商平台为代表的远场电商不同的是,以小时购为代表的近场电商核心要素就是快。想要提高用户的购买频次,需要拿下更多的长尾商品。

发力自有品牌独立成事业群

京东集团的另一个大动作,是将探索4年的自有品牌独立成事业群。目前,该事业群和京东零售处于一个级别。

Tech星球获悉,该事业群负责人为已掌管该业务1年有余的京东集团高级副总裁王笑松。王笑松双向汇报给京东集团总裁徐雷和京东集团创始人兼CEO刘强东。

这种汇报关系体现了京东对自有品牌的重视程度。在此之前,直接向刘强东直接汇报的主要高管是集团总裁徐雷和 3 位职能条线高管CHO(首席人才官)张雱、CFO(首席财务官)许冉、CCO(首席合规官)何成锋)四人。

过去,自有品牌对京东整体销售额的贡献并不大,2020年约为30亿左右,而集团营收7458亿元。但自有品牌增长迅猛,2020年用户数和订单量均同比增长近四倍,其中有40%是老用户复购,2021年的目标是再增3倍。

时任京造业务部总经理汤恒晟曾介绍,整个京造自有品牌业务,在线上获得的京东流量支持,2019年就涨了7倍。

一位京东资深用户向Tech星球分享了自己的购物经历。POP商家需要满99元才可以免运费,但自有品牌不需要,且可以次日达。在产品背后的厂家大同小异的情况下,他成了自有品牌的重度用户。

京东京造是京东自有品牌的桥头堡,此外还包括惠寻、佳佰、LATIT、风味坐标、京萌、千寻等多个品牌。桥头堡项目的待遇是,京东京造在京东主App上有自营官方旗舰店,以及京东京造粉丝福利群。

一位京东自有品牌内部人士表示,京东京造的爆款产品颈部按摩仪为例,其销量大多在几十万件,百万级基本就是大爆品了。

但是大爆款并不多见。一位电商行业资深从业者表示,平台方有流量加持,非常适合做流通,要做产品定义还是有差距。而爆款的出现必须要结合当下的热点,重点是要快。

“在自有品牌上,平台是主导方,供应商主要是配合,按件计费,即生产一个多少钱。”一位京东自有品牌内部人士称,现在自有品牌的最大问题是品牌认可度。”商品基本上是同类的,差异性不大,用户买东西首先选择有品牌认知的,而京造只能靠京东用户输血购买。“

京东自有品牌现在的解决办法是,尽可能寻求除去京东平台外更多的销售场景,以获得更大的品牌效应和更多的增长。

“高投入换高增长”大航海时代结束

在今年推出两个新业务,京东或许有自己的考虑。

过去20年,扩张一度是互联网公司最紧要的命题。他们创造了一个个名词来展示自己对新业务的势在必得,比如“投入不设上限”。

金融、短视频、电商、本地生活、音乐、物流、新能源汽车、共享经济、云计算、出行,这几乎成为了一家超级巨头的标配。消费者们对这种扩张喜闻乐见,因为他们又可以享受到补贴的红利。

看上去,互联网公司是无所不能的。但现在,情况发生了一些变化。

在抓住了疫情释放的最后一波超级红利后,互联网公司的业务普遍进入了增长瓶颈期,两个国民级短视频产品,抖音和快手从去年6月至今无显著增长;一些头部互联网公司纷纷出现了增收不增利的现象。

字节跳动先是取消了大小周,后来开始实行“10-7-5”工作制,加班必须申请。其他互联网公司也有陆续跟进的倾向。高投入换高增长,已经成为历史。

过去两年,京东已经搭建了一套较为成熟的基建平台——即时配送平台达达赴美上市、京东集团回港完成二次上市、京东健康和京东物流也先后完成了上市动作。

也有了一套较为成熟的管理机制——京东零售、京东物流、京东健康、京东科技等都分拆经营,每个子公司都有自己的Big Boss,他们合力将京东带到了一个更新的高度。

京东曾经被认为是一家零售企业,它从数十万供应商中采购商品,然后卖给消费者。外界对他的印象是正品、自营、配送很快。

现在它正变得更加开放,不再是一家单纯的零售公司,而是一家“以供应链为基础的技术与服务企业”。

今年第二季度,京东交出了一份令人喜忧参半的财报——其营收2538亿元,同比增长达到26.2%;而经营利润却同比下降了95%为3亿元。此外,以社区团购、云和人工智能为主的新业务营收达到69.6亿元,同比增长60.3%,而亏损达同比扩大了158%达到30.2亿——收入还在增长,可亏损得幅度却在不断扩大。

大环境更大的改变在于监管愈发趋严,声势浩大的补贴大战短时间内不可能回归。这在一定程度上限制了京喜拼拼等业务向下沉市场的渗透。

在可拓展有限,依然需要高投入换增长的情况下,京东的考验是如何让集团各业务精准协同,使得效率最大化。

京东已经开始朝着这个方向努力。今年10月全面上线的即时零售品牌“小时够”本身,就是京东体系内多种能力的集成——达达平台的物流能力、京东到家的商户、3C事业群的电子产品等等。

而京东自有品牌则是将京东多年深度积累的数据、供应链能力开放给下游供应商,因为产品涉及家电、数码、服饰、百货等多个品类,这需要3C、时尚家居等多个部门的联动。

更进一步讲,这两个业务都可以丰富整个京东App的商品种类,让消费者可以实现一站式购物,也可以与零售业态更紧密结合。从营收上来看,这可以提高用户的下单频次和客单价。依靠这些业务,京东希望更好的留住用户。

而有待验证的是,当集团的各个业务板块协同之后,能否带来1+1>2的势能和成效。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介