瑞幸换血,小鹿重生?

play

play

欢迎关注“新浪科技”的微信订阅号:techsina

文/Han

来源/BT财经(ID:btcjv1)

瑞幸咖啡(PINK:LKNCY)绝对是一个可以被载入史料的样本,从创立到上市、到退市到重生,它的一切都发展得太快了。

先说发展快,这个诞生于2017年的咖啡品牌在成立之初就用“烧钱策略”迅速攻城略地,在中国的门店数量直逼星巴克。再看上市快,成立不到两年就登陆美股。接下来,退市也快。在经历被浑水做空、自曝财务造假后,上市后仅仅一年,就惨淡收场退市。

不过如今看来,瑞幸的“复活”也够快。当国内咖啡投资热度再起的时候,市场发现瑞幸仍是一个绕不开的品牌。

瑞幸换血,小鹿今非昔比

2020年6月29日,瑞幸咖啡正式在纳斯达克停牌准备退市,还面临多家美国律所代理投资者的集体诉讼。

瑞幸先是清理了参与财务造假的管理层。2020年7月瑞幸咖啡董事会特别委员会发布的一份内部独立调查报告显示,公司自曝的伪造交易始于2019年4月,当时的CEO钱治亚和COO刘剑参与了造假,并因此解雇了二人在内的15名员工。

上述人事变动后,瑞幸又迎来换帅:陆正耀让位董事长,郭谨一继任并兼任CEO。郭谨一是陆正耀在神州优车创业时期麾下的“老部将”,为此,当时外界普遍认为瑞幸仍被陆正耀控制在手里。

不过让市场颇感意外的是,2021年瑞幸有曝出“内讧”大瓜,数十名瑞幸中高层管理人员联合弹劾董事长郭谨一。后来郭谨一发布全员信回应此事称,这一举报信是陆正耀、钱治亚等主持起草并裹挟不明真相员工签字。上述你来我往,让市场不禁感觉郭、陆二者似乎割席。后来《新京报》报道称这场内斗起因于陆正耀的新创业项目想要挖走瑞幸技术团队,后遭到郭谨一的制止,于是对郭进行“逼宫”。

从结果来看,截至目前,郭谨一为首的管理层依然管理着公司。

2021年4月,瑞幸继续融资2.5亿美元再次成为投资圈大事件,人们讶异于蓝色小鹿没有被放弃、再获输血。该轮融资由公司老股东大钲资本和愉悦资本共同参与,计划借助这笔新投资推动离岸重组、履行与美国证交会达成的和解协议。有关瑞幸再融资的风声在8月也曾吹起,当时财联社报道新融资参与者包括五星控股集团旗下产业资本。不过8月12日,《界面》报道称瑞幸表示公司近期没有融资安排。

目前瑞幸公告的管理层共9人,分别是公司董事长兼CEO郭谨一、CFO兼首席战略官Reinout Hendrik Schakel、高级副总裁曹文宝、高级副总裁吴刚、首席增长官杨飞、高级副总裁姜山和高级副总裁周伟明。BT财经注意到,除了郭谨一外,上述管理层中还有首席增长官杨飞为“瑞幸咖啡联合创始人”。

股东方面,瑞幸虽算不上“脱胎换骨”,但大股东已经更迭。瑞幸2019年5月上市之初招股书显示陆正耀持股30.53%、陆正耀姐姐持股12.4%、钱治亚持股19.68%、大钲资本持股11.9%、愉悦资本持股6.75%。后来大钲资本通过上文提到的2021年4月的增资,成为目前瑞幸的最大股东和掌握45.2%投票权的实控方。

9月21日瑞幸宣布与集体诉讼的股东签署1.875亿美元的和解意向书,让市场继续看到其回归正轨的希望。《华夏时报》报道瑞幸账面有约48亿元的现金及现金等价物,足以支付上述赔偿金额,不过需要注意的是瑞幸仍处亏损状态。

10月15日(周日),瑞幸在粉单市场价格不断攀升之际,公司公告将实施股权摊薄反收购措施。这一措施俗称“毒丸计划”,意在公司面临恶意收购时保住当前股东和管理层对公司控制权。

提高杯价,瑞幸接近盈利

7月、9月和10月,瑞幸密集发布了三份财报,分别是修正版的2019年报、姗姗来迟的2020年报和2021年上半年报告。

我们按着时间线来回顾一下——修正版2019年报显示,瑞幸2019年全年收入录得30.25亿元,亏损31.61亿元。2020年瑞幸收入录得40.34亿元人民币,尽管身陷风雨飘摇,但这一年的营收依旧增长约三分之一,但亏损也进一步加深至56.03亿元。10月21日瑞幸又发布了2021年上半年财报,收入增速达到106%录得31.83亿元,超过了2019全年的收入,加盟门店数量增长也推动瑞幸门店数量重回增长至5259家。

瑞幸的烧钱节奏也在通过提高客单价而放缓。据瑞幸2021年上半年财报数据计算,其单杯饮品均价来到14.5元,比2019年不到10元的杯均价有所提升。

消费端方面,引领2021年夏季风尚的不是燕麦奶或芝士奶盖茶,而是瑞幸首先开创生椰拿铁咖啡,不少咖啡茶饮品牌也跟随瑞幸推出生椰风味饮品。

有消费者甚至评价生椰拿铁咖啡是“救活瑞幸的饮品”,进一步反映这其中确实蕴藏着“业绩宝藏”。

腾讯《深网》报道,瑞幸咖啡接连推出的厚乳、生椰等爆品系列,很大程度上推进了盈利进程。此前瑞幸管理层曾预测,公司将于2021年实现整体盈利,截至2021年上半年亏损收窄至8400万,如果7月—9月爆火的生椰拿铁可以有效拉升业绩,瑞幸有机会实现上述2021年盈利的目标。

瑞幸祭出生椰拿铁咖啡的大招并非偶然。BT财经注意到,如果只从产品角度来看,一年多以来瑞幸几乎每周推出新品的节奏似乎并没有被打乱。从春天推出樱花主题的饮品、夏季更新多种口味的“瑞纳冰”冰沙饮料、秋天时令的桂花风味产品,到引领生椰口味风潮、跟随市场节奏推出杨枝甘露系列……不得不说,瑞幸在资本市场的造假不容原谅,但它在产品持续密集打新的策略获得了成功,押中生椰拿铁在内的多款爆品。

横向比较:仍难与星巴克比肩

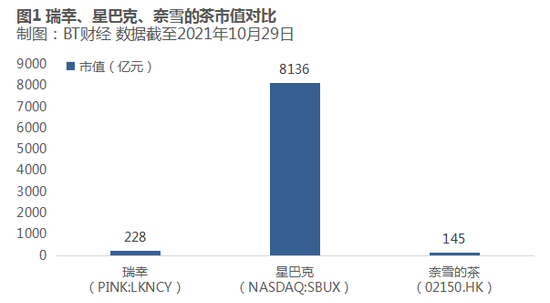

BT财经发现,即便瑞幸成功“复活”,它也难与全球巨头星巴克比肩。在此我们以瑞幸咖啡、星巴克(NASDAQ:SBUX)和另一国产现制茶饮龙头奈雪的茶(02150.HK)进行横向对比。

从市值上来看,星巴克以超8000亿元遥遥领先于瑞幸咖啡和奈雪的茶。另外值得注意的是,尽管瑞幸咖啡已经从纳斯达克退市,不过随着公司经营情况改善,其在粉单市场的估值也一路攀升,目前市值达到200亿元以上,高于在港上市奈雪的茶。

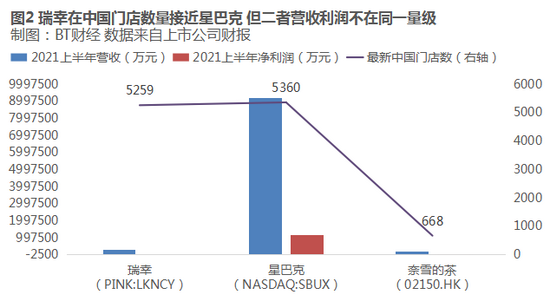

星巴克遥遥领先的市值,背后仍是其雄厚业绩的支撑。我们以2021自然年上半年业绩来看(对应星巴克财年的第二、三季度),瑞幸咖啡上半年营收31.83亿元,高于奈雪的21.26亿元,不过二者相比于全球营收900亿元的星巴克,体量仍差的不是一点半点。

反映到净利润上,2021年上半年瑞幸仍处于亏损状态,奈雪的茶报告期内净利润4820万元,星巴克则超过117亿元。粗算下来星巴克的利润率超过13%,奈雪则在2%左右,最终准确数据仍需以企业年报为准。

在中国门店数量这一维度上,瑞幸咖啡依然有向星巴克“叫嚣”的资本。此前财务造假事件后,瑞幸门店数量一度收缩,但在拓展加盟店方向发力。瑞幸发布的2021年上半年数据显示门店数量总体恢复增长,至5259家门店,其中自营店减少了约500家至4018家,加盟店增加了700多家至1241家。星巴克公布的截至2021自然年第三季度数据显示,其在华门店数量有5360家,与瑞幸在同一数量级上。奈雪的茶门店数量为668家。

不过瑞幸将杯价提升至14元后,仍与星巴克动辄30元以上的单倍售价相差不少,未来消费者会否为更贵的瑞幸买单,仍是未知数。奈雪的茶客单价从2018年的不到43元提升至2020年的43.3元,高于行业的约35元/单。

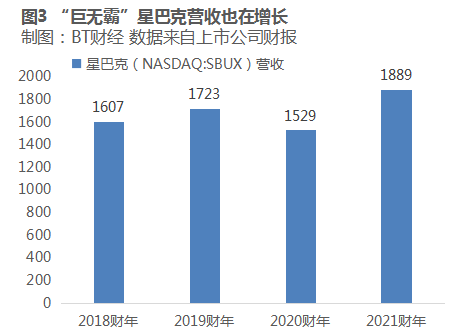

虽然奈雪的茶、瑞幸咖啡等后起之秀喜欢用高增长给资本讲故事,但同样不容忽视的是星巴克在全球范围内的增长速度也不慢,并体现出一定韧性。虽然2020财年因为疫情原因,星巴克营收同比收缩,但2021财年已经恢复至疫情前水平,算下来两年的复合增速仍超4%。

从股价上来看星巴克2020年下半年以来涨多跌少,最高甚至达到疫情前的近乎翻倍,这也体现出,或许星巴克的增长数据并不会让资本给星巴克更高的估值,但这样的增速也为行业奠定了近乎底线的参照标杆。

综上所述,可以说瑞幸小鹿已经稳住了阵脚。近几个月咖啡投资风潮再迎起落,经历了多品牌全面融资开花后,今日资本退出明星品牌Manner咖啡的投资(投中网报道)被看做代表这轮风潮迎来阶段性的退坡。可以说,瑞幸品牌元气损伤的这段时间,并没有可以与其相比的国产同类竞品替代上位。

再看看瑞幸事发后在国内布局的加拿大品牌Tims咖啡,2021年6月报道显示其在华门店数量在200家这个量级。难怪经历纷繁变化后,人们发现在咖啡赛道“真正意义上占据绝对优势的国产品牌还是瑞幸”。

脱胎换骨的瑞幸2.0能否再战?藏着“生椰业绩”的三季度表现会超出预期吗?

其实,或许重新获得市场对其业务基本面的关注,瑞幸就已经成功再获新生了。

作者简介