快手需要变得更“快”

play

play

欢迎关注“新浪科技”的微信订阅号:techsina

文/兰启昌

来源:砺石商业评论(ID:libusiness)

与许多传统行业头部企业可以共享市场红利不同,互联网行业“赢家通吃”更为常见。这就需要快手在未来战力变得更强,动作变得更快。

今年2月5日,快手敲响港交所钟声。快手发行价115港元,开盘就飙涨194%,首日市值破万亿港元,成为港股第六大公司,一时风光无限。

但仅仅半年时间,快手股价就跌破发行价,距离高点跌去70%以上,目前市值4500多亿港元。

股价是公司基本面的映射。相比股价的涨跌,更值得关注的问题是——快手前景如何?在短视频赛道中,快手能成为最终的赢家之一吗?

每一个行业,都有少数“关键指标”。抓住了关键指标的变动趋势,就能更好地看清未来。

在泛视频行业中,有三个指标非常关键,用户、创作者生态、商业变现能力。

它们之间相互影响,共同组成了“飞轮效应”。用户量越大,创作者就会越多,平台变现能力就越强,从而为创作者带来更多收入,进一步促进用户增长。

“飞轮效应”看上去很好,但很遗憾,它只对赢家友好。

领先者市场份额更大,投入更多,从而能越来越增强自己的实力,而剩下的玩家,日子越来越不好过。

目前短视频行业中,抖音在前,快手在后,与此同时,还有朝气蓬勃的B站,以另类的方式切入战场。

快手看似是头部“选手”,实则正处在“前有狼,后有虎”的困局中,而快手的“慢节奏”,则让脱困显得尤为艰难。

1

用户量遇天花板,突破一线艰难

快手的上市时间点,选择得非常巧妙。

2017-2020年,是快手用户增长最快的阶段,而新冠疫情,对用户增长、用户时长形成了额外刺激。

不过,2020年也是重要拐点。

截至2020年12月,我国移动互联网用户规模达9.86亿,剩下4.16亿的非网民群体,主要以农村地区为主。艾瑞咨询预计2025年我国移动互联网用户将突破11亿,接近全民普及。在移动互联网用户中,短视频的渗透率已经达到80%。

不论是移动互联网用户数,还是短视频渗透率,天花板已经近在眼前。

从快手数据来看,用户增长明显放缓。2021年第一季度,快手日活2.95亿,月活5.2亿,与2020年第四季度相比,日活增长8.9%,月活增长9%。

在这份并不算太亮眼的成绩单背后,快手投入了巨大的资源。

2020年,快手成为春晚赞助商,不仅要向观众们发出10亿红包,还需要向春晚节目组付10亿。

这仅仅是营销推广费用的一部分。财报显示,快手在2021年第一季度,销售及营销开支超过110亿。

实际上,相比用户增长缓慢,另外一个事关快手商业化未来的问题也非常重要,那就是用户结构。

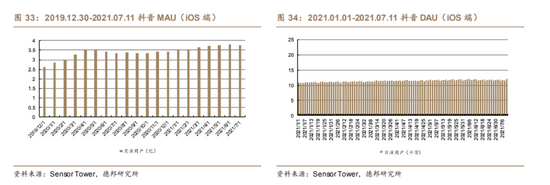

从绝对值来看,抖音和快手的用户量差距不大,但如果细分为苹果、安卓两个渠道来看,差别让人吃惊。

根据德邦证券依托Sensor tower数据所进行的统计,2021年1月份到7月份,抖音在iOS端的日活普遍在1.2亿-1.4亿之间波动。

相比之下,快手在iOS端的日活,普遍在600万-700万之间。

两相比较,抖音的苹果手机日活用户数量,大概是快手的20倍。

如果用DAU(日活)/MAU(月活)之比,来衡量用户粘性的话,两者依然有较大差距。

根据德邦证券的数据统计,在iOS端,抖音的DAU/MAU值大概在0.33,快手的DAU/MAU值大约为0.19。

快手以“老铁文化”著称,近年来,一直试图提升品牌调性,调整用户结构,但从数据来看,效果并不理想。

Questmobile数据也可验证这一趋势,2016年,快手一二线城市用户占比为34%, 到2020年,该比例为35.2%,变动可忽略不计。

2

收入“三驾马车”,起大早赶晚集

对短视频平台来说,早已过了野蛮生长的阶段,投资人开始从收入角度仔细衡量公司价值。

在商业变现方面,快手2020年完成了“大转身”。2020年之前,快手以直播收入为主,广告收入、电商收入为辅。

不过,到2020年第四季度,广告成为快手最大的收入来源,直播第二,电商等其他收入排名第三。

这既是快手的主动转型,也与直播的天花板有关。从直播付费用户数来看,2019年第四季度是5020万,2020年第一季度冲高到6700万,2020年第四季度回落到5080万。

至此,快手收入的“三驾马车”,直播步入成熟期,未来,主要看广告和电商的发展。

在广告方面,快手商业化前景不容乐观。

对于品牌来说,从高端往低端打容易,从低处升入高处难。广告主愿意对消费能力强的人群、调性较高的场景进行投放。但根据用户结构分析,快手和抖音在这方面有不小差距。

此外,广告天然地和“媒体”属性更匹配。抖音大屏模式更有利于广告投放,快手双屏强调社区氛围,不利于广告加载。

目前,快手已经将主页的双列改成单屏,但在用户商业价值、产品调性等方面,依然有很长的路要走。

至于电商变现,这可能是快手最有机会扳回一城的领域。快手用户对主播的信任度较高,互动更多,容易激发购买和复购。快手早期在电商变现业务上其实已经占据了先发优势,但最近两年动作上略显迟缓,而抖音却在电商业务上表现的更坚决,动作也更快,通过大力推动品牌自播,大有后来居上之势。

3

面向终局,不进则退

不论是用户数,还是商业变现,快手都曾经起了大早,但目前情势却一点不乐观。

快手最大的挑战在于,它处在第二名,但团队却更偏防守风格。

在许多传统行业,第一名和第二名可以相安无事,井水不犯河水,共分市场红利。比如在家电行业,格力、美的双雄格局奠定以后,两者的盈利和股价都经历了长达十年的高速增长。

但互联网行业不一样,“赢家通吃”更常见。短视频的“飞轮效应”,容易让强者更强,后来者越来越难。

在泛视频行业,抖音战力极强,在一线主流人群中有更大份额,不论是声量,还是商业变现能力都占据上风。B站尽管数据不如快手,但抓住了最有想象力的一群人——Z世代(出生在1995年~2010年之间的,深受互联网影响的青年群体)。

对快手来说,最好的结局是和抖音划分领地,核心的用户群不被侵蚀。

最差的结局是,当用户数、商业收入这两项关键指标不断落后于对手,且找不到有效反击方法时,可能会失掉最开始的城池,地盘越来越小。

未来,快手的团队和管理机制能否破局,成为决定战局的关键。

快手是一个“慢团队”。“慢团队”的特质是,注重产品体验,关注社区,有人情味。

慢团队本身不是问题,某种程度上,微信就是“慢团队”的代表。但问题在于,快手没有微信命好。

从本质来看,短视频和社交产品的壁垒不同。不论是QQ还是微信,都是具备极强“社交网络”效应的产品,一旦建立先发优势以后,后来者难以进入。

相比之下,短视频平台的“网络效应”就弱很多,它更偏向于内容及媒体属性。尽管快手一再强调自己的社区文化,但最终,大多数用户来这里的行为,主要就是观看,而不是互动交流。

从商业属性来看,短视频是一个“快生意”,在这场竞争中,运营能力、策略快速迭代、超强执行力,是核心变量。

这不仅是快手比抖音落后的原因,也是腾讯一直找不到短视频突围方法的根源,最终还是依靠微信推出视频号来进行破局。

抖音领先,风格激进;快手落后,稳健踏实。也许人们期待一个丰富多元的短视频生态,但商业竞争往往很残酷,留给快手的变革时间,不会很多了,我们期待其未来战力更强,动作更快。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介