净亏超14亿,现金流吃紧,高途何处是前途?

play

play

欢迎关注“新浪科技”的微信订阅号:techsina

文/黄燕华

来源:子弹财经(ID:wwwhygc)

曾以业绩高增长而蜚声业界的高途,竟交出了一份“史上最差”的成绩单。

5月26日,高途发布了2021年一季报。财报数据显示,该公司营收19.40亿元,同增仅49.46%;净亏损14.26亿元,同降近11倍,创下其上市以来最高单季亏损,且已超过高途去年全年13.93亿元的净亏损额。

财报发布后,直接刺激了高途的股价。据“子弹财经”观察,高途盘前股价一度跌超16%,当日收盘报收18.34美元/股,较前一交易日收盘价大跌8.07%,市值46.87亿美元,较最高市值340亿美元已缩水近9成。

“子弹财经”分析认为,高途巨亏的背后是其正价课付费人次、现金收入、营收等集体“失速”,以及营收增速远不及营销费用增速。不仅如此,高途还陷入了现金流吃紧、递延收入减少、风评降低以及被券商投行“遗弃”的尴尬境地。

当然,内忧外患之下,高途也在极力自救:品牌更名、试水本地网课、发力成人教育、紧闭营销投放大门甚至大裁员。不过,这一番力挽狂澜的举措,究竟能不能为高途再次找到无量前途?

74%的平均毛利率

不吹不黑,高途在某些业绩指标上的表现颇为优异。

就拿研发费用率来说,高途在其控制上一直比较得当。据高途此前发布的财报显示,在过去的9个财季里,该公司的平均研发费用率(研发费用率=研发费用/营收*100%)仅为11.17%。其中,高途研发费用率最高出现在2021财年Q1,达到18.81%,最低发生在2020财年Q1,仅为7.63%。

当然,除了研发费用率,高途在管理费用率的把控上亦可圈可点。

根据高途往期财报,最近9个财季,公司的平均管理费用率(管理费用率=管理费用/营收*100%)仅为7.05%,若横向比较同行的同期表现——高途的平均管理费用率低于51Talk的11.88%,更是远低于新东方的32.81%和好未来的24.23%。(详情参见《连盈6季的51Talk,为何不受资本待见?》《保守的新东方,敢亏的好未来,谁才是教培“一哥”?》)

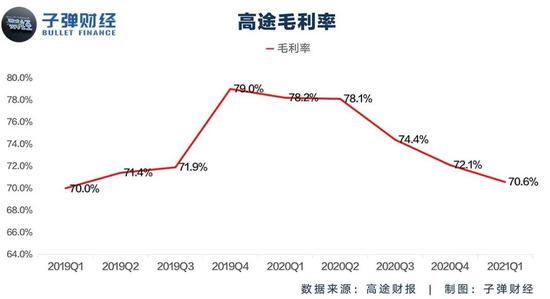

得益于低水平的研发费用率和管理费用率,高途的毛利率一直维持在较高的水平。

高途财报披露的信息显示,在过去的9个财季里,公司的平均毛利率达到74%,高于51Talk的71.2%。相比之下,新东方与好未来的单季毛利率均不及60%。

此外,高途的偿债能力指标一直处于较为健康的水平。

根据已公开的财报,最近7个财季,高途的平均资产负债率仅为48.52%,处于公认的资产负债率适宜水平(40-60%)。要知道,51Talk的平均资产负债率已超过100%,高达155.70%,处于严重资不抵债的状态。

净亏超14亿元

不过,硬币的背面却是高途多个财务指标出现恶化的迹象。

比如,高途的正价课付费人次增长率正在“失速”。据高途往期财报显示,最近4个财季,该公司的正价课付费人次增速已由2020财年Q2的331.70%大幅降至负值,为-0.90%。

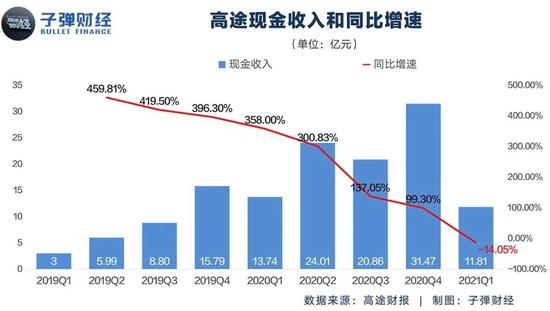

正价课付费人次的减少,导致高途的现金收入增速也放缓。

根据财报,在过去的8个财季里,高途的单季现金收入增速已由2019财年Q2的459.81%暴跌至2021财年Q1的-14.05%。

而现金收入增速放缓,直接影响了高途整体的营收增速。

最新季报显示,高途营收同比增速仅为49.46%,创下过去9个财季营收同比增速新低,较2019财年Q1达到的最高增速474%少了近425%。

更重要的是,高途的季营收增速一直没能跑赢其同期的营销费用增速。

根据高途此前发布的财报,最近9个财季,该公司的单季营销费用增速均位于营收增速之上。其中,差距最大发生在2019财年Q3,高达503.88%,最小出现在2019财年Q1,达到141.83%。

换言之,如果高途的营销费用与营收保持同样的增速,那么其获得的营收数额实际要低于目前已披露的。而若想获得当前的可观营收,意味着高途势必要投入更多的市场营销费用。

此外,高途的营收环比减少,营销费用环比却增加,这直接导致了高途的毛利润环比下滑。

最新财报显示,高途毛利润为13.69亿元,较上一财季的15.95亿元减少了14.17%,而且,其35%的同比增速为近9个财季最低水平。

而毛利润的环比减少,带来的直接影响则是高途净利润的环比下滑。

根据最新财报,高途净亏损高达14.26亿元,较上一财季的6.27亿元扩大了127.43%,同比减少1063.51%,创下其上市以来最高单季亏损,且已超过高途去年全年13.93亿元的净亏损额。

现金流大幅下跌

虽说亏损已经令人咋舌,但高途的隐忧显然不止于此。

首先,高途的现金流陷入了吃紧状态。最新财报显示,高途经营净现金流为-20.95亿元,同比下滑近19倍,同时较上一财季的6.36亿元下降429.40%,呈现出“断崖式下跌”的状态。

其次,高途的递延收入有所收缩。

根据最新财报,截至2021年3月31日,高途的递延收入仅为18.97亿元,较上一财季末的27.34亿元下降了30.61%。

这意味着,高途在今年一季度新学员招募和老学员续费合计产生的新递延收入要小于当季的实际课消(课时消耗)。

那么,高途的递延收入为何会减少?或许有人会说,是因为“一次性收费不超过3个月或60课时”的政策规定和资金监管要求,但这样的说法站不住脚。

一来,强调对教培机构资金实施监管的时间开始于今年3月,且针对的是线下学科培训机构;二则,据“子弹财经”了解,包括高途在内的众多教育机构此前都没有严格按“一次性收费不超过3个月或60课时”的政策执行。

所以,高途的递延收入减少更多是由于新学员招募或老学员续费不佳而导致的。

而新学员招募或老学员续费不佳,也可从高途风评窥得一二。

“子弹财经”注意到,在黑猫投诉平台上,有关高途课堂的投诉合计高达309条,高途在线相关投诉合计达181条。而网友们对高途的控诉焦点主要为电话短信骚扰、虚假宣传、霸王条款和退费难等。

显然,上述投诉问题,在某种程度上或将降低高途的转介绍率和续费率。

此外,高途还在券商和投行们面前“失宠”。

据“子弹财经”了解,自2020年以来,已有多家券商机构“抛弃”高途。比如去年10月,野村证券分析师将高途评级从“中性”下调至“卖出”;今年1月28日,知名投行高盛发报告称,将高途评级从“中性”下调至“卖出”;2月1日,摩根大通也将高途的股票评级从“中性”下调为“减持”。

种种迹象表明,券商和投行普遍对高途的未来发展持较为悲观的态度,这无疑会给高途在二级市场募集资金带来不小的挑战。

更重要的是,教培行业监管趋严之下,高途未来的获客成本大概率是只增不减,且难以重回高增长轨道。

高途的自救之道

当然,面对内外交困的局面,高途也在试图自救。

今年一季度过后,跟谁学打出“更名牌”。4月22日,跟谁学宣布,即日起将公司名称统一更名为“高途集团”,原K12业务保持不变,仍为“高途课堂”,原跟谁学成人业务则更名为“高途学院”。

至于更名原因,高途官方给出的解释是,目前高途课堂的业绩已经占到年报的近90%,跟谁学已经不能代表现在的业务品牌,为实现更好的业务聚焦,节约营销费用,单一品牌可以更好地服务学员的全周期需求,有利于业务板块的品牌联动。

关于跟谁学品牌更名有出于“节约营销费用”的考虑,“子弹财经”基本表示认同。毕竟,之于跟谁学,此前确实一直存在品牌之间的割裂,外界往往无法将高途课堂与跟谁学联系到一起。

高途创始人陈向东曾公开表示,他的很多朋友在聊天时提到,自己的孩子在高途课堂上网课,但当陈向东说高途课堂是跟谁学旗下品牌时,许多朋友很惊讶。

更关键的是,这种品牌名称的割裂导致投资者只听说美股市场上的“跟谁学”,却很少在用户口中听到有人在上“跟谁学”网课,同时学生和家长只认识“高途课堂”,却无法将它与上市公司“跟谁学”关联。

而如今品牌的统一,意味着高途对外宣传时无需再强调各品牌之间关系,某种程度上可以适当降低获客成本。

除了品牌焕新,高途今年还着力布局本地网课。

据悉,在品牌更名当日,高途副总裁、高途课堂负责人刘威透露高途将在北京、广东、江苏、浙江、山东、河南、陕西和山西等8个地区试点本地网课。

客观来说,试水本地网课更容易提升高途的转介绍率和续报率。这是因为本地网课一般只辐射一个区域,比如省或市,覆盖的目标用户更为明确,同时,由于其教学教研针对性更强,使得学生的学习效果更好。

不仅如此,与全国网课“广撒网式宣传”不同,本地网课投放的范围相对更小,其获客方式更偏向于线下,比如去学校地推,开线下讲座等,以及更关注区域的影响力,比如选择在本地电视台、广播台等传统媒体上投放广告,最终反映到招生层面则是成本被摊得更低。

图/摄图网,基于VRF协议

图/摄图网,基于VRF协议或许因为上述举措对降低获客成本还不够直接,高途甚至将“营销投放大门”合上,为“节流”下了狠功夫。

在2021年Q1财报发布后的分析师电话会议上,陈向东提到,未来通过投放带来巨大的流量增长不再适用于教培行业,竞争的重心将转移到运营上。高途从3月份开始逐渐减少信息流投入,目前已经全面停止信息流投放获客。

但这对于试图降低运营成本的高途而言还不够,于是,“裁员”便成了高途开源节流的又一个举措。

5月28日,业内消息称,陈向东召开了内部员工会,宣布高途课堂将裁员30%。此外,高途集团旗下3至8岁启蒙业务“小早启蒙”被砍掉,近1000名员工被迫转岗或离职。

随后,高途方面回应称,小早启蒙主要是针对3~8岁儿童开展相关的启蒙服务。根据将于6月1日正式实施的《未成年人保护法》第33条,幼儿园、校外培训机构不得对学龄前未成年人进行小学课程教育。因此,公司决定停止小早启蒙面向3-6岁儿童的招生工作,并据此对组织架构和人员进行调整。

在收缩业务线并裁员后,高途将集中发力成人教育。据“子弹财经”了解,成人教育已成为继K12之后高途的第二大业务线。高途副总裁、高途在线负责人祁秀平也曾于今年4月公开喊话:“对于未来,我们提出了三年为期行业第一的目标和愿景,不只是业绩规模第一,还有产品和专业度第一、口碑第一。”

结语

不可否认,曾一度高增长且实现规模盈利的高途,带火了在线大班课并激起一众巨头和资本纷纷加码在线教育的热情。

而今,高途在正价课付费人次、现金收入、营收等方面“失速下跌”后迎来巨亏的表现,也暴露出在线大班课模式前景并不乐观。

尽管,高途目前正在通过试水本地网课,发力成人教育,紧闭营销投放大门甚至大裁员等方式展开自我救赎,但上述自救方式是否稳妥,高途能否重拾高光时刻,唯有交给时间去检验。

作者简介