撕下联想遮羞布:转型不利,PC业务承压

play

play

欢迎关注“新浪科技”的微信订阅号:techsina

文/商陆 编辑/关山

来源/科技新知

今年1月12日,联想集团向港交所提交公告,宣布董事会已批准发行中国存托凭证(CDR),并向上海证券交易所科创板申请CDR上市及买卖的初步建议。这意味着,37岁的联想集团即将回归A股。

1984年成立,1994年在香港主板上市。上市二十余年,稳坐全球PC行业头把交椅的联想集团,再登二级市场的目标, “有助于进一步释放联想的价值。”接过柳传志衣钵的杨元庆在发布公告后如此说道。

的确,联想集团价值几何一直是个公说公有理婆说婆有理,没有标准答案的问题。

一辆车没卖的恒大汽车,市值超过了4000亿港币,联想集团一个季度可以卖出上千万台PC,市值却不到1200亿港币。从产品的角度看,后者无疑被低估了。

与华为、苹果的高研发投入、高利润相比,联想集团又不在一个量级上,今年一季度的财报披露的情况依然如此。此时,支撑联想集团被低估的理由,又变得不够充分了。

联想集团在“价值”方面会有如此大的争议,关键在于它虽然在近年来布局了许多新业务,逐渐形成了数据中心、软件与服务两大核心。但是,PC业务为主的格局和多年前相比,没有多少变化,而且新业务的规模和增速都堪忧。

渴望价值修复的联想集团,需要的不只是一场上市的仪式。

01 换汤不换药的财报

5月27日,联想集团(简称联想)公布了截至2021年3月31日的2020/21财年第四财季及全年业绩。

2020年全年,联想的总营收达到4116亿元(人民币,下同),创下了历史新高。联想董事长兼CEO杨元庆,把好成绩归功于联想的多元化成效显著。

以数据中心、软件与服务业务为代表的多元化发展确实取得了进步。但与此前相比,联想的整体情况其实没有太大的变化。新业务在规模和未来预期上,不仅还没有成为新的引擎,支柱业务的压力也越来越大。

联想目前有三大业务,其中的数据中心、软件与服务业务就是杨元庆口中的“多元化”。

在第四财季,数据中心业务表现出色,营业额为108.9亿元,同比增长了32%。全年营业额达到429亿元,同比增长15%,占集团总销售额10%。

两位数的增速、近500亿元的营收规模,看起来是不错的成绩。但是,如果做两个对比,这个成绩就没有这么“好”了。

与联想的支柱业务“智能设备业务”相比,数据中心业务在规模和增速上全面拖后腿。智能设备业务集团同期的营业额高达3687亿元,同比增速达到20%,其中个人电脑和智能设备收入同比增长22%,占集团总收入的80%。

新业务的规模不及支柱业务尚在常理之中,但增速也不如支柱业务,实属反常。

与此前相比,数据中心业务的表现也不够好。

在2019年第三季度,数据中心业务集团营业额的增速为20%,高于去年四季度的15%。在2019年第三季度,来自于此的收入占集团总收入的11%,依然高于去年四季度的10%。

软件与服务业务的表现虽然是最亮眼的,但整体情况其实和数据中心业务是相似的。

一方面,这项业务是联想去年增速最快的业务,速度高达39%,第四季度为44%。但如果和此前相比,这个全年最佳只是表现平平。在2019年,软件与服务业务的增速为43%,与2020年的表现几乎持平。

另一方面,软件与服务业务在联想总营业额中的占比依然不高,从2019年的6.8%提升到了2020年的8%。

相比之下,“智能硬件设备”业务在规模和份额上一直都是联想的支柱业务,总体波动并不大。

2020年,智能设备业务全年营收近3687亿元,同比增长了20%。这项业务的收入主要来自于PC,占比高达80%。去年这项业务营收大涨20%的原因正是PC在疫情的刺激下,出货量实现了反常的增长。

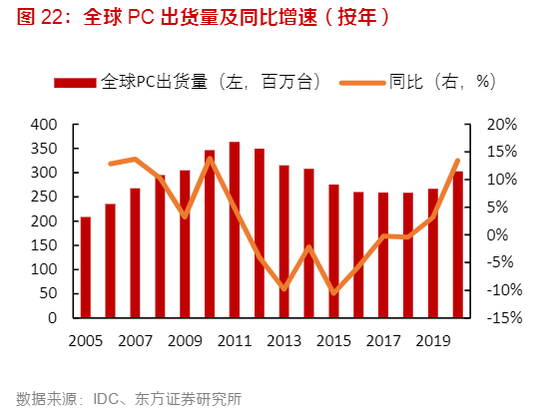

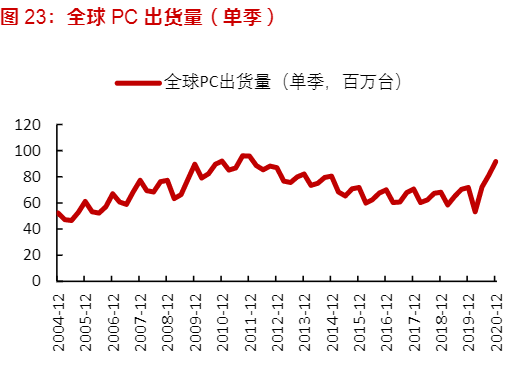

IDC数据显示,2020年全球PC市场出货量为3.03亿台,比2019年多了近4000万台。最能说明情况的是增速,2020年出货了同比增长13.1%,2019年只有4.77%。

在2020年,联想依然保持了行业第一的地位,全年出货量达7266.9万台,同比增长12%,市场份额为24%。

不过,智能设备业务的利润依然不高。

在利润率实现提升后,这项业务的税前利润率也只有6.5%。占比大于80%的支柱业务利润如此低,不可避免的影响到了联想整体的利润。2020年,联想的净利润在同比增长了70%的情况下,规模却不足百亿元,只有80亿元,与超4000亿的总营收相比完全不在同一个量级上。

与庞大的营收规模更不匹配的是研发投入。据wind数据显示,联想2015-2019年的研发费用分别为96.36亿元、93.95亿元、80.09亿元、85.27亿元和94.64亿元,占营收的比例从来没有超过4%,最高只有3.32%,最低为2.48%。

到了2020年,联想的研发费用占比依然是老样子,只有2.7%。作为备受瞩目的科技公司,这样的占比明显不足。即使是一直被吐槽研发能力弱的中兴通讯,其研发费用占比也保持在10%左右。

2018年,彭博社曾统计了全球171只科技股,其中联想表现最差。据彭博计算,在过去十年之中被剔除出恒生指数的公司,在剔除之前股价跌幅的中值是48%,联想的股价已经下跌了56%。

02 PC之外,如何联想?

作为全球最大的PC厂商,联想是少有的被疫情带动业绩的实体企业,这个现象在2021年仍将持续。

IDC发布的最新预测分析数据显示,2021年全球PC市场的出货量将达到3.57亿台,同比增长18.1%。增长的动力,主要来源于企业级、教育级以及消费端超预期的需求。IDC移动设备跟踪研究经理Jitesh Ubrani表示:“2020年未被满足的市场需求已延续到今年第一季度,疫情带来的额外需求也继续推动销量的增长。”

这对依赖PC业务的联想来说,无疑是个好消息。只是,利好能持续多久是未知的。因为疫情只是为增速、市场规模早就下滑的PC市场强行吊了一口气。

PC市场从2011年开始就出现了下滑,直到2019年才再次出现增长。在出货量上,上一次的峰值是在2012年,数量为3.43亿台。也就是说,即便2020年PC市场受到了利好的刺激,全年3.03亿的出货量依然不如八年前的水平。

这对联想来说是有利有弊的。

首先,与2012年的峰值相比,目前市场上尚有4000万台的空间,而疫情导致的教育、企业级的需求还在增多。身为行业出货量最大的联想,自然是受益的。

其次,PC市场的发展空间有多大,疫情后会不会再次出现2011年就开始的“低迷”依然无法确定。同时,联想与对手的差距并不大,第二名惠普距离联想只有1%左右的差距同时,联想虽然在2020年继续保持了行业第一名的位置,但市场份额却同比下降了0.2个百分点。

不管是有限的行业空间,还是激烈的竞争局面,都决定了把鸡蛋全押在PC市场上并不安全。

联想的解决方案曾经数次摇摆,直到2016年成立数据中心集团才有了清晰的路径,即沿着硬件向服务方向转型。广义的IT服务可分为三大部分,设备附加服务、运维服务和行业智能解决方案服务。

其中数据中心业务归属于联想的数据中心业务集团,主要业务分为云IT基础设施业务和企业IT基础设施业务。联想所做的内容也可以分为软硬两部分,路线包括自研与并购。

联想的数据中心业务起源于自研的IA服务器产品,又在2014年以23亿美元收购了IBM System x业务,借助x86技术产品线,成为了全球服务器领域的核心供应商。

表面上看,数据中心业务虽然规模无法与联想的智能设备业务相比,但凭借联想的资源也拥有一些优势。比如,在全球超级计算机TOP500榜单中,联想入围173台,处于领先位置。

软件与服务业务隶属于联想方案服务业务集团,在今年2月刚刚独立成军,是联想旗下最年轻的集团。

相较利润不高的智能设备业务,数据中心业务和软件与服务业务,不仅可以大大改善联想偏低的利润,还承载了联想由硬件设备厂商向服务型企业转型的希望。如果转型成功,联想将打造一个IT行业的“端-边-云-网-智”的架构,其市值和内核都会发生质的变化。

不过,这两个新方向各有各的问题。最明显的是,这两项业务的规模和增速、利润还无法支撑联想的发展。

以数据中心业务为例,它的问题有两个,亏损以及优势并不大。

2019年,数据中心业务的亏损近15亿元,其中第四季度占34%。2020年的税前亏损幅度收窄到10亿元左右,几乎是联想全年净利润的八分之一。而这还是在数据中心业务增加了毛利润产品的规模之后,才取得的成绩。

在优势上,联想的服务器虽然在很多榜单中都位列第一,但市场份额却被浪潮、新华三以及较晚进入的华为等甩在了身后。

IDC数据显示,2020年中国服务器市场出货量为350万台,同比增长9.8%;市场规模为216.49亿美元(约合1,489.9亿元人民币),同比增长19.0%。其中,浪潮服务器的市场份额为530亿,华为 250亿、新华三 226亿、戴尔 103亿、联想 100亿。

在全球范围内,联想的优势就更不明显。美国第三方数据中心-Equinix是全球数据中心的龙头企业,该公司2020年在全球市场的份额达9.5%。第二名同样来自美国,市场份额约为5.7%。中国企业排名最高的是中国电信,市场份额为3.3%。

财报发布后,杨元庆给出了很高的评价。对于数据中心业务和软件与服务业务的表现,杨元庆都不吝称赞。“这充分证明,我们的智能化转型战略已经取得了显著的成效。”

只是,市场和对手更看重的并不是联想如何评价自己,而是联想能否紧跟时代,随着时代的节拍起舞。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介