京东物流 第三架马车难当

play

play

欢迎关注“新浪科技”的微信订阅号:techsina

文/季弋

来源:银杏财经(ID:yinxingcj)

今年2月,京东物流向港交所提交招股书,正式启动IPO。经过4月底的聆讯、5月中的招股,今日京东物流终于登录港股,市值超2500亿港元。

虽然一直被资本市场看好,但京东物流自身亏损多年,存在营收依赖京东商城、毛利率低、成本高昂等一系列问题。

而且从横向看,顺丰、四通一达等都已先京东物流一步上市,并逐步实现盈利,二级市场物流概念已是一片红海,去年极兔凭借价格战入局,也加大了行业竞争。

“前有狼,后有虎“的情况下,京东物流拆分上市,凭何立足?

据招股书披露,京东物流2018营收为379亿元,2019年为498亿元,2020年为734亿元。

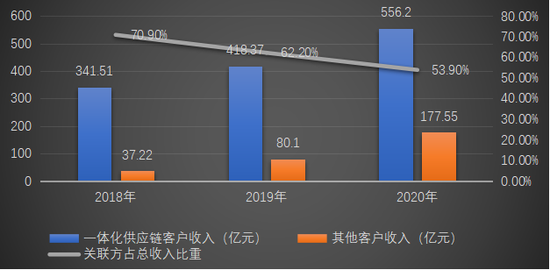

虽涨势喜人,但营收结构失衡依旧存在。京东物流在招股书中,将营收来源划分为“一体化供应链客户”和“其它客户”两大块。

“一体化供应链客户”为京东物流贡献了大部分营收,仅2018年就占比90%。近年来,京东物流也在开发其他用户,但在2020年的财务数据中,“一体化供应链客户”贡献营收,占总营收的比重依旧达到了75.8%。

不过从另一个角度来看,京东物流在均衡营收结构的过程中,正在逐步摆脱对京东集团的依赖。而在其他用户营收逐步上涨之时,京东集团对京东物流的营收贡献,占比也从2018年的70.9%下降至2020年的53.9%。

(数据来源于京东物流招股书,银杏财经制图)

(数据来源于京东物流招股书,银杏财经制图)受益于营收增长和规模扩张带来的边际成本递减,京东物流近三年来的毛利率一直呈现上涨趋势,从2018年的2.9%增至2019年的6.9%,到了2020年,毛利率涨至8.6%。

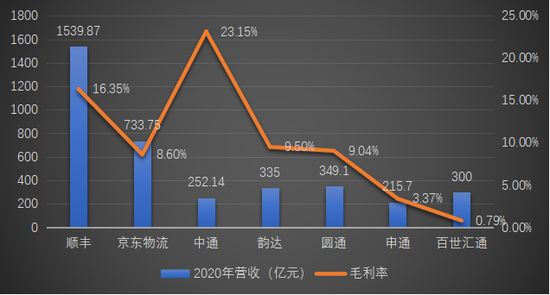

对比国内其他上市物流公司来说,京东物流的毛利率水平并不高,处于行业腰部水准,低于中通、顺丰等10%以上的毛利率。

总体来说,物流行业基础建设大、人力成本高等因素,导致行业毛利率总体偏低。而京东物流“以储代运“模式更是加大了前期投入,挤压了盈利空间。

不过,逐渐收窄的亏损额,也体现出京东物流毛利率还具有可观的成长性。

(数据来源于各家公司财报及招股书,银杏财经制图)

(数据来源于各家公司财报及招股书,银杏财经制图)截至目前,京东物流已经亏损14年,对比国内其它上市的物流公司,只此一家别无分号。可喜的是,其亏损额度正在逐步收缩。

2018年,京东物流亏损27.65亿元,2019年收窄至22.37亿元,2020年受物流基础设施建设扩张、疫情等多方面因素影响,亏损额度拉升80.44%,上涨至40.37亿元。

不过从年度经调整后来看,京东物流的年度盈利正在呈现出上涨趋势,2019年盈利9.24亿元,到了2020年,盈利拉升85.06%至17.1亿元,上涨幅度明显。

(数据来源于京东物流招股书,银杏财经制图)

(数据来源于京东物流招股书,银杏财经制图)京东物流目前自身仍处于扩张及上升阶段,这意味着其上市之后,很有可能进一步加大仓储投入,在营收和亏损额“双飞”的情况下,巩固护城河。

有从业人员表露:“京东物流的商业模式好就好在前期投入大量资源建仓,最难的时候已经过了,现在上市意味着它已经形成规模效应,且把资源开放给第三方,工夫做在前面,相信其毛利率提升、扭亏为盈不过是早晚的事。”

逐步摆脱对京东集团的营收依赖、毛利率上涨以及亏损收窄,三大利好消息背后,京东物流能否承担起京东“第三架马车”的名头?

对比其他上市物流企业,京东物流商业模式的优势体现在何处?前期投入巨大、亏损多年,究竟什么时候能够盈利?

近年来京东物流的服务性收入也呈现上升趋势,2020年贡献了939亿营收,较2016年收入增长4.7%,占总营收比重上涨至12.6%。

据灼识咨询报告显示,2020年中国一体化供应链物流服务行业的市场规模约为20260亿元,预计到2025年,将进一步增至31900亿元,复合年增长率高达9.5%,市场分散,想象空间巨大。

因此,整体来看,京东物流给投资者讲述的故事核心是,在“以储代运”核心领导下,服务性收入和“一鱼多吃”两大法宝加持,这种商业模式复制难度大,竞争优势明显。

但京东物流目前展现在投资人眼前的,也只是一个商业模式雏形,而这个“雏形”却难以承担起外界的过高期待。

即便成功上市,其依旧需要面对来自内、外部的巨大挑战。

上市之后的盈利压力首当其冲,京东物流目前的财务数据虽呈现出毛利率提升、亏损额度收窄的利好消息,但依旧处于亏损。

而且疫情之后,京东物流必然会面对政策补贴降低、营收增长波动等问题,届时如何在固定成本占比大、人工成本攀升的情况下扭亏为盈,这是其上市之后的首要难题。

激烈的行业竞争也影响着京东物流的发展。

不管是老对手顺丰、菜鸟、四通一达等上市公司,还是去年凭借价格战打出名气的极兔,都在某种程度上加剧了行业竞争。

前者在营收、毛利率、净利润、客单价等方面对京东物流形成对比压力,后者入局也使得行业毛利率再次面临下滑风险。此外近期多家快递公司都传来进一步融资或二次上市的消息,也给京东物流带来了不小的压力。

上市不等于成功,挑战无处不在。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介