美团新业务亏损60亿元后,找到新发力点了吗?

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/雨晴

来源:陆玖财经

一家被定义为“本地生活”的公司,无“节制”的扩展到酒旅、电商,现在又要重点投资机器人和其他智能化硬件。美团为何如此“不务正业”?

2020年第四季度,美团 “新业务及其他”一项经营亏损高达60多亿元。

社区团购业务开疆拓土需要烧钱,不过好歹属于本地生活的高频刚需消费,美团大力投资该领域无可厚非。但美团干的不止这些。

陆玖财经在《美团的枪口已经瞄准拼多多》一文中提到,美团在类似于拼多多的远场电商团购领域也想有所突破。而美团的枪口何止指向拼多多一家企业,美团早早的就瞄准了携程的高端酒旅、进攻同程的下沉市场酒店市场。

美团还大力投资了机器人、智能电动汽车和其他的智能化硬件企业。难道美团成为本地生活领域独孤求败后,就开始不务正业了?

01

基本盘:餐饮外卖业务稳定

美团去年第四季度经营亏损28.53亿元,甚至超过了2020年第一季度15.79亿元的亏损。要知道那是疫情对经济生活影响最大的时候。

亏损的主要原因大家都了解,去年社区团购打的火热,各家疯狂低价拉新、高分成招团长,恨不得单单不要钱只为留住用户,这种形势下亏损毫不意外。

美团的“新业务及其他”总收入92亿元,经营亏损60多亿元,中间差了150多亿元。电话会议上王兴称,60亿亏损中有大约一半来自美团优选,可以推算美团在社区团购方面的成本和费用开支总和应该不低于75亿元。一个季度就快“百亿补贴”,对比之下拼多多一年补一百亿一点都不多。

不过如果把时间单位换成“年”,美团的业绩依然很亮眼。2020年,在疫情导致了一两个月本地生活瘫痪的情况下,全年美团总营收依然同比增长了17.7%,首次突破千亿大关。

2020年全年,美团净利润47亿元,扣除非经常性损益后依然净盈利超过32亿元。

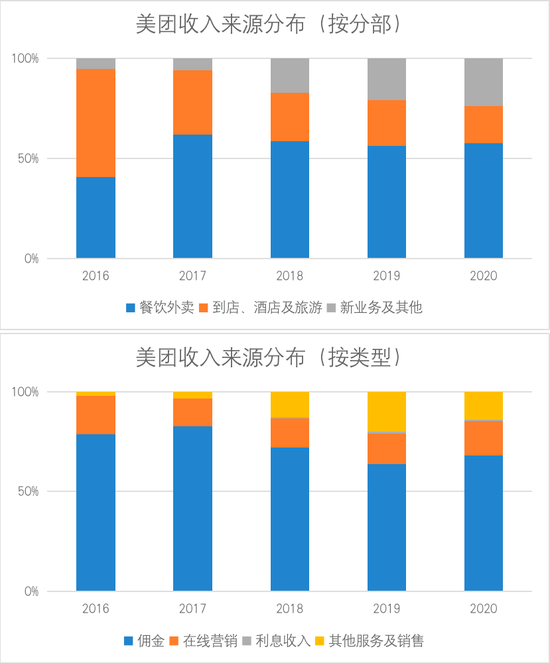

从收入分布来看,餐饮外卖、佣金分别贡献了按分部、按类型划分时的一半以上收入。美团再多元化,现阶段的基本盘依然是餐饮外卖,最大的优势依然是完善的骑手网络。

饿了么2020年第四季度本地生活的收入为83.48亿元,美团同期餐饮外卖收入超过215亿元。此外,去年美团的外卖订单数量突破了100亿单。美团的基本盘是真的稳。

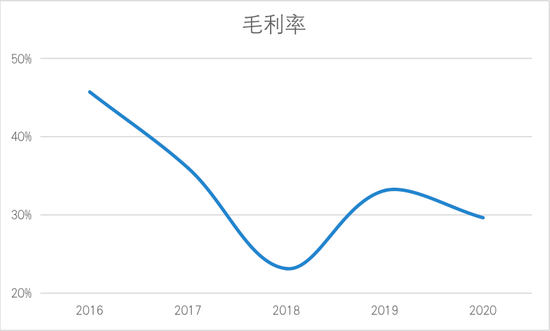

单从财务上看,美团目前唯一可能需要注意的问题,就是在业务范围越扩越大时,如何将毛利率维持在相对合理的位置。尤其是大力发展优选业务的过程中涉及到供应链、仓储等重资产运营模式建设,需要较大投入,并且这种投入可能还将持续一段时间。

02

技术盘:持续投资硬科技

王兴在财报发布后的电话会议上称:“硬件也很重要。我们研究无人驾驶配送已经有一段时间了,比如我们疫情期间在北京顺义区进行的相关测试,成功配送了超过16000份订单。还有我们进行的无人机方面的测试。”

去年,美团投资了给餐厅做机器人的普渡机器人,旨在实现“用机器人生产机器人”的盈合机器人,服务机器人公司高仙机器人,还投资了其他应用于仓库的机器人和通用本体智能机器人,以及下一代电动汽车和自动驾驶相关的公司等等。

除了智能机器人垂直领域,美团在智能电动汽车、生物科技、农业技术等前沿科技领域也表示将保持长期重点关注。

这和人们普遍认知里的本地生活“衣食住行”似乎关联性没有那么大,至少和美团拓宽市场没什么联系。为什么美团如此重视这些人工智能、前沿科技?是“不务正业”吗?

这些新兴领域未来可能带来高回报是原因之一,而美团的科技内核同样是驱动其选择前沿科技领域进行投资的重要因素。

王兴自己是学电子工程系无线电专业出身的理工男,如果按80年对企业家进行创业风格的新老划断,79年的王兴更接近80后企业家对技术的重视。创业者的风格决定了美团的科技基因。

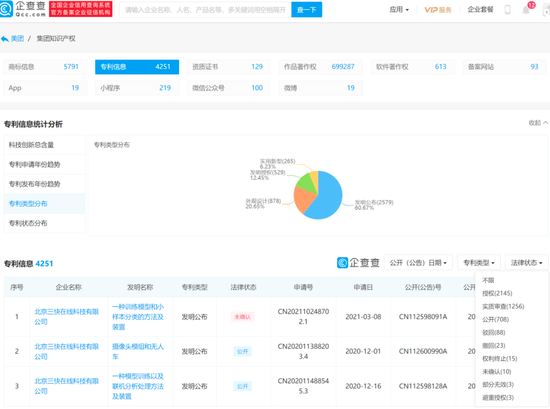

根据企查查结果显示归属于美团集团的专利信息有4251条,已授权2145条,其中更能代表创新科研能力的“发明”占据了专利申请总量的2/3以上。

在美团一统团购江湖之前,本地生活还在草莽时代。美团从无到有建立了完善的算法体系,能相对合理的调动数以百万计的骑手,给他们安排订单和配送线路,打造了本地生活的基础设施平台,也是技术能力的体现。

美团是一家科技驱动型的公司,之所以我们没有感受到美团的科技属性,是因为它已经变成我们生活的一部分。正如现在人们习惯了扫码付款,就很少记得当初搭建网络支付体系花了多久、有多困难。现代社会,每一个能长期发展并站在行业尖端的企业,一定都在科技方面下足了功夫。这一方面能为未来创造新的增长可能,另一方面是履行企业社会责任、造福社会的要求。

现在美团在专利、科研方面离阿里、腾讯等巨头还有一定差距,主要因为美团“年轻”了十几岁。不过美团投资了很多前沿科技公司,助力它们进行研发,并且自身也能每年拿出营收的约10%来做研发,未来的发展值得期待。

阿里的口号是“让天下没有难做的生意”,因此其研发主要集中在B端,比如电商平台、阿里云等,连支付宝一开始推出都是为了方便电商做生意。阿里的科技运用对社会的贡献主要在于促进了商业贸易和企业的发展。

再看美团现在重金投资和研发的领域,通过机器人实现无人配送是疫情期间产生的巨大需求,服务型机器人是人口老龄化时代到来时即将井喷的需求,智能电动汽车已经步入了高速发展轨道,农业科技涉及人们吃饱饭、吃好饭的问题。

所以,美团看似不务正业的投资,实则是顺应C端需求、着眼于提供更多更好的服务进行的,符合其以服务为核心的定位。同样围绕着服务民生、便利生活来进行投资,说不好哪天各项投资和业务之间就会产生微妙的联系,开启美团的下一个时代。

03

下沉盘:美团优选还是重点

在电话会议上,王兴还提到,美团将持续对三种零售领域的商业模式进行投资,而低线城市的美团优选将是工作重心。

拼多多上销量最好的是高频刚需生活用品,这些生活用品的需求量巨大,品牌与品牌之间的价格、质量等差距不大。只要能打通供应链,维持比竞争对手更低的售价,就能获得新客、提高复购率。

美团用本地生活,特别是本地生活中的“卖菜”业务下沉市场,逻辑也是相似的。买菜是高频刚需,只要美团的供应链做的够好,能保持低价,就能维护平台流量。

美团现在的核心竞争优势,还是骑手。遍布全国各地的骑手网络,让美团的业务继续向下触达的过程中不需要从头开始建设物流,而可以在现有网络的基础上形成自然延伸,覆盖到想要触及的市场。

在触及到“互联网最后一批用户”后,美团电商“团好货”也就能自然引流。

和拼多多相比,美团现在的劣势在供应端。拼多多已经打通了工厂、农产品原产地等供应链上游,而美团在这一块还需要发展。

问题的解决方法又回到前沿科技。利用现在投资支持的生物科技和农业科技,美团早晚能利用先进的技术帮助农业农村生产,用技术与供应链上游深度捆绑。技术对于上游生产者来说,重要性不输物流仓储体系。

在对下沉市场的持续关注中,美团实际上也为下沉市场提供了新的活力。财报显示,截至2020年末,共有950万名外卖骑手通过美团平台增收,其中就包括约230万名来自贫困地区的骑手,通过美团摆脱了贫困。

全部启用本地员工既让美团降低了用工成本,又带动了当地经济发展,这是美团为我国贫困地区解决就业问题、实现脱贫攻坚做出的巨大贡献。

04

陆玖评论:持续的投资价值

其他没问题美团看似“无边界”,其实还是沿着人们的需求、为人们提供更优质的服务进行业务的布局。它做的好多看似与主业无关的事都在“服务民生”这条线的串联之下。

受创始人基因的影响,美团既有老一代企业家创办的企业的良好运营能力,又有新一代企业家创办的企业的低调和对前沿科技的追求。

与电商业务相比,本地生活业务更加高频。以流量为基础,比拼精细化运营、用户深层价值开发的时代,美团的流量粘性是极大的优势,其平台功能的日益强大又给其带来极强的获客之后的效益。随着下沉市场的整体收入和生活水平快速提升、消费潜力不断释放,美团之后能享受到更多红利。

如果美团真的能实现王兴去年提出的“2025年每天1亿订单,每单1块钱的经营利润”的目标,那么美团现在的市值还有很大上升空间。

结合美团现在在本地生活领域绝对霸主的地位、其发展速度和对科技的追求,陆玖财经认为,美团的市值和股价有强力支撑,有长期投资价值。

(图片来源于陆玖财经)

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介

陆玖财经

作者文章

推荐阅读

- 3月初创公司融资排行榜:医疗领跑,机器人物流突出重围,邮件订阅起飞

-

- 三月过去,北美创业公司频频传出捷报。哪些赛道值得关注?哪些行业依然火热?从地域上来看,这八家公司里有4家总部位于旧金山,波士顿和纽约各2家。详细>>

- 怪兽上市,从此“共享经济”四个字不重要了

-

- 4月1日,怪兽充电上市,成为共享充电宝的第一股。详细>>

- 手机AloT和造车 能否成为小米未来股价的三角支撑

-

- 手机高端线还没站稳,小米又要去造车。小米抛出这么多新故事,都不足以支撑其股价上涨?详细>>

- 丁磊扶得起网易云音乐吗?

-

- 正面刚不是最优解。详细>>