手机AloT和造车 能否成为小米未来股价的三角支撑

图片来源于陆玖财经

图片来源于陆玖财经欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/雨晴

来源:陆玖财经(ID:liujiucaijing69)

手机高端线还没站稳,小米又要去造车。小米抛出这么多新故事,都不足以支撑其股价上涨?

小米“秀肌肉”的新品发布会开完了,股市却没太大反应。

今年的小米春季新品发布会分两天开了4个小时,散会时有参会者直言“好像看了一场电影”。

4小时时间并不富裕,小米密集的发布了包括手机、电脑、大家电在内的众多新品,自研芯片、折叠屏手机、能同时充3个移动设备的无线快充板等“黑科技”带来一波又一波高潮,直到最后雷军亲口说出小米要造车,气氛被推向顶峰。

然而,从雷军“脱口秀”和现场气氛加成中冷静下来,再看小米这次发布的新品,主要还是将“更大”、“更快”的一些非自产硬件想办法拼装起来,依然没有脱离“硬件拼装厂”的感觉。不少人依然认为小米没创新没技术,以后的路并不好走。

由于发布会都在晚上开,对股价的影响在第二天体现。30-31日两天,小米股价只涨了不到2.8%。小米讲的故事已经不足以支撑股价上涨了?

陆玖财经认为,从政策、基本盘、中期盘和未来盘看,小米的股价有一定支撑,更有可能回到长期上行区间。

01

基本盘:手机的故事

“安卓机皇”小米11 Pro超炫酷,“安卓之光”小米11 Ultra更惊艳,但无论是IP68级防水技术还是1/1.12英寸GN2“超大底”传感器,都不是小米自己的技术。自研夜枭算法、第二代纳米硅氧负极等自研技术点却似乎没有那么强大的壁垒。

难道小米发展了这么多年,依然是“硬件组装厂”,只不过组装技术精进了?

直到发布会第二天,最受期待的手机新品MIX FOLD出现,人们对小米在高端自研领域的能力怀疑才消散。

折叠屏手机现在已经不是什么新概念了,三星的折叠屏手机已经推出了5款,华为mate x也推出了第2代,还有摩托罗拉等厂家也纷纷进入折叠屏时代。小米现在推出折叠屏手机,算是跟上了发展趋势,但又如何突围?难道继续凭超低价获客?

从硬件配置上看,MIX FOLD依然采用了领先于行业的超高配置,采用了8.01英寸内折2K分辨率柔性屏幕,外屏为6.52英寸,拥有5020mAh折叠屏手机最大电池,支持67W快充。、超大的屏幕尺寸已经超过ipad mini,从现场展示效果看,无论是看电影、玩游戏还是办公,体验都极佳。而电池容量和充电速度极大程度上缓解了折叠屏能耗大,人们对于手机续航的担忧。

不过最让人激动的,还是预热时说的“小芯片”——小米自主研发的澎湃C1专业影像处理器。

虽说只是一个单独负责图像信号处理(ISP)的处理器,但这算的上小米自研的第一款业内相对领先的芯片,开启了小米芯片研发的“新十年”。

上一次小米使用自研的芯片还是2017年2月28日发布的澎湃S1,是一个小米自行设计、台积电制造的SoC(系统级芯片,类似电脑的CPU)。不过小米从立项到量产澎湃S1总共只用了28个月,想想中国被芯片卡的多难受,就知道28个月能生产的注定不是高端芯片。

澎湃S1采用的是28nm制造工艺,而同时代的麒麟 650 采用的是台积电 16nm 制造工艺,骁龙 625 采用的是三星 14nm 制造工艺。落后了好几代的小米芯片搭载在小米5C上,问题颇多,反响不佳。

后来小米又回到了骁龙阵营,自己的芯片迟迟没有动静,只是听说“试生产一共失败了六次,每次损失高达几千万元。

这次这个芯片与更核心的SoC比地位的确非常“小”。ISP只是用来在传感器芯片接收到电信号后,进一步加工图像数字信号,以提升实现图像质量的芯片。澎湃C1可以实现的,也就是让相机成像3A(即AF自动对焦、AWB白平衡、AE自动曝光)表现大幅提升。

这种常常被人忽略的芯片有何意义?除了澎湃C1算法可能真的领跑整个行业外,笔者认为,更重要的意义是小米终于明白了在高精尖研发领域,求快求全是很难走通的,别家数十年几千亿的投入,28个月真的赶不上。而选择自己更擅长、市场更空白的细分领域切入芯片领域,在这一细分领域结合最高端的硬件配置,就能打出自己独有的优势。

比如MIX FOLD还搭载了全球首发的手机液态镜头,利用人眼仿生学原理,让镜头的球面曲率半径可以改变,实现了一颗镜头可实现从3cm的微距拍摄到3倍光学变焦、30倍长焦拍摄。

一颗镜头“近可拍摄微观细节,远可眺望壮丽河山”,有望把手机摄像头从“浴霸”模式中解救出来。与澎湃C1联动,MIX FOLD就拥有了核心竞争力。

MIX FOLD原本就是小米的第一款折叠屏产品,其搭载的澎湃C1和液态镜头也都是首发。9999元买MIX FOLD可以说是超低价买折叠屏手机,也可以称得上花高价当小白鼠。不过根据现场演示效果和样片效果看,MIX FOLD性能不错,值得一试。

华为受到制裁后手机发展前途未卜,暂且不提。和小米在统一价格区间的一加、oppo、vivo推出的新机同样聚焦在与镜头厂商合作、晓龙888芯片等非自研硬件拼凑领域。对比之下,小米已经走上了高端自研的道路,这让小米手机的基本盘变得更稳。

02

中期盘:无限的AIoT

小米一直主打“手机x AIoT”的战略思路,通过手机和家居终端联动,形成巨大的用户粘性,以更好的开发用户价值。

由于家具终端风格简约、价格合理、种类齐全,小米在AIoT方面的普及取得了不错的成绩。根据2020年年报,截至2020年12月31日,小米AIoT平台已连接除手机和笔记本电脑之外的IoT 设备数量达到3.248亿台,同比增长38.0%。

发布会上,雷军提到有一个“米粉”送了他一本厚厚的书,是这位“米粉”所有小米产品的购买凭证,总价达35万元。

笔者根据小米官网上的标价,每一个种类基本按最高价格的产品购买,甚至包括了婴儿推车、益智积木等品类,总花销也不过15万元左右。再考虑到小米的品类是逐渐丰富起来的,这位买了35万元的“米粉”应该对小米是真爱了。

这种发烧友用户数量虽然应该不多,但能体现出AIoT网络的完善能给企业带来的巨大价值。

各硬件终端厂商都早就知道了网络效应的重要性,苹果、华为等也都在发力建设AIoT。这场用户争夺战中,以手机、智能音箱和智能电视为主的流量入口最为重要。

苹果和华为手机的用户高于小米,小度智能音箱的用户数量和唤醒次数也高于小米。不过,苹果目前在中国有售的产品种类很少,只有电脑、手机、音响、平板等,未涉及大家电;华为手机发展趋势成谜;三星在中国有售的种类略多,但大家电只有电视和音响,没有涉及更广的领域。

(跟三星相比,小米终端种类全很多)

(跟三星相比,小米终端种类全很多)反观小米,其优势在于其拥有所有主要流量入口的相关产品,并且卖的都不错。2020年年报显示,去年全年,小米手机全球出货量1.46亿台,稳居全球第三;小米电视连续8个季度稳居销量中国第一;“小爱同学”的MAU在去年12月为8670万,同比增长43.5%。

当然,华为为中国手机品牌打开了更大的海外市场,而其受政治因素影响发展受阻,小米更是获得了占领更大的国际市场的绝佳时机。

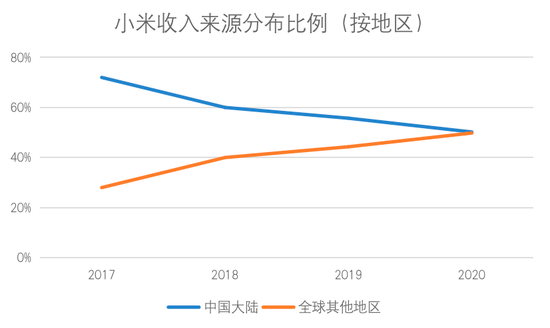

2020年,小米在全球100多个国家和地区均有销售。根据Canalys数据,2020年小米智能手机连续3个月在欧洲市场出货量排名前三,并在第四季度首次问鼎中东欧市场智能手机出货量冠军。在印度,小米智能手机出货量连续13个季度保持第一。小米来源于国际市场的收入贡献比例持续走高。

小米在手机x AIoT网络发展的过程中必将受到来自苹果等巨头的激烈竞争,但无论从国内还是国际市场占有率和品牌普及度来看,小米尚能一战。何况“国际下沉市场”空间更大,在这一部分市场,小米靠性价比基本能秒杀苹果。

不得不说,虽然小米一直想往高端化发展,但其在“下沉市场”被重视之前就选择了“亲民”的定价,给了其“手机x AIoT”网络比高端市场更广阔的前景。

03

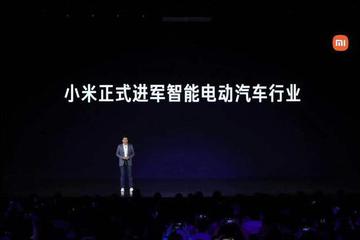

未来盘:小米汽车

小米官宣造车并不让人感到意外,毕竟智能电动汽车是智能手机向生活领域的自然延伸、是AIoT领域的新的组成部分,已经基本成为共识。苹果、华为等都已经以不同的方式入局,小米想再做大AIoT网络、提高竞争力,参与造车几乎是必然的选择。

雷军同样表示:“智能电动汽车是未来十年最宽广的发展赛道,是智能生态不可或缺的关键组成部分,是小米AIoT智能生活综合生态拓展的必然选择,也是小米继续践行公司使命,用科技给人们带来美好生活的必由之路。”

不过,小米智能手机端的研发尚不足以构建足够的竞争壁垒,想要在高端线站住脚,芯片的持续研发投入(包括人力和财力)必不可少。小米是否有足够的精力兵分两路作战?

百度有相对成熟的自动驾驶技术,和吉利合作成立合资公司造车,尚且预计3年之后才能造出第一台,小米宣布要在造车的路上独立自主,又需要多久才能有成果?雷军号称是他的最后一个创业项目,会不会“创”成下一个乐视?

小米有1080亿元的现金储备,倒是真“花得起”也“亏得起”。烧钱能不能烧出个好结果,烧出小米的未来,还需拭目以待,但不管怎么说,小米造车官宣后未来的故事有了,智能电动汽车的发展情况或许与小米更远的未来股价变动息息相关。

04

政策盘:美国的制裁

小米1月初股价快速下跌,固然有定向增发带来的管理层高位套现担忧的影响,但更主要是拜上一任美国总统又将小米加入“黑名单”所赐。

被加入黑名单不会像被加入实体清单一样,面临“断供”危机,但涉及中国军方的企业被加入黑名单后,将受到美国投资禁令约束,即美国投资者在今年11月11日后不能够再持有这些企业的股份。

美国时间3月12日,小米答应了对美国国防部的官司,股价应声反弹。3月17日,美国正式解除对小米的制裁。

美国政府换届后,小米应该暂时没有了再次被制裁的危险。从国际政策上来看,打压股价的因素消失了。

外部因素消失后,判断小米集团市值的重点就回到小米自身的经营情况。

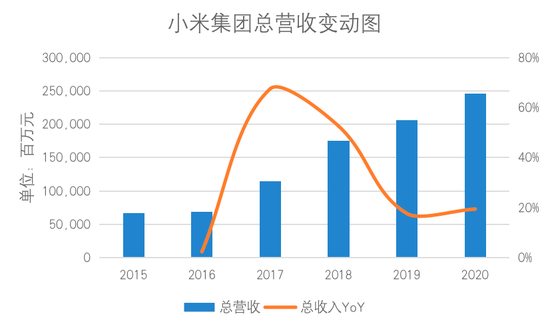

小米总营收从2018年上市至今保持了相对稳定的增长,年复合增长率18.56%。

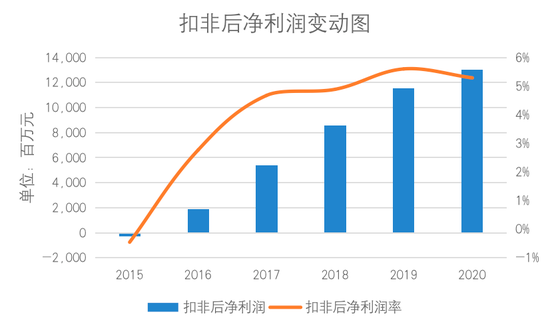

扣非后净利润率从2016年起也保持了稳定增长。得益于此,小米集团资产负债表数据非常健康,并且在2020年录得135.375亿元经营现金流净额。这些都为其后续开展业务提供了强有力的保障。

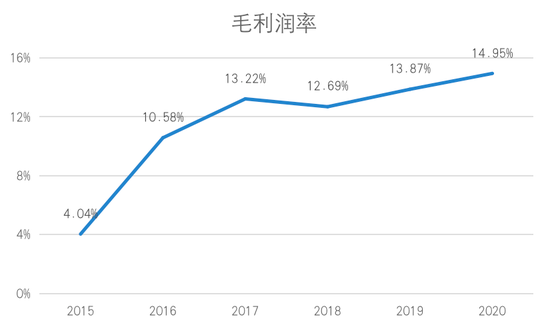

不过,上市的时候就被诟病的毛利润率低的问题没有得到很好的改善。2020年全年,小米集团的毛利润率为14.95%,仅比2018年高了2.3个百分点。

也许这是小米“薄利多销”、制造更多人用得起的高科技产品的思路决定的。不过毛利润率低多少会影响投资人对小米的价值判断。

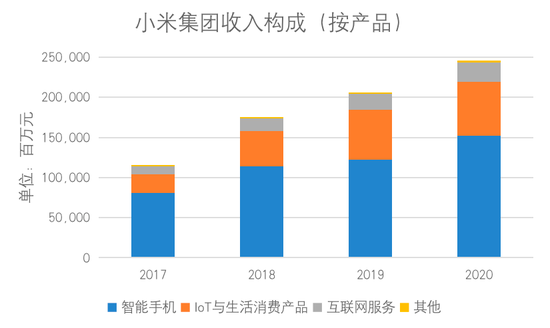

按产品种类划分的收入构成图清晰的显示出,2019年小米智能手机收入同比增速不大,但IoT与生活消费品有了较大增长,成为拉动小米业绩增长的主动力。2020年智能手机收入同比增长较多,这部分的增长在日后极有可能转化为再一次的IoT与生活消费品的爆发。

从收入分布看,智能手机依然是小米的基本盘,IoT与生活消费产品已经具备了拉动营收的能力,是现在的中期盘,而小米造车,则是支撑其未来想象的未来盘。

05

陆玖点评:政策和市场竞争压力趋弱

小米政策上受打压的情形已经暂时结束了,其业务发展成为判断股价走势的重要因素。

稳定的基本盘决定了小米的股价不会暴跌,在芯片上不间断的投入现在已经初步看到回报,形成了与竞争对手的差异,助力小米站稳高端产品线,而高端产品线通常意味着更高的利润率。小米智能手机的价格跨度让其覆盖用户面更广,基本盘在稳定的同时还有扩大,形成更扎实的基础。

AIoT中期盘目前的市场占有率高,发展迅速。AIoT是互联网技术发展到一定阶段自然产生的改善生活的需求,是未来科技生活的发展方向。小米产品价格的定位具有更高的普适性,AIoT已经具备了引领小米下一条增长曲线的能力。

综合国际国内的政治形势和社会需求,以及未来科技生活的发展方向,小米的股价有可能回到缓慢上涨区间。

投资人需要重点关注的,还有小米智能手机在芯片方面是否能有继续突破、能否大规模应用到所有产品线上,形成真正的护城河;小米造车是否会影响其基本盘和AIoT的稳定和领先地位,是否会有超出人们预期的发展。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介

陆玖财经

作者文章

推荐阅读

- 3月初创公司融资排行榜:医疗领跑,机器人物流突出重围,邮件订阅起飞

-

- 三月过去,北美创业公司频频传出捷报。哪些赛道值得关注?哪些行业依然火热?从地域上来看,这八家公司里有4家总部位于旧金山,波士顿和纽约各2家。详细>>

- 怪兽上市,从此“共享经济”四个字不重要了

-

- 4月1日,怪兽充电上市,成为共享充电宝的第一股。详细>>

- 丁磊扶得起网易云音乐吗?

-

- 正面刚不是最优解。详细>>

- 小米造车的喧嚣背后:我们需要反思什么?

-

- 小米造车到底能不能这个事情已经被讨论的沸沸扬扬,小米造车成功的难度有多大?详细>>