怪兽充电上市背后,共享充电宝的生意经

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/张艺

来源:商业数据派(ID:business-data)

当手机电量奄奄一息的时候,很多人还是如渴求生命之泉般寻找附近的租借点,充电焦虑已经成为常态。尽管对共享充电宝涨价行为不断吐槽,但这种“高度依赖性”需求滋生了商机,也孕育了迅猛发展的赛道玩家。

北京时间4月1日晚,在纳斯达克挂牌上市后,怪兽充电正式从“三电一兽”之战中突出重围,稳拿下“共享充电宝第一股”的名号。据其招股书显示,已经连续两年持续盈利。

共享充电宝诞生于“共享”风口,2014年,来电科技的成立开启这个细分行业的历史篇章,随后玩家纷纷涌入,经历过洗牌后,形成“三电一兽”(来电、街电、小电、怪兽充电)+美团的市场格局。

怪兽充电上市再次打破市场格局,抢跑二级市场。

怪兽充电的股票代码为“EM”,发行价为8.5美元/ADS。上市当日,怪兽充电开盘价为10美元,较发行价上涨17.6%,按照开盘价计算,怪兽充电市值24.9亿美元。不过,盘中数次破发,其收盘价为8.54美元,总体呈高开低走的趋势。

就在前几日,怪兽充电面临与投资人的“分手费”诉讼的消息不胫而走,投资人公开声讨爆料其创始人“承诺不兑现”的不诚信行为。IPO冲刺之路在冰与火之间,不过最终还是有惊无险顺利敲钟。

“诉讼”、“上市”、“第一股”等多种标签的确具有非常强的话题性,但透过现象看本质,其中的商业逻辑更耐人寻味:一个小小的充电宝如何撑起二十多亿美元的估值,其中有怎样的生意经?

充电宝竟然盈利了?

“共享充电宝要是能成我吃翔,立帖为证。”

现在王思聪的这口“毒奶”成为行业津津乐道的话题,回想起2017年共享充电宝行业融资热开始时,类似的质疑声其实有很多。

2016年,共享单车风口暗淡,倒闭潮来得异常凶猛,这导致共享经济一度让资本以及市场“怀疑人生”。“共享经济还能行吗?”很多人心中或许都曾都发出质疑。

但美国的Uber、Airbnb等企业和中国本土的滴滴的发展都反映了“共享经济”方向没错,那问题出在哪里?实际上,共享单车是一个收入少,投入重的资产密集型行业,即使“最后一公里”存在部分刚需,投入产出比不理想也很难独立完成现金流正向循环。此时,资本市场注意到在一旁坐“冷板凳”的共享充电宝。

2020年初,怪兽充电在2019年开始盈利的消息不胫而走,引来了另一个“鲨鱼”,美团重新入局。

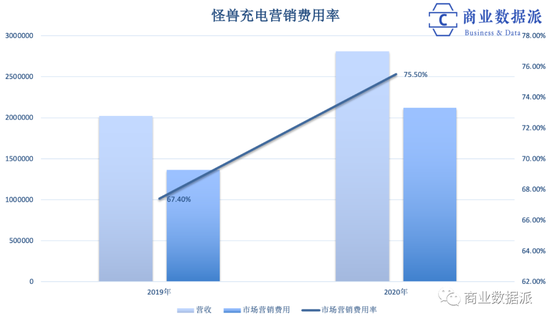

据招股书显示,怪兽充电2020年营收为28.09亿元,同比增长38.9% ,其2020年成本为4.3亿元,较上年同期的2.93亿元增长47.3%。从这组数据中其实不难看出,共享充电宝为啥会成为共享经济的第二个热门赛道。

同样是硬件供应,一个充电宝的成本只有一个自行车的几十分之一,在日常维护运营方面也相对较低,投入产出比更容易形成良好的正循环。

此外,共享充电宝于共享经济中属于“刚需”行列,与单车、雨伞等偏场景化的需求不同,智能手机高度普及已经成为生活的必备工具,充电宝是出门在外不可或缺的基础设施,在营收结构方面有明显的变现重心。

事实也证明了共享充电宝是掘金的新大陆。招股书显示,怪兽充电的2020年的销售与市场费用为21.2亿元,较上年同期的13.62亿元增长55.7%,尽管其成本和营销费用的成长速度都高于营收。但是依旧最终可以实现盈利:怪兽充电2019年、2020年净利润分别为1.67亿元、7542.7万元(约1156万美元)。

节奏大师

“三电一兽”中,为什么最早敲钟的会是最晚入局的怪兽充电?

2017年,市场上已经有来电科技、街电科技、小电科技等行业玩家。这样的背景下,诞生于同年的怪兽充电在行业内其实是后来者。

也是在这一年资金的密集进入将共享充电宝托至风口,头部企业拿投资拿到“手软”。怪兽充电诞生就赶上资本热,当年完成了三轮融资,最高单笔融资达2亿元。“资本宠儿”怪兽充电在早期获得迅速占坑的实力,很快填补了后进入市场的份额劣势。

而且值得一提的是,从市场培育方面来看,2015年至2016年还处于用户习惯的培养期,该赛道的商业模式也在探索完善中,2017年开始,用户习惯已经有基础,商业模式也确定。据速途研究院数据显示,2016年共享充电宝用户数量为3200万人,2017年用户规模激增至9638万人,增长率高达201.2%。怪兽充电减少了前期的市场培育成本以及模式探索弯路,可以借资金直接“圈地”,目标很明确。

(数据来源:前瞻产业研究院整理)

(数据来源:前瞻产业研究院整理)在市场占有策略上,整个行业在2018年下半年前的主战场在一二线城市,以布点和场景拓展为主。为了争夺市场,在白热化竞争中胜出,怪兽充电也加入了价格战,其曾与支付宝达成战略合作推出一分钱充电一小时活动。

2018年下半年开始,一二线城市呈现红海状态,大家将视野转移到下沉市场,三四线甚至四线城市成为了香饽饽,其中四线城市增速最快。

速度就是一切,互联网打磨多年的线下地推能力在共享充电宝上再次见效。“下沉市场的战争迅速展开,大家纷纷在各个城市设置大区BD负责人,招募代理商,迅速抢占各个商场、店铺。”一位共享充电宝从业者向商业数据派说。

从怪兽充电也能看出,其制定了不同的策略应对目标市场的变化。招股书显示,其采取直接运营和合作运营结合的方式。在直接运营模式下,怪兽充电根据POI机柜产生的收入的百分比来支付位置合作伙伴的佣金。位置合作伙伴的奖励费用,包括入门费和佣金,占其场所设备产生收入的50%到70%之间。网络合作伙伴的佣金比率一般在75%至90%之间。

该公司一般在较大型的城市布局直接运营业务,与大客户直接合作;在较小型城市与当地具有商业资源的网络合作伙伴联合运行。无论是采取哪种合作模式,怪兽充电都直接向用户收取使用费用,并定期和合作伙伴结算费用。

成立之初的前两年,怪兽充电难有回血,但幸好有持续的融资进入,保证了可持续性扩张。2017年爆发、2018年开始洗牌,2019年后共享充电宝行业开始进入行业成熟期,几大巨头的份额之争仍在继续,营收利润开始出现。

据智研咨询发布的《2020-2026年中国共享充电宝市场竞争现状分析与投资商机研究报告》显示,2019年四家企业共享充电宝共投放共享充电宝1350万台。其中,怪兽充电500万台,小电科技400万台,街电300万台,来电科技150万台。

(数据来源:Trustdata)

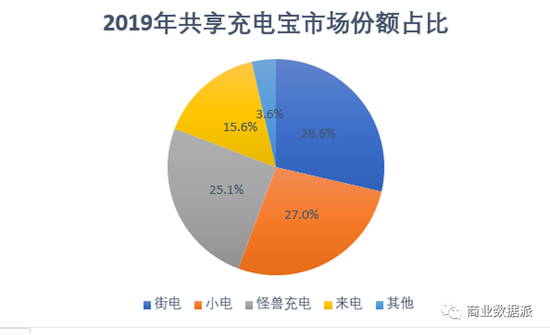

(数据来源:Trustdata)根据Trustdata数据,2019年,街电、小电、怪兽充电、来电分别占据28.6%、27%、25.1%、15.6%的市场份额,其他共享充电宝品牌则为3.7%。显然,怪兽充电已经步入第一梯队。

2020年,搅局者美团杀回共享充电宝行业,“不差钱”地铺设网点,让“三电一兽”头疼。据招股书显示,怪兽充电2019年、2020年净利润分别为1.67亿元、7542.7万元,同期相比下降54.86%,其将上述现象归咎于疫情和抢占POI的影响。其招股书提到,激励费用受到市场竞争格局的影响。2019年和2020年,怪兽充电的激励费率分别为48.2%和58.1%。这背后有美团入局带来的市场扩张压力。

持续两年的造血能力让怪兽充电在扩张的同时财务并不会很难看,再加上2021年阿里、CMC领投,凯雷(CGI)、高瓴资本、软银亚洲跟投的超2亿美元D轮业内最大融资,无论从资本市场还是行业份额来看,怪兽充电在行业内有了明显的优势。

收割季节

据艾瑞咨询预测,2020年中国共享充电市场规模为90亿元人民币,到2028年有望增长至1063亿元人民币,2020年至2028年复合年增长率(CAGR)可达36.2%。

市场还有海量掘金机会,行业巨头也迎来了圈地收割季。

据怪兽充电的招股书显示,用户数量上,截止2019年底和2020年底,累计注册用户分别为1.491亿和2.194亿。此外,对于共享充电宝的运营来说,POI数量(商户点位数)和可用充电宝数量是衡量业务扩张和覆盖的两个重要指标。截止2020年底,怪兽充电的网络共有超过664,000个POI(商户投放点位数),多于2019年底的588,000个;2020年可用充电宝数量5,360,815个,较2019年的4,542,677个增长18%。

这些流量如何更好变现?充电业务是目前的主要方式。怪兽充电招股书显示,移动设备充电业务占总营收比为96.52%,达27.12亿元,剩余部分则来自其移动电源销售等业务。

为了提升营收,共享充电宝行业也主攻充电业务上的突破。

首先,在市场策略上,共享充电宝将场景划分,不同场景不同价格,如展会等人流特别大的地方使用产品的单价也较高,甚至有的地方一”宝“难求。利用市场经济的规律,这不仅有利于增加营收,也帮助企业构建全方位的场景网络。如怪兽充电就已构建了生活消费、休闲娱乐、医疗服务、交通出行等生活场景下的共享充电网络。

但在站稳“坑”以后,共享充电宝行业集体刮起了一阵“涨价风”,有用户表示不满。怪兽充电创始人兼CEO蔡光渊在敲钟现场向媒体回应了共享充电宝“悄悄涨价”:“我们自己没做过批量涨价,定价策略是对标一瓶农夫山泉的价格。农夫山泉带给大家用水自由,它在一些场景卖一两块钱,在一些比较高端场景里面卖更贵,可能5~10块钱。”

以市场经济规律来看,后期需要适当提高价格来弥补前期低价补贴的损失,但仅靠充电业务的价格来保证增长,营收模式太单一,无法形成长期可持续的商业闭环。所以,企业更重要的是考虑如何增加营收多元性。

怪兽充电在往更深层次业务布局发展,在主营业务以外,怪兽充电已经悄然开辟新消费战场。今年初,怪兽充电内部孵化的新锐白酒品牌“开欢”面世,已在线上线下同步发售。

IPO现场,怪兽充电创始人蔡光渊表示,将通过快速搭建以共享充电宝为核心的下沉渠道,可实现与其他品类渠道复用,如礼品机、智能零售柜、IP玩具柜等,基于海量用户和商户建立强大网络渠道,致力于成为一家科技+零售的公司。

此刻的共享充电宝更像是一个新消费网络的链接,形成了一个集合消费者和商户的平台,其中有大量可挖掘的机会。但如何找到一个合理的新模式,还尚待探索中。

值得一提的是,4月1日,街电和搜电正式宣布合并。从其公告来看,合并后,用户规模将突破3.6亿,日订单峰值将达到300万单/天。该消息再次佐证了目前行业的竞争白热化,对于已占领市场的“守”和新蓝海的“攻”是接下俩的硝烟战场。

接下来,持续的市场扩展依旧是共享充电宝企业的重点,三四线城市甚至是更小的城镇是否还可以进一步突破?行业玩家都在虎视眈眈地准备抢占先机。

作者简介

商业数据派

作者文章

推荐阅读

- 3月初创公司融资排行榜:医疗领跑,机器人物流突出重围,邮件订阅起飞

-

- 三月过去,北美创业公司频频传出捷报。哪些赛道值得关注?哪些行业依然火热?从地域上来看,这八家公司里有4家总部位于旧金山,波士顿和纽约各2家。详细>>

- 怪兽上市,从此“共享经济”四个字不重要了

-

- 4月1日,怪兽充电上市,成为共享充电宝的第一股。详细>>

- 手机AloT和造车 能否成为小米未来股价的三角支撑

-

- 手机高端线还没站稳,小米又要去造车。小米抛出这么多新故事,都不足以支撑其股价上涨?详细>>

- 丁磊扶得起网易云音乐吗?

-

- 正面刚不是最优解。详细>>