亏损、裁员,市值却暴涨,爱彼迎的坎坷逆袭路

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/谢东霞 编辑/子夜

来源/连线Insight(ID:lxinsight)

脚步踏遍全球的爱彼迎,在美国时间12月10日登陆纳斯达克。

来自全球各地的爱彼迎房东们一起敲响门铃,完成了爱彼迎的新股开市仪式,代替了以往的敲钟环节。

爱彼迎的开盘价直接飙升到146美元/股,超过IPO发行价68美元两倍还多。盘中价一度达到165美元/股,市值突破1000亿美元。

最终,爱彼迎的首日交易价以144.71美元/股报收,其市值达到883亿美元。

爱彼迎股价,图源东方财富网

爱彼迎股价,图源东方财富网作为“民宿鼻祖”的爱彼迎,从2019年就在准备上市,不过年初突遭疫情,原定IPO计划被迫延期。今年前九个月,爱彼迎亏损近7亿美元。为削减开支,爱彼迎解雇了四分之一的员工,并裁掉了部分非核心业务。

爱彼迎这一年的上市路上颇为坎坷,其CEO布莱恩·切斯基在接受采访时感慨:“没想到我们会这样过完这一年。”

切斯基提到,“疫情的影响甚至超过两次世界大战。”尽管爱彼迎针对性的调整业务,大量砍去开支,并推出线上“云旅游”、周边游等创新的游玩选择,但无论如何都无法恢复至疫情前业务水平。

不过,在公司资金及员工、股东诉求股权变现的三重压力下,爱彼迎不得不在今年的艰难时刻,完成了上市工作。

曾经的共享经济热哺育了爱彼迎这只明星独角兽,但随着Uber、WeWork的市场表现日渐下跌,市场对爱彼迎的信心也起起伏伏,爱彼迎也经历了估值的过山车。

如今爱彼迎成功上市,并实现市值暴涨,有了一个好的新开始,但它的业务困境依然严峻,爱彼迎最终要如何突围?

1

爱彼迎不得不上市

说走就走的旅行在今年变得寸步难行,世界旅游组织统计的相关数据表明,由于全球新冠病毒大流行,今年7、8月份的北半球旅游旺季,平均客流量比去年同比下降了80%。

全球的旅游、住宿业在疫情中损失惨痛,爱彼迎也不例外。

根据爱彼迎公布的招股书显示,今年前三季度,公司营业收入25.2亿美元,同比下滑31.8%;净亏损同比增长一倍多,为6.97亿美元;经营活动中产生的现金净额为4.91亿美元,同比减少9.1亿美元。

爱彼迎招股书截图

爱彼迎招股书截图业务遇到重创的爱彼迎,在今年上半年不得不通过收缩业务、裁员、高管减薪等方式来维持公司正常运转。

一般公司上市时,都会整理一份比较漂亮的盈利数据,而爱彼迎却坚持在疫情的沉重打击中寻求上市,如此不符常理的选择,其实是不得已为之。

现金流紧张是让爱彼迎在特殊时期上市的一大原因。

今年3、4月期间,在爱彼迎平台上取消或更改的订单总量超过了3250万单,创下了公司创业以来的最高丢单纪录。

爱彼迎不仅要返还旅客的房租,还得补贴房东损失,为此爱彼迎专门拨款 2.5亿美元补贴订单被取消的房东。

大量的退款、补贴导致现金急速减少。4月份,爱彼迎以债券加股权的形式,从私募股权公司 Silver Lake 和 Sixth Street Partners 处筹得10亿美元,为爱彼迎社区的所有利益相关者提供服务。

但这笔资金或许还不能帮助爱彼迎完全“脱困”。截至9月30日,爱彼迎的自由现金流为-5.2亿美元,显然上市更能缓解资金紧张的状况。

图源爱彼迎微信公众号

图源爱彼迎微信公众号另外,员工和投资方的股份变现诉求,也绝对是推着爱彼迎上市的动力。

《纽约时报》去年报道, 2018年夏季,爱彼迎已经有多名员工给公司创始人写信,代表十几名员工,要求出售他们持有的公司股票期权。

许多员工表示,公司的上市遥遥无期,让他们的压力也越来越大,他们不方便跳槽或搬迁,甚至无法组建家庭。

爱彼迎在创业早期曾以期权吸引优秀人才,而员工手里的股份将于2020年11月到2021年年中过期,如果爱彼迎没能在这期间抓紧上市,公司可能要面临人心涣散的局面。

于是2019年9月,爱彼迎发布了只有一句话的声明称:“计划于明年上市”。

爱彼迎负责政策和传播的高级副总裁克里斯·勒汉恩(Chris Lehane)在声明中表示:“我们对员工的承诺非常坚定。对长期发展的专注帮助我们建立了一家非常成功的公司。”

此外,资本的耐心也逐渐消失。爱彼迎成立13年来,已获得了约64亿美元的风投和私募集团投资,其股东包括银湖、红杉资本、Y Combinator 、DST、淡马锡、老虎环球基金等知名机构。

投资机构都期待参投公司上市的那天,爱彼迎的投资方之一、红杉资本的风险投资人道格·里昂(Doug Leone)曾表示,关于在某个特定时间上市,是创业公司背负的“隐含社会契约”。

现金流紧缺,员工焦虑盛行,股东耐心耗尽,都催促着爱彼迎在2020年疫情艰难时刻,也要完成上市大计。

2

估值过山车

“我们曾对爱彼迎的运营模式存在疑虑,但对创始人却颇有好感。” 在爱彼迎创立之初,硅谷创业孵化营Y Combinator联合创始人保罗·格雷厄姆这样评价,并为爱彼迎提供了2万美元的启动资金。

2007年,爱彼迎的两位创始人布莱恩·切斯基(Brian Chesky)和乔·吉比亚(Joe Gebbia),为了分摊房租,在客厅里放了三张充气床垫出租,并为租客提供早餐,每晚80美元。

爱彼迎联合创始人那森·布莱卡斯亚克、乔·吉比亚、布莱恩·切斯基(从左至右),图源爱彼迎微信公众号

爱彼迎联合创始人那森·布莱卡斯亚克、乔·吉比亚、布莱恩·切斯基(从左至右),图源爱彼迎微信公众号但爱彼迎刚起步的时候,“租住陌生人的房子”并不流行,切斯基和格比亚当时只能卖麦片,支撑公司运转下去。

不过很快共享经济席卷全美,爱彼迎成为了共享住宿的代表,平台上注重设计、个性化体验当地的短租民宿成了旅游住宿的新潮流。其也与出行业的Uber、办公业的WeWork组成了“共享经济三剑客”。

“Uber正在重新定义运输业,爱彼迎正在对酒店业做同样的事。”软银孙正义曾多次表示对爱彼迎的看好。

2009年4月爱彼迎获得红杉资本60万美元的投资,随后几年几乎保持着一年一轮的融资节奏。趁着一股共享经济的热风,爱彼迎进入飞速发展。

2017年3月,其在F轮融资时有40余家机构参与,公司估值也达到310亿美元,直到今年上市前这一估值才发生巨大变化。

2019年,共享经济迎来了IPO热潮,其中的网约车巨头Uber市值一度被推到超800亿美元的顶峰。WeWork作为共享办公领域的代表企业,去年8月估值也一度达到470亿美元。

不过Uber上市发行后,股价骤降,而WeWork的IPO则胎死腹中,这让爱彼迎的成长潜力也受到质疑。

虽然三家共享经济的典型都是基于轻资产模式运营,但Uber、WeWork都是基于本地服务,竞争环境更为恶劣。而爱彼迎基于全球旅游的服务更具独特性,竞争壁垒也相对较高。

原本爱彼迎是计划今年3月启动IPO,去年爱彼迎已经在筹划上市工作,进行了大量广告投放,增加市场营销开支,并招聘员工,积极扩张业务规模。

然而疫情爆发,让爱彼迎遇到了成立来最严重的危机,今年一季度,爱彼迎在全球的订单量急速下降。

短租市场分析网站AirDNA公布的数据显示,今年1月-3月,爱彼迎平台上北京订房率降幅达96%。其3月份欧洲市场的订房率下降了80%,美国的纽约、旧金山、西雅图等城市,订房率下降50%,华盛顿、芝加哥等下降35%。

IPO计划只能被推迟,公司也将重心重新放回到共享房屋租赁上,砍掉了酒店、豪华民居项目、交通运输和娱乐业务,并暂停旅行预订、餐厅预订、大楼整租、房屋建设等其他非核心业务。

同时,爱彼迎内部也把公司估值下调至260亿美元。今年4月份公司为了补充现金,在进行融资时,投资者给其的估值仅180亿美元。

不过得益于中国疫情的迅速控制,爱彼迎国内的订单量很快得到回升,2020年3月至8月期间,爱彼迎中国的新增房客数量全球第二,9月之后,中国成为了爱彼迎最大的订单市场。

正是中国市场的贡献,爱彼迎前三季度收入25.19亿美元,同比下滑31.89%,比切斯基之前预计的下滑50%好很多。

爱彼迎的估值也重新回到了300亿美元以上。

爱彼迎在招股书中承认:我们可能很难实现盈利。但是向投资者们讲了可期的未来,爱彼迎解决的不仅仅是住哪里,而是从住宿扩展到覆盖出行全程。爱彼迎声称其总潜在市场价值3.4万亿美元,包括1.8万亿美元的短期旅行市场,2100亿美元的长期旅行市场和1.4万亿美元的体验经济。

切斯基在接受采访时也表示,他在路演中推销爱彼迎时感受到了投资者“高涨的热情”。

布莱恩·切斯基,图源爱彼迎微信公众号

布莱恩·切斯基,图源爱彼迎微信公众号于是之后爱彼迎在IPO前的频繁路演中便多次上调股价,最终定下每股68美元的发行价。并在上市首日盘中市值一度突破千亿美元,相较8个月前估值翻了5倍多。

近期活跃的美股市场催动投资者们,将爱彼迎的市值推至一个新高度。

但金融分析服务提供商Rapid Ratings首席执行官詹姆斯·盖勒特 (James Gellert)提醒道,市场情绪可能会迅速转变。目前爱彼迎长期表现还充满了不确定性。

3

爱彼迎的困境不仅因为疫情

爱彼迎认为,“疫情以及为缓解疫情大流行所采取的行动对公司的业务、运营结果和财务状况造成了重大负面影响,并且这种影响将继续。”

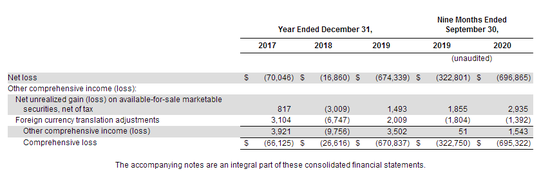

但在没有疫情影响的情况下,爱彼迎也面临着连年亏损的困境:2017年净亏损7000万美元,2018略有好转,亏损下降至1686万美元,但2019年净亏损数字又大幅增加到6.7亿美元。

本身爱彼迎的优势在于不拥有房屋,只是作为房东与租客之间交换信息的平台,并从中获得手续费。去除了传统酒店业最重的租赁地产、装修、管理及服务人员的雇佣成本,以便实现轻资产运营。

图源爱彼迎微信公众号

图源爱彼迎微信公众号但公司为了与更多房东建立合作关系和吸引消费,爱彼迎近三年在运营支持、产品开发和销售成本三部分的支出,超出了主营业务成本的2.5-3倍。爱彼迎在2019年的总成本高达53亿美元,当时董事会成员已经对高管提出要求:“你们的费用超过了收入增长,必须控制。”

爱彼迎之所以花极大成本进行营销,主要因为其在住客增长上遇到了瓶颈。2010年、2011年爱彼迎的住客增长率为329%、417%的峰值,之后几年便一路下滑,2019年为22%。

由于大举增加销售和营销支出,2019年爱彼迎的住客增量比前一年多了10万,但通过营销促进增长,必然会加大盈利的压力。

摩根斯坦利去年的一份调查结果显示,爱彼迎在美国的使用量正在下降。去年市场调研公司eMarketer也预测,到2023年,爱彼迎的市场份额将下滑至69.5%。

而疫情的出现加快了下滑速度。5月时,切斯基说出:“我们花了12年建立爱彼迎的业务,但在4到6周的时间里几乎失去了所有业务。”这让外界一度认为爱彼迎将要破产。

后来切斯基解释,他表达的是旅游的形式将会完全改变,“我们所认知的旅行概念结束了,这并不意味着旅游业已经结束,没有人知道未来的旅行会是什么样。”

切斯基发现,疫情流行让大量人员采取了居家办公,为本地游创造了市场,爱彼迎的业务重心也从游客云集的大城市,转移到了当地住宿。

针对短途、碎片化的旅游需求,爱彼迎重新设计了网页和手机应用。让算法向客户展示位于其周围的小木屋或海滨别墅等近而方便的房源。

从4月到7月爱彼迎平台上的住宿预订量有了稳定增长,从870万增加到2830万。

不过切斯基仍然存在忧虑,“我们绝对没有脱离险境。市场似乎正在复苏,但可能会再次下跌。”很快切斯基的担心就发生了,8月由于新冠病例开始激增,预订量又开始减少。

对于难以恢复的跨国游,爱彼迎也在以较为安全的方式挖掘客户的旅游需求。为此爱彼迎推出线上体验功能让参与者“云游”世界,但该部分内容偏离主营业务,也没能出现很好的增长。

爱彼迎缆车房,图源爱彼迎微信公众号

爱彼迎缆车房,图源爱彼迎微信公众号就目前而言,以往共享住宿提供多元化的住宿环境、个性化的服务及其独有的社交属性等作为优势的特点,在疫情中变成了缺陷。

反而消毒和卫生环境更有保障的标准化品牌酒店更适合后疫情时代。虽然去年爱彼迎还在投资酒店连锁品牌OYO,推进酒店业务,但今年不堪重负的情况下,爱彼迎也已将民宿以外的业务统统放弃。

尽管没有疫情,随着传统旅游平台盯上民宿服务后,爱彼迎在民宿领域占领的市场份额也被挤压。

2018年Booking将“其他类住宿”单独作为一个类别,首次报告房源达到500万,与爱彼迎持平。如果加上酒店房源数量,Booking的房源数要超过爱彼迎。根据彭博社统计,去年第四季度,爱彼迎的收入为11亿美元,是Booking的三分之一。

而国内作为爱彼迎恢复全球业务的重要市场,也站着不少竞争对手。根据前瞻产业研究院数据,从房源量、用户量、融资额等综合情况来看,途家、爱彼迎、小猪这三家企业共同处于国内共享住宿行业第一梯队,途家稳居第一。2020年,途家在国内持有的房源约为230万套,超过爱彼迎。

尽管面对重重困境,目前资本对爱彼迎依然较为看好,市值暴涨也让爱彼迎实现“逆袭”,爱彼迎将拥有更为充足的资金解决问题。不过,想要让市值稳健,爱彼迎依然需要拿出更亮眼的业绩。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介

连线Insight

作者文章

推荐阅读

- 在共享经济吃过大亏的孙正义,偏偏错过Airbnb

-

- 孙正义最后还投资了同样溃败的OYO,偏偏错过了Airbnb这匹共享经济黑马。详细>>

- 35万亿社区团购的“脆弱环节”

-

- 能让美团、拼多多、滴滴等小巨头激战“卖菜这件小事”,无疑是因为大家都看重社区团购市场的前景。详细>>

- 中国芯片产业的“独立团”

-

- 提起半导体人才,有两个学校特别突出:一个是清华大学,一个是加州大学伯克利分校。详细>>

- 接连“塌房”的乐华 饭圈玩法玩不转虚拟偶像

-

- 乐华踌躇满志地入场却撞了灰头土脸。详细>>