谁将泡泡玛特推上千亿市值神坛?

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/钟微

来源:连线Insight(ID:lxinsight)

这是一场属于年轻人的狂欢。

一个嘟着嘴巴,有着湖蓝色大眼睛,名叫Molly的可爱小女孩,她手里拿着调色盘,正在描绘自己的世界。2006年,当香港设计师王信明创作出Molly这一潮流玩具时,也许没能想到,她未来可能成就一家上市企业。

四年前,泡泡玛特签下了Molly这一潮玩IP,并引入内地销售,引爆了潮玩的狂欢,支撑起一家企业的营收。

如今,泡泡玛特在众人的欢呼与注视下,上市敲钟。

2020年12月11日,泡泡玛特登陆港交所,开盘涨100%报77.1港元,总市值达1065亿港元。

根据此前的公告,IPO定价为38.5港元/股,为招股区间的上限,募资达到52.25亿港元。泡泡玛特的认购也十分火爆,申购总量达到58.1亿股,为原计划发行股数的356.74倍。

曾在新三板上市的泡泡玛特,退市完成前的市值为20亿元人民币。三年后的今天,转战港股,泡泡玛特的市值翻上45倍。

是谁在推动泡泡玛特站上神坛?

泡泡玛特站在台前,但其背后,是从红杉、华兴等头部创投机构、以及黑蚁资本等备受关注的新消费基金,强有力的资本将泡泡玛特推向上市,如今将一起享受这场财富盛宴。

线下门店摆放着Molly,图源其官方微博

线下门店摆放着Molly,图源其官方微博年轻人的消费力和潮玩的爆发趋势,是推动泡泡玛特前进的另一动力。

引入盲盒玩法后,潮玩在国内的销量增长惊人。而潮玩所面向的90后、00后,被认为是未来中国的主流消费群体,这让其几乎成为2019年以来最狂热的消费热潮之一。

同时,尽管泡泡玛特在市场份额上并没有超过竞争对手太多,但在媒体的曝光却很多,在写盲盒或者潮玩的稿子里,泡泡玛特几乎都会被提到,这也更增加了它的知名度。

不过,争议声也在逐渐变大。盲盒一度被称作“智商税”,专门收割年轻人。翻开招股书,在高速的增长之外,泡泡玛特也面临着不少风险。

1

能上市离不开资本加持

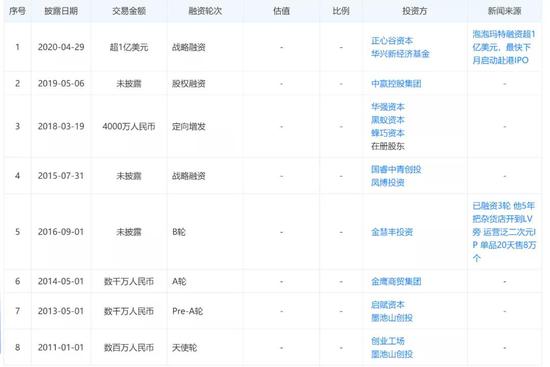

这是一份值得细数的名单,从红杉、华兴等头部创投机构、到黑蚁资本等备受关注的新消费基金,从2010年成立以来,泡泡玛特经历了8轮融资,得到众多VC、PE加持。

根据已披露的融资消息,交易金额最高、最新的一轮融资是:今年4月,泡泡玛特创始人兼CEO王宁从华兴新经济基金、正心谷资本获得的超1亿美元战略融资。

华兴的入场让人惊讶。在过去几年,华兴新经济基金专注新经济领域,资产管理规模约400亿,投资的案例则是贝壳找房、美团点评、滴滴、每日优鲜等如今的互联网巨头或独角兽。

2020年4月,华兴资本集团董事长、基金创始合伙人包凡与王宁曾进行了一场对谈。这位投资圈的重要人物,刚刚在今年8月将贝壳找房送上市,便忙着进行下一场战斗,将泡泡玛特推上港股。

相比高调的华兴,红杉资本中国基金很低调。这很容易让人忽略,红杉资本才是泡泡玛特的最大机构股东。

泡泡玛特招股书显示,王宁通过GWF(一家在英属维京群岛注册成立的公司)持股为46.83%,通过Pop Mart Hehuo Holding Limited持股为7.04%,通过Tian jin Paqu持股为2.46%;红杉资本持股为4.96%,QingquCapital持股为4.59%,华兴成长基金持股为1.98%。

泡泡玛特的历轮融资,图源天眼查

泡泡玛特的历轮融资,图源天眼查另外,泡泡玛特执行董事为王宁、杨涛、刘冉、司德;非执行董事为屠铮、何愚;独立非执行董事为张建君、吴联生、颜劲良。

其中代表投资方的有两位,分别是蜂巧投资创始人屠铮、黑蚁资本管理合伙人何愚。

屠铮曾回忆起2013年初次遇到泡泡玛特时的情形,当时屠铮还在老东家启赋资本,而王宁领导的团队正在做年轻一代潮流百货集合店,只有两三家集合店,陈列各样公仔、玩具、数码、地球仪、骷髅和熊猫IP之类的家居用品、钱包等。

尽管当时的泡泡玛特似乎什么都没有,但启赋资本还是投了泡泡玛特的Pre-A轮。之后屠铮在2018年创立蜂巧资本,与华强资本等投资者一起投了4000万人民币。

当屠铮之后穿梭在创业者之中时,也许最有说服力的一句话便是,“你们有潜力变成第二个泡泡玛特。”某种程度上,泡泡玛特已经成为屠铮的经典投资案例。

屠铮(左)、王宁(右),图源36氪

屠铮(左)、王宁(右),图源36氪同样的故事也发生在黑蚁资本。这些年,黑蚁资本投出了喜茶、江小白、元気森林等头部品牌,已经成为新消费赛道的重要基金。而在4年前,黑蚁资本还只是一个刚成立的新基金时便投资了泡泡玛特。

中国有无数投资机构,哪怕投中一家独角兽,也十分幸运,何况在早期。

泡泡玛特的崛起离不开投资机构的助推,如今上市敲钟,投资机构也迎来了收获的季节。

泡泡玛特正在给投资者带来上百倍的回报,尤其是早期投资者。

以早期投资者创业工场麦刚为例计算:据王宁对媒体的介绍,2011年1月,泡泡玛特曾获得创业工场麦刚一笔200万元人民币的天使投资。目前麦刚持有0.31%股份,按照1065亿市值计算,回报超过165倍。

2

踩中盲盒风口

泡泡玛特这座高楼,不仅是Molly等潮玩IP堆起来的,还是盲盒玩法的胜利。

先从潮玩说起。潮玩,即潮流玩具,诞生于上个世纪90后年代的日本和香港。最初的潮流玩具,是通过艺术家设计、制作而成,并小规模地在潮流玩具店售卖,具有较高的艺术品特性。

泡泡玛特将潮玩引入内地时,对其进行了大规模的生产和销售,设计师只需要提供设计。最终的模型制作不再需要设计师手工制作,而是由泡泡玛特负责3D打版、工业化设计等,最终通过生产线大批量生产,相比传统潮玩更为平价。

在泡泡玛特刚推出Molly时,潮玩在国内还是个小众生意。在2014年到2016年长达两年的时间内,泡泡玛特一直没有摆脱亏损的漩涡。

直到盲盒出圈,这个情况才有所改变。

盲盒不等于潮玩,它这是一种营销玩法。通常潮玩的一个系列以12个不同设计组成,但其中会特别设置一个隐藏款。

隐藏款只能靠随机抽取获得,其稀缺性与不确定性增加了消费乐趣,并刺激了消费者的购买欲,增加了购买频次。

招股书中提到,约70%的潮流玩具消费者会因为渴望某一特定玩具设计购买盲盒玩具三次或以上。

盲盒玩法,图源泡泡玛特招股书

盲盒玩法,图源泡泡玛特招股书同时,隐藏款有升值空间,闲鱼等二手渠道上,往往以高出零售价的几倍或几十倍的价格售卖,这意味着潮玩也具备“金融属性”,消费者在博彩心理作用下也会增加复购。

不过,盲盒与彩票有本质的不同,就算没有抽到隐藏款,但产品本身依然有价值。不少消费者在抽取盲盒时遇到产品重复、不喜欢的款式,也可以通过二手平台交易。

王宁曾提到,真正吸引消费者的不只是拆盲盒所带来的惊喜感,更重要的还是盒子里面的东西。

为了扩大盲盒的消费群体,2017年4月,泡泡玛特推出无人收银机器人商店,并投放在大量人流量较高的位置,从地铁站到主流商圈,这个较有设计感的自动售卖机吸引了很多消费者的关注。

2018年-2019年是泡泡玛特的快速扩张期,这两年分别有565间、176间机器人商店布至全国。截止2020年6月30日,国内已经有1001个机器人商店。

机器人商店,图源泡泡玛特官方微博

机器人商店,图源泡泡玛特官方微博同时在2018年9月,泡泡玛特也上线了微信小程序“泡泡抽盒机”,增加了智能手机端的盲盒销售。

从线下机器人商店,到线上小程序,再到天猫旗舰店,泡泡玛特都以盲盒为核心去销售产品。

由于泡泡玛特的公仔娃娃材质为PVC(聚氯乙烯),是一种用途广泛的塑料,成本并不高,从而带来了高毛利率。

据招股书显示,截至2017年至2019年底及2020年中期,泡泡玛特盲盒毛利率分别为58.9%、64.7%、67.6%及70.5%。

受益于此,泡泡玛特的营收和净利润在过去几年保持了较高的增长。招股书显示,2017年至2019年期间,泡泡玛特收入分别为1.58亿元、5.15亿元和16.83亿元,连续两年同比增长了225%以上。

净利润分别为160万元、9950万元和4.51亿元。2019年全年净利润较2017年全年,翻了288倍。

盲盒带来的营收,已经成为泡泡玛特不可缺少的部分。招股书披露,2017年至2019年,泡泡玛特盲盒产品销售产生的收益分别为9140万元、3.586亿元和13.592亿元,分别占同期总收益的57.8%、69.9%和80.7%。

当下,相比潮玩二字,很多人对盲盒的认知度更高。可以说,泡泡玛特的出圈背后,是盲盒这一消费风潮推动的。

随着盲盒的出圈,泡泡玛特几乎成为潮玩的代名词、以及潮玩行业的代表企业,泡泡玛特开始频繁地在媒体上出现,曝光率得以迅速上升,同时也吸引来更多资本的关注。如今,泡泡玛特也被称为“盲盒第一股”。

虽然盲盒曾面临“智商税”等争议,但它还在吸引更多的关注,并帮助泡泡玛特进一步破圈。

3

“捕捉”90后、00后

作为新消费的代表,泡泡玛特也是被90后、00后“买”上市的。

潮玩曾被称作小众、亚文化,人们认为,无论是Bear Brick(积木熊),还是Molly,都是少部分爱好者的狂欢。

但随着泡泡玛特的崛起,并以一已之力使国内潮玩市场驶入快车道。人们意识到,潮玩不再只是小众收藏品。

在中国版《纪实72小时》纪录片中,其中一期把镜头对准了参加国际潮流玩具展的消费者。有人为抢到限量版彻夜排队,也有人在开门放行后以百米冲刺的速度在场内奔跑。

潮玩这门生意的规模已经无法让人小觑。根据弗若斯特沙利文报告,中国潮流玩具零售市场增长迅猛,由2015年的63亿元,增长至2019年的207亿元,复合年增长率为34.6%。2024年,中国潮玩的市场规模将增长到763亿元。

图源泡泡玛特官方微博

图源泡泡玛特官方微博泡泡玛特的盲盒普遍在59元的单价,这对于玩具而言,价格偏高。但在潮玩领域,这一价格则属于中低档次。

在面对“购买潮玩的人是谁”这个问题时,王宁曾提到核心用户是二十六、七岁上下的年轻人。

这意味着泡泡玛特瞄准的是年轻人中最具消费力的一群人,这时年轻人已经踏入职场,具有一定消费能力,被认为是当今消费市场的主流消费者。

这也是泡泡玛特对投资机构的吸引力所在。华兴将“新世代人的新消费”视为重点投资方向之一,发现泡泡玛特很符合这一点。

投资机构正心谷曾提到,主流年轻人群的购买热情,坚定了其投资泡泡玛特的决心,年轻一代的消费是他们认为的新的投资发力点。

如果回溯这一代年轻人的成长经历,从小浣熊干脆面随袋赠送的水浒卡,到Fate/Grand Order等手机游戏中的抽卡机制,他们对于泡泡玛特以随机抽取为特点的盲盒机制并不陌生,这种玩法还会让他们产生惊喜,获得更多满足感。

同时,作为二次元文化兴起的一代,90后、00后形成了“萌化”的审美方式,当二次元文化已经成为主流文化,潮玩的接受度也不言而喻。

图源泡泡玛特官方微博

图源泡泡玛特官方微博另外,以Molly为代表的潮玩,并没有太多故事背景。

马东曾在一场演讲中提到,他希望可以帮泡泡玛特写一个故事,但是王宁拒绝了,他说:“Hello Kitty没有故事”。

王宁曾提到,潮玩可以被喜爱的原因,是年轻消费者的特点导致,“时间被大量碎片化后,年轻人不见得有那么多完整的时间去认识一个新的有宏大世界观的IP。”

尽管潮玩没有宏大的故事,但其依然可以使消费者产生情感共鸣和情感寄托。

华兴新经济基金董事总经理袁凌韵曾提到,华兴去年对Z世代群体做了调研,发现其消费偏好与前几代消费者明显不同,更追求自我、有更强的民族自信心、更愿意为兴趣和精神消费付费。

泡泡玛特的盲盒模式是舶来品、并无太多创新,其售卖的产品也不算价格实惠。但它正好赶上了年轻消费的崛起。在一个恰到好处的时机,做了一门恰当的生意,从而实现了爆发式的成绩。

4

能不能撑起千亿市值?

泡泡玛特在受到市场热捧时,也陷入了一场高估值争议。

今日泡泡玛特正式登陆港交所,开盘后,市值一度达到1065亿港元(137亿美元)。

这是什么概念?远远超过了同样起于亚文化的B站上市时的32亿美元市值,也超过了2019年融资规模最大的亚洲公司瑞幸咖啡的42亿美元市值。

在过去几年,泡泡玛特的增长速度惊人,但其以IP为中心的商业模式,增长的可持续性面临了许多考验。

泡泡玛特就像是潮玩界的买手,将一个个设计师创作的潮玩收拢到自己的门店。其产品体系中,自主开发产品被分为自有IP产品和独家IP产品。

Molly以及今年的爆款Dimoo,都是自有IP产品,这也是泡泡玛特的核心壁垒。

在所有产品中,自有IP产品是直接收购,且毛利率最高,2020年上半年毛利率为73.4%。Molly和Dimoo便为2020年上半年收入贡献了超过三分之一的收入。

不过,在这类产品仅占泡泡玛特运营总IP中的近13%。招股书显示,截至2020年6月30日,泡泡玛特共运营93个IP,包括12个自有IP、25个独家IP及56个非独家IP。同时,泡泡玛特对爆款产品的依赖性很高,这也成为其风险项。

泡泡玛特正在努力扩充自有IP产品,内部开始雇佣全职设计师,但招股书显示,目前已创作的9个IP中,表现最好的Bobo&Coco拿出的成绩也十分有限。其2020年一季度收入是3290万元,仅占营业收入4.8%。

图源泡泡玛特招股书

图源泡泡玛特招股书自有IP产品之外,独家IP更具有不稳定性。泡泡玛特通过独家授权可以暂时买断IP,但合作期限有限,最终是否续约还要经历博弈。

泡泡玛特也在招股书中提示风险称,IP授权协议的期限亦可能构成风险,因部分产品根据授权协议开发,授权期限通常在1-4年,其中有的不会自动续期,届时不再有权出售产品,可能对业绩造成不利影响。

泡泡玛特面临争议已久,但资本市场对企业的评估不仅仅在于当下。包凡曾在接受媒体采访时提到,判断一个企业估值“贵或便宜”,不能只从今天的时点去看,而是看相对未来的价值,即企业在未来5年-10年是否能够实现高速成长。

国内潮玩赛道发展很快,2015-2019年,泡泡玛特营收从0.45亿增至16.83亿,而根据弗若斯特沙利文报告,同期中国潮流玩具零售的市场规模由63亿元增加至207亿元。

潮玩的市场空间广阔,还有待挖掘,但也可以发现,市场上还没有明显的寡头。

尽管泡泡玛特的年复合增长率远远高于行业中的竞争对手,但按照零售价值计算,泡泡玛特以8.5%的市占率排名第一的同时,另外四大品牌的市场份额也达到了7.7%、3.3%、1.7%及1.6%。

相比其它玩家,泡泡玛特的声势巨大,但体现在市占率上时,差距并不明显。在行业格局还未稳定之时,泡泡玛特未来的发展空间也较为不确定。

泡泡玛特线下门店,图源其官方微博

泡泡玛特线下门店,图源其官方微博在一场对谈中,包凡曾对王宁发问,“你认为十年后的泡泡玛特是一个什么样的企业?”

王宁回答:“商业上是有风口的,或者说是有周期的。我们需要思考的问题,是能不能让这个高位停留得久一些,我们是不是可以做更多的事情。比如IP形象做成玩具外,也许还能用在其他内容形式上?比如和产业结合,做主题乐园。 ”

这个故事和想象,包凡一定不陌生,他在现场应和,“听起来很像迪斯尼。”

泡泡玛特正在走上迪士尼的道路,通过收购多个IP扩充自己的产品体系,但在放大IP价值这件事上,国内鲜有玩家把这件事做好的。

泡泡玛特是否能成为那个例外还未可知,目前的想法只是“听起来很像迪斯尼”而已。它又能在千亿市值神坛上站多久?

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介

连线Insight

作者文章

一起教育流血上市背后,在线教育走不出集体困境

“8年前,在线教育还在地推的阶段,一起教育就做好了死磕三五年的准备。8年过去了,终于到了收获的季节。在一起教育的平台上,每月有来自全国300多个城市,超过2000万学生在一起学习,这是一个了不起的数字。”

推荐阅读

- 《赛博朋克2077》:预谋已久的狂欢 蓄势欲动的风潮

-

- 详细>>

- 揭秘恋爱“杀猪盘”:聊天2个月,被骗40万

-

- 那些本想偶遇爱情的人,被骗子引诱至一场感情和金钱双失的危险圈套。详细>>

- 在线音乐巨头沉浮史:谁能撼动腾讯音乐江山?

-

- 近期虾米音乐传言将被关停停,这是否意味着中国在线音乐市场终局将至?详细>>

- 兽楼处:二十岁的眼泪

-

- 不知道蛋壳这场商业赌博的推手们,会付出什么代价。详细>>