今夜,证监会再出重拳,直指公募基金流动性风险。

《管理规定》总结反思了 2015 年股市异常波动以来历次行业风险事件的经验教训,针对当前行业发展现状与突出问题,以加强公募基金流动性风险管控为核心,对现有开放式基金的监管规则进行了较为全面的梳理修订。

特别值得关注的是,《管理规定》对货币市场基金做了特别规定。在多位基金经理看来,这显然针对的是2016年末的货币基金赎回踩踏事件。 2016年底债券市场大幅调整,货币市场利率快速上行,机构投资者短期集中大额赎回,个别货币市场基金面临投资者赎回与市场流动性缺失的双重挤压。

“太严格了,估计很多业务没法做了。”一位固收基金经理看完《管理规定》后坦言,机构定制版的固收类公募产品,特别是货币基金将首当其冲,以后这类委外业务估计很难做了。

所谓机构定制版固收类公募产品,其实就是大家热议的委外产品。中国证券报(ID:xhszzb)记者了解到,委外资金投资公募基金,基本是货币基金、债券基金这两大类。近两年资产荒,大量银行委外资金流向这一领域,有些公募基金甚至沦为“通道”。

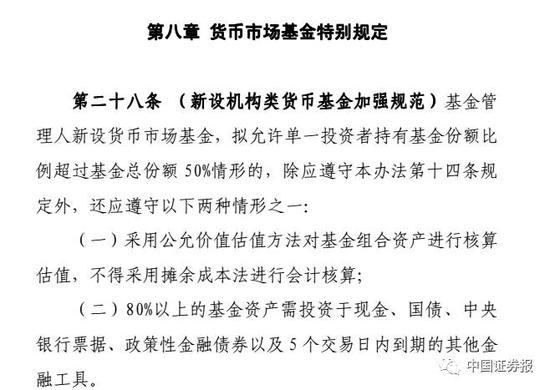

多位固收公募基金经理特别指出,该《管理规定》对委外业务影响较大的条款是:

上述固收公募基金经理分析到,对于客户集中度超过50%的新设货币基金,要求80%以上的基金资产投资于现金、国债、中央银行票据、政策性金融债券这类高流动性、低收益资产,将使银行等机构几乎没有动力来公募基金做委外。

上述公募基金经理进一步道出了内情:

“在委外机构眼里,他们来投公募货币基金,就是来避税博高收益的。特别是中小银行,这类委外资金投向机构定制型货币基金,主要是来买大额存单等高风险、高收益品种,并借助公募基金的避税功能获得超额收益。现在要求80%的资产来买前述高流动性资产,对于不少做委外的中小银行而言,估计价格都倒挂了。

“光这一条,就把集中度超过50%的委外产品的路给堵住了”,一位货币基金经理进一步表示,现在市场上流传,可以通过几家机构资金方“拼单”的方式来规避50%的限制要求,但这个太难了。首先,找到几家“兴趣相投”的资金方就很难;其次,即便找到了,各个资金方又会彼此猜忌,特别是市场出现流动性紧张的时候,都会担心对方先赎回跑了。他笑颜:“这就是典型的囚徒困境嘛,要是哪家基金公司的销售把这个难题解决了,就可以直接拿诺贝尔奖了”。

正如他所言,多位基金经理认为,新规实行后,无论是对于想利用公募基金进行政策套利的委外资金方,还是基金公司内部的销售部门,都会比较痛苦。毕竟,业务难做了。但对于投研业务而言,这可谓是一件好事情。

“这一政策来的太及时了,特别是对于我们投研人员而言,我们是热烈欢迎”,一位固收类基金经理就坦言,对于基金经理而言,首先要关注产品的流动性风险,所以对于客户集中度较高的产品比较头疼。但公司销售人员最喜欢接机构资金,只要傍几条大腿,就万事大吉了。现在监管规定出台,让基金经理有了拒绝的“尚方宝剑”。另有多位固收基金经理也坦言,这一政策抓住了委外市场命脉,堵住了不少漏洞,确实更有利于公募基金行业的健康发展。

推荐阅读

进入【新浪财经股吧】讨论

责任编辑:凌辰 SF179