|

|

二次发售打草惊蛇 提防大小非夺路而逃(2)

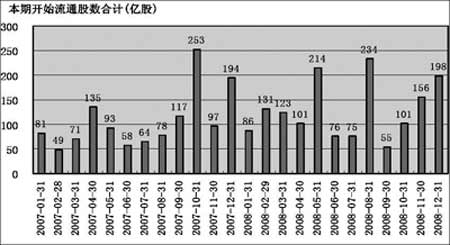

2007-2008年大小非月度解禁数量

资料来源:国海证券研究所

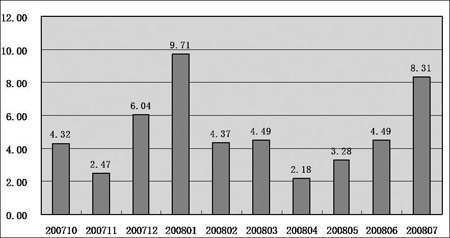

大小非合计减持量逐月递增

资料来源:国海证券研究所

“二次发售”打草惊蛇

在“限售令”发布4个月后,证监会又公开表示,目前正在研究引入券商中介和以二级市场价格为基准的二次发售的机制。“一石激起千层浪”,在或将由此而受益的券商股的全线涨停带动下,8月20日,沪指一扫往日颓势大涨逾7%,就在市场关注此番大涨是否吹响反弹的号角时,市场已重拾震荡格局,令人大为神伤。

与此同时,另一个更令人吃惊的数据不得不让我们再捏上一把汗――沪深两市大宗交易显示,自8月20日以来,“大小非”通过大宗交易减持股票的宗数陡然猛增。自20日至22日的三个交易日里,沪深两市大宗交易出现23宗共涉及15只股票,交易股票数量高达12998万股,而交易额更是近12亿元。这三个交易日中,深市共有8只股票合计成交5465.58万股,交易金额为36976.77万元。而沪市共有8只股票合计成交7532.14万股,交易金额为80216.96万元。两市总交易金额为117252.73万元。这比8月11日-8月15日期间的成交金额增加了不止一倍。

“市场受‘大小非’可能会受限的消息刺激急于反弹,但‘大小非’则因为怕受到限制而急于在市场上抛售。”银河证券分析师袁强曦如是说。一些业内人士也表达了类似的看法:“二次发售”在一定程度上刺激了上周股指的放量大涨,但部分大小非却趁反弹大量出货,管理层推出“二次发售”制度的目的很明确,希望“大小非”不要再在二级市场减持,然而这种空言惊吓并没有实际行动配合,其结果就是让大小非趁机加速出逃。可以说,政策越限制,“大小非”跑得越快,“二次发售”的消息传出,让噤若寒蝉的“大小非”望风而逃。我们可以想象得到,在监管层尚未正式出台相关政策之前,“大小非”的减持速度不旦不会延缓,反而会加速,由此将给市场带来相当大的负面影响。

国信证券首席策略分析师汤小生表示,“大小非”减持新规对进一步改善大宗交易制度、稳定市场预期对市场属实质性利好,但短期内关于新的限制性规则的任何事前讨论一定加快现有已解禁股的抛售压力,短期内对市场走势不利。对于“二次发售”的机制和细则问题目前尚难判断,其最终要成为利好必须要有以下条件:一是要有新的资金承接机制配套,否则就不可能缓解市场供求关系,因此“二次发售”配合“可交换债券”等市场流动性管理工具,引入券商中介完成市场化交易过程,甚至融资融券办法等值得期待;二是必须要对IPO的“大小非”这一新增问题有所突破,这可能涉及新股发行制度的改革。股改“小非”规模相对有限,如果没有新增的问题,经过一段时间之后就能消化掉,而且这些“小非”股改时支付了对价,修改规则有悖公平。今年市场最受伤害的还是诸如兴业银行、中国平安等一批新上市公司的“大小非”抛售。只要IPO审核发行还在继续,就有理由怀疑政策面的做多诚意;三是,减持抛售定价总体依据市场原则,否则将对二级市场投资者造成心理压力。

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。| Topview专家版 | |

| * 数据实时更新: 无需等到报告期 机构今天买入 明天揭晓 | |

| * 分类账户统计数据: 透视是机构控盘还是散户持仓 | |

| * 区间分档统计数据: 揭示股票持股集中度 | |

| * 席位交易统计: 个股席位成交全曝光 | 点击进入 |