来源公众号:林采宜

作者:林采宜 宋天翼 周俚君 (林采宜为华安基金首席经济学家、中国首席经济学家论坛理事)

核心观点:

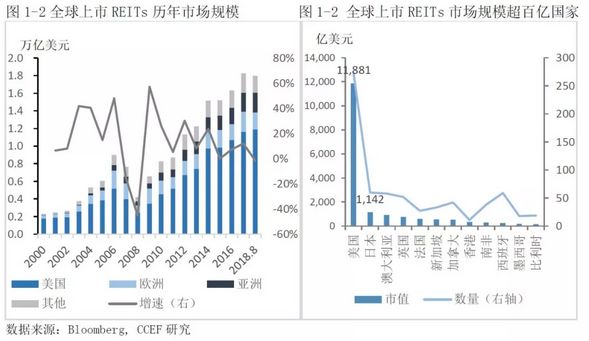

2017年全球REITs总规模已超2万亿美元,其中上市REITs占总规模的90%,约1.8万亿美元。美国作为REITs最成熟市场,目前上市REITs总规模为1.19万亿美元,约占全球的65.7%。

REITs收益由价格变动及分红所组成,持续稳定的分红收益是REITs总收益保证稳定的关键,近年来持续稳定在4.5%-5.5%的水平。

REITs与债券类资产(利率债)的相关系数为0.22,REITs与权益类资产的相关系数为0.51,因此,作为一种组合资产,REITs可在一定程度上对冲权益类、债券类资产风险。

一、海外房地产投资信托(REITs)市场

1、 最近十年全球REITs增长迅速,美国规模占全球六成以上

作为房地产投资的替代品,房地产投资信托(REITs)是大类资产配置中用于平衡组合风险收益的重要另类投资品。2008年至今,全球上市REITs规模年复合增长率达17.8%,截至2018年8月,全球上市REITs总规模为1.8万亿美元。

自1960年诞生以来,目前全球已有37个国家或地区设立相关法规并建立REITs。美国作为REITs最成熟市场,无论在数量上还是规模上均占全球主导地位,截至2018年8月,美国上市REITs估值1.19万亿美元,占全球REITs总规模的65.7%。

2、权益型REITs占市场主导地位,是资产配置的主要选择

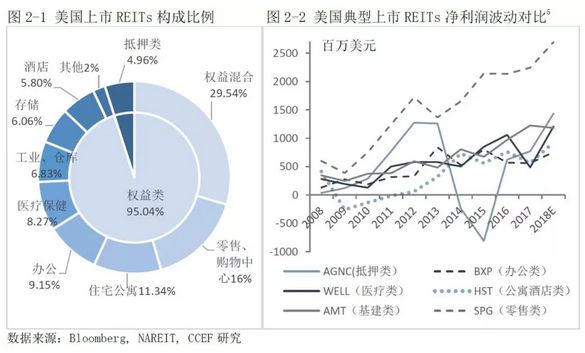

海外REITs按经营模式可分为权益型、抵押型两类,前者直接持有不动产,租金是其主要收入来源;后者将资金通过借贷给房地产开放商,或购买抵押贷款、抵押支持证券,以赚取利息为主要收入来源。海外REITs发展早期,市场主要以抵押型为主,但随着时间推移,目前权益型已占主导地位,规模比例占总量的96.8%。

权益型REITs标的较为多样化,市场整体业务类型分布较为均匀,由于以稳定租金作为主要收入来源,其收入波动性比抵押型REITs更稳定,是配置REITs资产的主要选择。以美国为例,上市REITs主要业务类型中,零售、住宅、办公、医疗保健、基础设施5种业务类型分布均匀,共占总规模的62%(2017年数据)。与此同时,从典型上市REITs历年净利润来看,抵押型REITs的波动较大,使得该类REITs资产的整体风险收益不如权益型REITs。

二、海外REITs收益特点及影响因素(以美国的数据为例)

1、稳定分红是REITs的收益基础

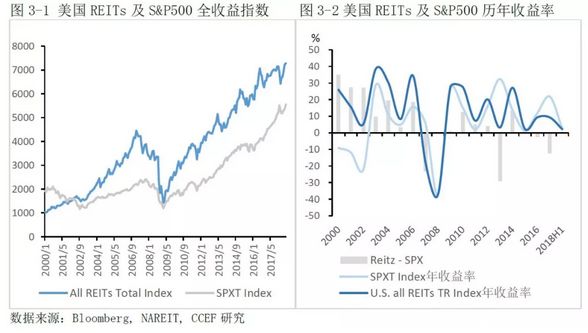

REITs收益由价格变动及分红所组成,在绝大多数年份,其年度收益高于美股普通权益资产。数据显示,在过去的18年中,美国REITs年收益率仅有4年低于以标普指数代表的权益类资产,此外,在2003-2007、2009至今两轮股市上涨周期中,投资REITs的年化收益分别为32%、23%,而同期投资标普指数则为17%、21%。若是以含分红再投资的全收益指数为标准,在两轮上涨周期中,投资REITs的累计涨幅分别为200%、420%,而同期标普累计涨幅分别为90%、350%。

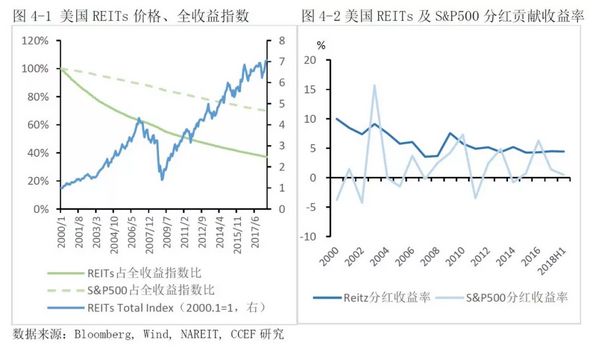

事实上,持续稳定的分红收益是REITs总收益保证稳定的关键。通过比较美国REITs价格、全收益指数的走势,我们发现,投资REITs取得的高收益主要是由其持续分红并再投资贡献,尤其在REITs价格上涨周期中,这部分再投资的累计分红进一步放大了总投资收益。若以2000年投资REITs计算,至今仅有约40%的比例属于股价部分,而同期投资标普指数该比例约为70%。实际上REITs持续稳定的分红,一方面得益于分红的税收优惠政策,另一方面由其经营模式中稳定的收入作支撑。数据显示,自2000年以来, REITs分红收益率基本稳定,近五年来维持在4.5%-5.5%的水平。

2、房地产周期和REITs收益存在显著的正相关

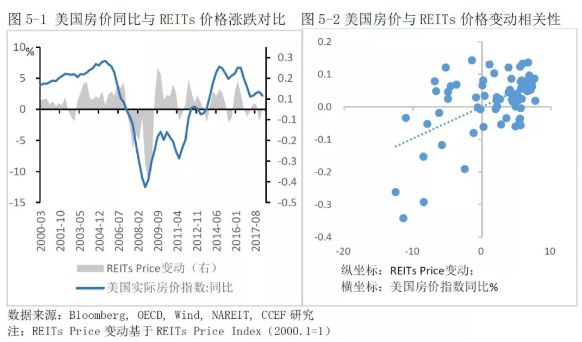

从基础资产的角度看,房地产价格波动通过影响REITs所持有资产的估价,进而影响REITs价格。数据显示,REITs价格(不含分红)与房价指数同比增幅成显著正相关,进一步根据回归结果显示,实际房价同比上涨/下跌1个百分点,对REITs的基准价格影响为0.97个百分点。

事实上,美国房地产价格波动周期对租金涨跌影响并不明显。数据显示,2000年以来美国住房租金的年增长率处于约3%的上下区间,仅在2008年金融危机期间,增长率降至0附近,但也未出现租金的显著下跌。而REITs全收益指数的变动略微滞后于房价指数;由于租金收入较为稳定,使得REITs价格波动的幅度要远远小于房地产价格。

3、利率、经济环境共同影响REITs的分红收益

数据表明,利率的变化和REITs的的分红收入之间存在较弱的负相关性,利率下降,经营成本下降,利率上升,经营成本也随之上升,但利率上升通常伴随着经济快速增长,REITs的经营收入也会相应上升,因此,利率变化对REITs分红收入有影响,但影响较弱。这也是当前REITs分红收益仍保持稳定的原因。可以说,利率、经济环境共同影响REITs的分红收益。

综合而言,投资REITs不但要考虑房地产价格走势对REITs价格(不含分红)之间存在较强的相关性,而且利率和REITs分红之间存在弱的负相关性。因此,REITs的波动幅度大大小于房地产价格的波幅。

三、REITs与债券、权益类类资产的相关性分析

1、REITs与债券类资产的相关性

REITs稳定分红的特点类似固收类产品,但从REITs与债券市场整体收益表现来看,两者收益率的相关系数不高,过去30年均值仅为0.22。然而在加息周期中,与“配短避长”的债券投资策略而言,REITs是短期利率债更好的替代品。在过去4轮加息周期中,以投资1年期美债与REITs全收益指数衡量的收益看,除加息周期最短的1998-2000外,其余3轮相对较长的加息周期中,投资REITs实现年均至少额外5%的收益。

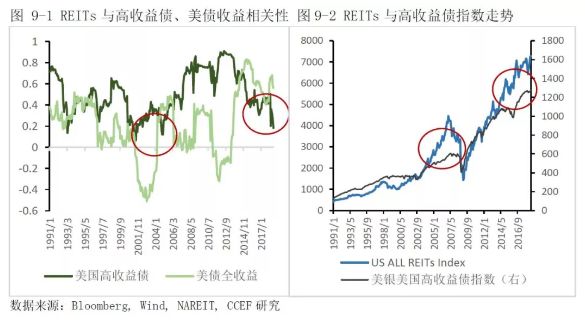

事实上,REITs整体价格走势与债券市场中的高收益债更为相似,或者说REITs与高收益债收益率的相关系数更高,过去近30年均值为0.50,且历年均为正值。因此在组合投资中,也可以作为高收益债的替代品。

2、REITs与权益类资产的相关性

REITs价格走势受房价、利率、经济周期的共同影响,其中房价是相关性最高的因素。由于房地产价格与资本市场其他资产的相关性相对较低。因此,长期来看,REITs与普通权益资产的相关性也普遍较低。在过去30年中,REITs与标普指数衡量的美国权益类资产收益相关系数均值为0.51,大大低于资本市场的其他权益类资产。因此,配置REITs在某种程度上可以作为权益资产的对冲组合。

四、海外REITs基金业绩比较

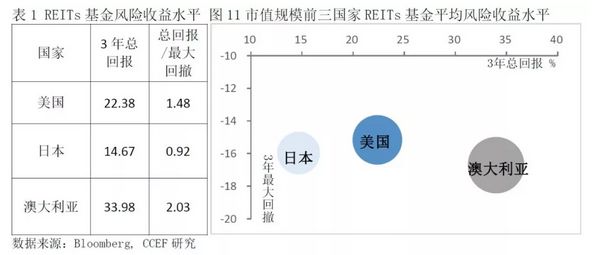

从全球REITs市场来看,海外REITs基金最近3年(2015.8—2018.8)总回报均值约为23.97%,期间最大回撤平均在15.84%,回报/最大回撤比值为1.51。海外REITs市场规模最大的三个国家分别为美国、日本、澳大利亚,选取具有代表性15只REITs基金的平均表现,作为衡量该市场整体的风险收益情况。数据显示,美国作为全球最大的REITs市场,其REITs基金近3年表现稳定,总收益约为22.38%,处于海外REITs基金收益表现的平均水平;澳大利亚市场整体规模虽较小,但其具有更高的收益回报,且作为衡量风险的回报/最大回撤比值仅稍高于美国,可作为除美国外海外REITs基金投资的优质选择。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)