来源:机构投资Plus微信公众号

作者:淡水

但凡股市下跌,骂证监会都是获得关注、喝彩的不二法则,就像足球出不了线,骂足协一样,不管对错,不管逻辑是什么,都不会缺少拥护者。

近期,股市最热闹的事情莫过于著名的京城饭局,对于“经济学家”韩志国的言论不做评价,对其市场影响较大的三点建议,却不得不一吐为快。

据公开媒体报道的信息,韩志国会面中提出三点:一是停止对个股和板块的打压(据媒体报道称是雄安、次新和高送转);二是大幅减少新股发行数量;三是尽快推出大小非减持新规。

看到这些,笔者一口鲜血吐在显示屏上。

关于第三点,监管层5月27日火速出台重磅大小非减持新规,针对第二点,同时,宣布IPO发行规模节后一周开始缩小到7只,饭局的效应是很明显。

在上证指数接近3000点的时候,骂街很容易得到吃瓜群众追捧。为迎合散户,只要股市一跌,股评家们就开始骂娘,一跌就要维稳,以金融安全要挟,一跌就要暂停IPO,搞一堆似是而非的逻辑论调,混淆视听。

有这样的经济学家何愁搞不坏中国股市。

IPO实则是一个老话题,并无新意,但是此番的大胆言论,骂出了新意。

股市下跌唯一一次不怪罪于IPO是2015年所谓“股灾”,因为那时候出了一个新的替罪羊——股指期货。在一群不知股指期货为何物的股评家、股民的狂批之下,股指期货差不多废了,直到现在。

事实上,股指期货被蹂躏后,股市并没有迎来牛市。两年后,大盘来到3000点附近,于是,这个锅还得“老同志IPO”来背,暂停了IPO、允许炒作题材概念股市就一片向好了吗,即使这样人为制造出一个牛市,到头来不是还得那来回哪去吗?2007年、2015年的牛市教训还不够深刻吗?

笔者想说,这些论调的基础混淆了IPO融资和圈钱两个概念。融资是证券市场的首要功能,也是市场存在基础意义,融资并不等同于圈钱,上市融资后大股东的种种违规行为才是俗称的“圈钱”,才应该严厉监管。但不能给所有的IPO都扣上圈钱的帽子,更不可划上等号。

恰恰相反,严格限制IPO导致的制度套利,制度寻租,受益最大的才是上市公司股东,受损的才是中小股民。

如韩教授微博中引用的数据,美国2017年一季度GDP增长1.2%,三大股指迭创新高;中国一季度GDP增长6.9%,两年之中接连发生四次股灾;台湾加权指数已连续16个月上涨,现已站稳一万点;香港恒生指数连续15个月上升,已站上25600点;日本股市已上涨多年,现在已在两万点附近;连印度股市近年来都已接近翻倍,!

需要提醒的是,造成A股与全球市场、与宏观经济背离的根本原因是什么,是放开IPO吗,是价值投资导向吗?显然不是,长期来看甚至也不是大小非减持!

大多数专业有识之士对监管层价值投资引导的支持,监管层此次改革中承受的压力和表现的承担应该得到肯定。打破上市的制度红利,价值投资导向,笔者不希望刚看到这一趋势,因个人制造的论调偃旗息鼓,市场长期健康化的曙光再次破灭。

价格和价值的背离是所有问题的根源

目前监管层反馈最迅速的是建议中的第三点:大小非减持新规

严格监管限制大小非减持,客观的说,这点笔者很赞同,在目前A股估值体系混乱的前提下,不加限制的减持,是在目前市场制度缺陷情况下的制度套利。笔者也赞同韩志国教授关于证券市场制度缺陷,严厉打击造假的观点。

尤其是大股东的减持,企业上市的根本目标是获得资金支持更好的发展,实现资金资源的合理配置,而不应该沦为股东套现的平台。当然,单纯的限制减持是否有利于市场的长期发展有待商榷。

同时,应该看到导致大股东不计点位减持的一个重要原因是二级市场价格和上市公司投资价值的背离,说白了,上市公司根本不值这么多钱,即使到了3000点,部分公司大股东依然选择不计点位抛售走人,反映的是上市公司根本不值这么多钱,这很现实。

这也是后面要提到的,为什么笔者支持监管层放开IPO,让A股上市公司壳价值降低的大方向,去看看香港垃圾股是什么价格就不难明白这个道理。A股上市公司中部分股票市值隐含的是上市壳价值,也就是制度给予上市公司的红利,放开IPO有利于打破这种制度红利,让其价格更向价值接近。

否则,部分公司二级市场价格一直远高于其投资价值,除非一直禁止减持,否则套现走人都是一个不可避免的话题,更不用说市场化。

动辄以国内市场散户为主,历史问题多为由拒绝面对现实,这么多年了,靠鸵鸟政策能保护散户吗,在价格和价值背离的大背景下,每次牛市都是涨一次亏一次,涨得越多,后来亏得越多。

创业板的市盈率依然超过50倍,中小板的估值接近40倍。更不用说纯粹垃圾股,题材股的估值了。

再来看看全球市场,美股、港股年后都有一番涨幅,尤其是美股、纳斯达克屡创新高,但即使这样,其市盈率仍在一个相对合理的水平。

截止5月5日,道琼斯工业不到20倍,标普500刚刚超过20倍,纳斯达克也是20多倍。恒生指数,恒生国企指数都在10倍附近。其他欧洲成熟市场除英国富时基本不超过20倍。

而国内股市估值较低的板块上证A股,上证50,上证180 均在10倍附近。但这一现象恰被韩志国教授抨击。

笔者重新申明一点,支持对大小非减持特别是大股东减持的严格监管,特别是目前二级市场价格远高于其投资价值的时候,防止大股东套现走路。在这一阶段,保护二级市场的利益很有必要。

两个超级IPO的启示

韩志国三点建议中对市场制度建设伤害最大的是对放开IPO的质疑。近20年来IPO和圈钱这个话题从未停息。

根据韩志国微博的观点,IPO表面上是在消除新股排队的“堰塞湖”,但实际上是把“堰塞湖”由场外转移到了场内:三年内这批新股将产生10万亿的解禁股,股市面临的是更大的风险。数据显示,从2017年1月1日至5月22日,A股上市公司合计被重要股东减持49.08亿股,合计减持金额为750.96亿元;有103家上市公司遭遇重要股东清仓式减持,有3家公司的重要股东减持金额超过10亿元。

所谓IPO造成10万亿堰塞湖纯属混淆概念,且不说10万亿中有多少诸如国有大股东,减持可能性并不高,其次解禁股是市场的一个正常现象,成熟市场亦然,决定二级市场买与卖的,还是价格预期和价值判断。

即便如文中提到,今年到5月22日为止,750亿的大小非减持金额,相对目前40多万亿的流通市值占比也并非太夸张,是否因为大小非减持导致的市场下跌?

市场下跌就放缓叫停IPO,这可能是一个误导了散户近二十年的论调。目前,韩志国的言论形成了截然相反的支持阵营,一方面散户股民鼎力支持,以各类股吧、微博评论区为例,基本被支持者占据,一方面专业人士对其观点的嗤之以鼻,在微信朋友圈,雪球上,叹其观点业余,肤浅不在少数。

笔者整理2006年中国国航和2007年中国石油两个典型的超级IPO为例,告诉大家,事实与股评家的言论,散户们的观点恰恰相反

| 上市日期 | 上市时上证指数 | 开盘价格 | 最新价格 | |

| 中国国航 | 2006.8.18 | 1598 | 2.16 | 9.99 |

| 中国石油 | 2007.11.5 | 5748 | 48 | 7.8 |

2006年8月18日,A股仍在漫漫熊市之中,中国国航发行遭遇冷场,最后艰难登陆A股,当天,上证指数1598点开盘,中国国航开盘价2.16元,2017年5月26日最新的交易收盘价格是9.99元。

最低迷期上市的中国国航,上市后一路上扬的表现,最高达到29元

最低迷期上市的中国国航,上市后一路上扬的表现,最高达到29元依稀记得中国国航IPO上市时的惨状。

2006年7月30日,国航网下配售极其冰冷。两百多家符合报价资质的机构,只有36家递交了申购表。其中9家故意写错了价格或其他信息,造成报价无效。中金估算,申购总量远远低于预期,只有发行总量计划的28.65%。

发行看起来败局已定,危急时刻嘉实基金的1.19亿股挽救了本次发行,成为中国国航IPO唯一的公募基金股东。

在后来一年里,国航最高价格到了30元,足足上涨10倍,嘉实基金收益自不用说,2006年市场也在国航上市后走进牛市,嘉实基金力主参与本次发行的王贵文一战成名。

而与此相反,中国石油上市正值2007年牛市,受到资金和市场的热烈追捧,开盘价格高达48元,到现在,当初进场的投资者解套也许只能在梦里了!

上证指数从2016年8月18日1598点开盘,此后进入2007年大牛市

上证指数从2016年8月18日1598点开盘,此后进入2007年大牛市再来看另外一个例子:2007年11月5日,中国石油上市,资金热烈追捧,发行价16.7元,开盘价直接飙到48元,上证指数当天5748开盘,从此上证指数是一路下行,而中国石油的故事呢,最新的收盘价是7.8元。

上证指数从2007年11月开始的表现,5日5748点开盘

上证指数从2007年11月开始的表现,5日5748点开盘 牛市顶端上市的中国石油,上市即最高48元到最低跌至6.39元

牛市顶端上市的中国石油,上市即最高48元到最低跌至6.39元据韩志国微博,自新主席上任以来,证监会已核发新股455只,一级市场筹资近3000亿元。

截止2017年4月,沪深两市A股的总市值是54万亿,流通市值是42万亿, 2017年一季度,仅公募基金的总规模是9.21万亿,而私募基金的总规模更是超过公募,在2月底就已经在11万亿以上。而据某研究报告,2016年中国个人可投资金融资产的规模稳居世界第二,达到126万亿元,约为同年国民生产总值的1.7倍。

3000亿筹资额占流通市值1%都不到,何以得出IPO导致市场下跌。在笔者看来,所谓IPO的冲击更多是心理层面,这心理层面何尝不是股评家鼓吹出来的。

其实不管IPO还是大小非减持,核心问题还是价格与价值两者的偏离和市场投资者对此的判断。在目前中国个人可投资金融资产百万亿以上的大背景下,还在拿资金说事显得可笑而又荒谬。

IPO该放缓还是该鼓励?不要混淆融资与圈钱

坦率的说,股评家们碰瓷IPO不是第一次,因为监管部门在股市下跌后承受巨大压力,这时候抛出类似“圈钱”的论调很容易迎合股民的泄愤心理,但这样只会对误导股民的投资,对长期制度建设造成干扰。

笔者认为,市场、股民痛恨的是圈钱行为,不能将圈钱和IPO划上等号,更不应该混淆这两者的概念。

监管层应该严格监管的圈钱,上市公司募集资金用途,上市过程中的造假和企业经营行为中的不尽责等,对正常的IPO,特别是优秀企业的融资,不但不应该放缓,还要大力鼓励扶持。

近年,中国经济最大的亮点在互联网,但是国内的互联网企业由于规则等等原因大部分选择在海外上市,腾讯、阿里、百度、360等等,肥水尽流外人田,为什么经济学家们不反思这个问题,看着这些股票天天往上涨,却没有机会分享。

进入5月,美国科技股集体暴动,苹果公司成为第一个市值达8000亿美元的美国上市公司,今年以来股价暴涨33%。

中概股阿里巴巴市值首破3000亿元美元,陌陌、京东等一大批股票都纷纷涨幅超过了30%。而凭借3350亿美元的市值,腾讯成为了香港股市最大的公司,贡献了16%的恒生指数总市值。

相反,A股创业板年初至今跌幅已经超过了10%。作为今年跌幅最显著的板块硬生生砸在了散户手中,在科技板块流通市值中,散户占比高达45.4%。

总是抱怨海外股市涨了,A股熊冠全球,应该看到成熟市场涨的基础是什么,只看到海外股市涨了,却没看到其背后的制度因素和市场基础,一方面说要完善证券市场制度,一方面又逼迫监管部门搞制度倒退。

对于投资者来说,关键是选择优秀标的,好的股票给予高价,差的股票发出来不要去买不就行了嘛,这没有投资价值的标的为什么要参与呢,为什么不用脚投票呢,直到导致发行失败不就可以吗?

据韩志国微博分析,5月27日宣布的最新IPO有四个变化:1、今年以来第一次核发新股低于10家;2、每周两次的发审会这周只开了一次,取消了一次;3、今年每周核发新股的筹资额平均在60亿元左右,而这周只有23亿,降低幅度较大;4、核发企业上创业板的,破天荒地由三家变为一家。

目前来看,IPO至少是放缓了,这是审核制度又一次在指数面前的妥协。

以基金产品审批为例,就在数年前,基金产品还在实行严格的审核制,基金公司专人跑监管部门审批,一年发行两只产品,其中艰辛不言而喻,哪家基金公司能搞定产品发行就会在市场占据巨大的优势,拥有明显的制度红利。

几年前,证监会前前任改革,将产品审批放开,有的基金公司一年发行数十只产品,将全力发行权力交给基金公司,交给市场选择。

结果呢,产品多了,基民有了更多的选择空间,由于基金产品发行放开,基金公司更多是在量力而行,发不出去的公司就不发了,市场反而进入了良性状态,基金公司也不用在证监会审核上投入太多资源。

至于放开IPO对打破上市公司制度套利,降低上市公司壳价值,引导价值投资的意义,真正的维护中小散户的利益,有机会再详细探讨。

不能打压次新和高送转?送给股民的糖衣炮弹

韩志国提出的第一点建议是:停止对个股和板块的打压,据媒体报道,目标就是雄安、次新和高送转。

雄安板块笔者不做评论。高送转就是一个数字游戏,是上市公司没有实际意义的炒作,根本就应该禁止无意义的高送转,但在A股这种数字把戏生生不息,股民也是趋之若鹜。

炒次新板块不用说,一面要求暂停IPO,一面又要在二级市场炒作次新股,减少IPO亦会哄抬对新股次新股的炒作。放着市场低估值股票不买,要去买高市盈率的次新股,投资逻辑是什么呢,这是为股民谋利益,还是送给股民的糖衣炮弹。

有市场人士就评论:投资者对二级市场几倍市盈率的老股嗤之以鼻,非得打破头申购数十倍市盈率的新股,甚至在新股上市多个涨停板之后仍然敢于以上百倍市盈率的高价抢入投机。

但这些次新股泡沫在大小限解禁之后露出原形,大小限原始股成本甚至只有二级市场投资者的几十分之一,即使暴跌90%,它们仍有套现动机。

股评家们有没有想过这才是目前IPO市场的怪现象,一面将市场下跌怪罪于IPO,发行太多,一面又贪婪的炒作次新股,将监管部门的引导视为市场下跌的原因。不得不说是股评家们观点分裂的一个具体表现。

看到了一个成熟制度的结果,却承受不了制度建设过程中的阵痛,这是经济学家们观点分裂的表现。

部分不负责任的股评家,对市场和股民的误导,已经成为股市的一大公害。这个群体在市场上占据强大的话语权,大帽子一扣,整一堆似是而非的观点。黑嘴误国,只会制造舆论压力。

不得不说,股市的黑嘴是造成股民深陷股市的一个重要因素。监管层可以和经济学家探讨股市的思路,也应该坚持公开引导股民,建立一个良性的证券市场制度基础,才是真正的维护投资者的利益。

经济学家和股评家

笔者对经济学家韩志国了解不多,从这次观点来看,更像是股评家。

百度上的信息是:韩志国,经济学家、教授、北京邦和财富研究所所长。1982年毕业于吉林大学经济系,先后在国家计划委员会政策研究室、中国人民大学《经济理论与经济管理》杂志社和《中国社会科学》杂志社从事研究工作与领导工作。

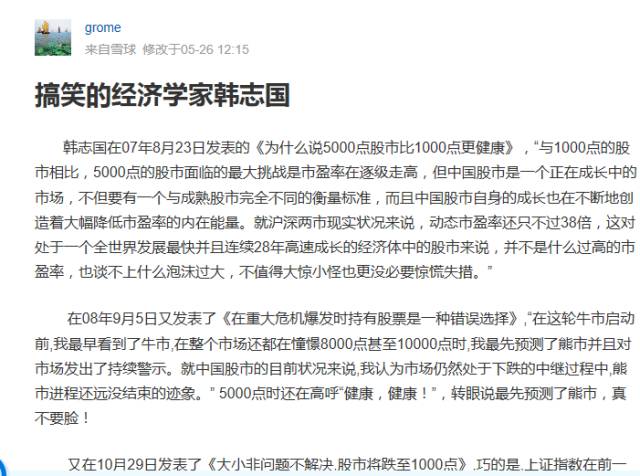

当然,有人士在网络上贴出韩教授之前的观点,分享给大家,具体如何就不做评论了:

这让笔者想起了刘士余曾经对股评家的批评:

这个世界太疯狂。。。。。。

声明:此文是网友对相关事件的个人观点和分析,并非正式的新闻报道,新浪不保证其真实性和客观性,投资者据此操作,风险自担。

进入【新浪财经股吧】讨论

责任编辑:马天元 SF180