中信证券:近期市场变化研判与策略(2) |

|---|

| http://finance.sina.com.cn 2005年10月10日 17:06 新浪财经 |

|

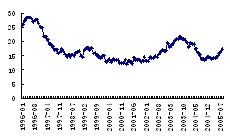

三、资金推动将成为证券市场行情的主动力 虽然我们预测中国的宏观经济形势在2005年开始增速开始放缓,而在未来一段时间我们判断资金供应充足是市场重要特征,这些是界析中国证券市场的边界条件。到底未来的市场行情如何去?通过对中国股票市场得上证指数变化趋势与中国宏观经济增速和央行M2之间数据进行统计分析,我们得到如下两点结论: 一是,中国证券市场行情走势与宏观经济增速的相关性不明显。如果撇开其他因素不说,中国股票市场开始形成在1991年,应该来讲在1996年到2001年期间,市场呈现将近5年光景的牛市行情,上证指数从 图2 中国上证指数变化趋势

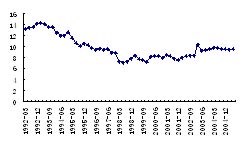

资料来源:中信数量化投资分析系统 1996年1月份的552点持续攀升到2001年6月份的2233点,如图2所示;但是在此期间,中国国内生产总值的增速总体呈现下降的趋势,同期对应的GDP的增速从10.5%递降到7.5%,如图3(b)。接着,股票市场从2001年6月份持续下跌到2005年的7月份的中旬,但期间的中国经济保持着持续向上的增长势头。 图3 (a)中国央行M2同比增长增速

(b) 中国GDP的增长累计同比增速图

资料来源:CEIC 二是,资金推动是推动中国股票市场走势的主要动力。如果用M2来表征市场资金供应情况,我们看到在6年的牛市期间,M2同比增速持续高位,是推动市场走强重要动力。虽然,期间的M2的增速有所回落,但同时我们在统计数据中看到对应期间的上证指数也出现调整。 四、最近股票市场行情重要变化 但从近两月以来,M2的增长率呈现小幅上升趋势,7月份达到了16.3%,我们判断未来几个月仍然会维持在较高的增速水平。首先,从宏观经济态势看,货币供给采取紧缩措施的可能性比较小。拉动经济增长的三大需求投资、消费和出口均缓慢向下,企业盈利增速更是只有2004年一半左右。企业利润增速迅速下降导致的企业自筹资金能力下降、投资利润预期调整、银行惜贷等是形成“宽货币,紧信贷”局面的根本原因,这对于下半年的投资增长继续造成严重的负面影响。其次,7月21日人民币小幅升值后,在人民币升值的预期下,顺差的激增必然导致大量的结汇,从而使得货币市场的流动性进一步宽松。第三,基数的变化也会导致M2增速的上升,2004年下半年以来M2增长率迅速从20%左右下降到13%,这会导致2005年下半年的增速会有较大的名义增速的提高。 同时,我们看到股票市场上证指数从7月中旬的滑落到998点后,进行持续的反弹,股指回升到1200点左右。虽然,股指的反弹伴随股改进程而发生,但我们判断资金应该是当前反弹行情的主要推动因素。我们计算了股改以来的资金流入流出情况。设初始日期的资金为零,然后计算相邻两个交易日的平均价(开盘、收盘、最高、最低四个价格的平均值),如果后一日平均价高于前一日,则当日成交金额计入资金流入,反之计为资金流出。期间内各交易日累计计算,得到期间内资金流入(流出)情况。从5月上旬首批股改试点开始,我们可以看出资金流入对指数的推动作用。特别是7月下旬以来,资金流入明显增加,这显示了此轮行情中的资金推动性质。如图4所示。 图4 近期上证指数的变化情况和资金流动情况

资料来源:中信证券研究部 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

|

| 新浪首页 > 财经纵横 > 宏观研究 > 每月投资者信心指数分析 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 升级女人 内衣赚钱 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国童装童鞋赚疯了! |

| 50个好赚钱的精品项目 |

| 虫虫新女装漂亮才被抢 |

| 中国1000个赚钱好项目 |

| 学美国技术办厂赚大钱 |

| 开什么店能日赚数千? |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|