文/牛牛金融研究中心 刘迪寰

一、交易方案概述

1、发行股份及支付现金购买资产

昆百大拟向刘田、林洁、张晓晋、李彬等8名自然人股东以及茂林泰洁、新中吉文、达孜时潮、东银玉衡、伟业策略、瑞德投资、太合达利、执一爱佳、西藏利禾发行股份及支付现金购买其合计持有的我爱我家94.00%的股权,合计支付对价为618,200.02万元,其中,以发行股份的方式支付交易对价437,895.16万元,以现金方式支付交易对价180,304.86万元。(同日,昆百大A发布公告称拟3.78亿元协议受让我爱我家6%股权。)

上市公司确定本次发行价格为上市公司第八届董事会第五十次会议决议公告日前60个交易日上市公司股票交易均价的90%,即8.63元/股。

2、非公开发行股份募集配套资金

昆百大拟向包括太和先机在内的不超过10名特定对象非公开发行股份募集配套资金不超过250,000万元,募集资金总额不超过拟购买资产交易价格的100%;同时非公开发行股份数量将不超过234,047,186股,即非公开发行股份数量不超过本次发行前总股本的20%。定价基准日为本次非公开发行股票发行期首日。

二、玩壳老司机:变的是套路,不变的是人心

1、玩壳+定增还不够,还要拉同学一起?

笔者对本方案第一次产生玩壳的怀疑是发现预案有如下表述“2015年4月,谢勇先生以其实际控制的太和先机参与了昆百大非公开发行的认购并于同年11月以协议方式受让了上市公司原实际控制人何道峰先生控制的华夏西部所持有的股份。截至2015年11月,谢勇先生以直接和间接的方式合计控制上市公司27.88%的股份,上市公司实际控制人变更为谢勇先生。”一个拿壳一年多的人,组织实施了这样一个大体量的资产重组,说没有玩壳嫌疑是站不住脚的,毕竟经典的借壳上市套路就是控制权转让后进行发行股份,资产注入等安排。那么在买壳之后,如何保证在此次过程中获得足额的收益呢?笔者详细查看了本次交易中对价的支付方式,毕竟真金白银才是最靠得住的。

对价支付情况

对价支付情况数据来源:choice、牛牛金融研究中心

可以看到这其中只有伟业策略是全现金支付的,现金支付总额为7.58亿元,占现金支付比例达42.04%。所谓事出反常必有妖,伟业策略的对价支付方式为何与别的交易对象都不一致呢?报告中显示,伟业策略的控股股东实际上是嘉兴锦贝投资合伙企业(有限合伙),嘉兴锦贝的合伙人分别为西藏云百投资管理有限公司、民生加银资产管理有限公司、上海中民银孚投资管理有限公司,其中西藏云百投资管理有限公司系昆百大的全资子公司,在嘉兴锦贝中出资占比为33.33%。上海中民银孚投资管理有限公司为嘉兴锦贝的执行事务合伙人,而上海中民银孚投资管理有限公司则由于太祥充当普通合伙人的深圳中民资本管理有限公司全资控股。查询于太祥的资料后发现,其与谢勇有同校之谊,都是上海财经大学的硕士。这两者有没有通过校友间的深厚情谊达成一些合作不得而知,但嘉兴锦贝投资2016年共投资6.41亿元获得伟业策略99.99%的股权,从而间接持有我爱我家12.03%股权,本次昆百大A又作价7.58亿元再购回伟业策略持有的我爱我家12.03%股权。通过这项操作,昆百大A的劣后级资金轻松盈利几千万,玩的不可谓不嗨。

此外,在本次交易的非公开发行部分,谢勇控制的太和先机的认购金额不少于人民币80,000万元且不超过人民币125,000万元。通过重组造成的预期再实现二级市场的割韭菜,谢勇果然是私募界的老司机。

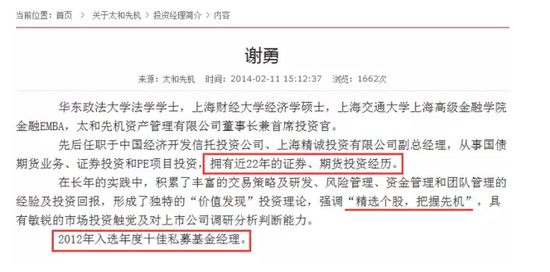

谢勇情况

谢勇情况数据来源:网站、牛牛金融研究中心

2、借壳or不借壳

报告书中称此次交易不构成借壳上市主要是从实际控制人不发生变化这个角度解释,但是从收购资产占比而言,显然已经达到借壳的标准。

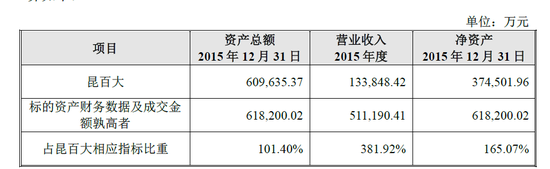

指标占比

指标占比数据来源:choice、牛牛金融研究中心

关于实际控制人不发生变更的说明中是这样写的,“截至本次交易前,谢勇先生通过直接持股及其控制的太和先机仍合计控制上市公司27.88%的股份,为上市公司的实际控制人。本次交易拟购买的标的资产为我爱我家94.00%的股权,不涉及向谢勇及其关联人购买资产,且本次交易完成后,在不考虑非公开发行募集配套资金的情况下,谢勇及其一致行动人将合计控制上市公司19.45%的股份,仍为上市公司实际控制人。本次交易前后不涉及实际控制人的变更。”那么如果考虑标的公司原股东一致行动协议的扩大(将刘田、林洁及其一致行动人、张晓晋、李斌、东银玉衡作为一致行动人),标的公司表决权将达24.01%,超过谢勇及其一致行动人5个百分点左右,如果考虑到之后大股东的减持,此前梦网荣信就玩了这么一出,实际控制人不发生变更就不那么可信了。那么,我爱我家如果不借壳,选择直接ipo会如何,毕竟现在ipo已提速,估值更高。

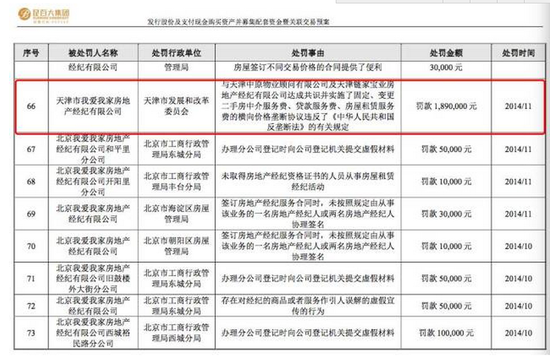

报告书显示,2014年1月1日至2016年12月31日,我爱我家及其子公司一共受到了98次处罚,一共罚款金额达到数百万元。其中,金额最高的一笔罚款高达189万元。

行政处罚情况

行政处罚情况数据来源:choice、牛牛金融研究中心

这么多的行政处罚到底是不是有构成重大违法违规情形的呢,毕竟《首发办法》要求最近三年不存在重大违法违规行为。此外,根据《首次公开发行股票并上市管理办法》,拟在上海主板或深圳中小板上市的企业在财务指标方面应当符合下列条件: (一)最近3个会计年度净利润均为正数且累计超过人民币3000万元,净利润以扣除非经常性损益前后较低者为计算依据;(二)最近3个会计年度经营活动产生的现金流量净额累计超过人民币5000万元;或者最近3个会计年度营业收入累计超过人民币3亿元;(三)发行前股本总额不少于人民币3000万元;(四)最近一期末无形资产(扣除土地使用权、水面养殖权和采矿权等后)占净资产的比例不高于20%;(五)最近一期末不存在未弥补亏损。我爱我家2014年亏损6700余万,应该是满足不了该要求的,这样来看我爱我家并未考虑上市也是不得已的选择。

三、双高再现,高估值是否有支撑基础

此次标的资产增值情况如下:

此次重组标的公司我爱我家成立于1998年11月,公司是国内最早成立的全国性房地产中介服务连锁企业之一,业务已覆盖国内15个大中型城市,线下有2,215家直营门店。旗下有“我爱我家”、“伟业顾问”、“汇金行”以及“相寓”的知名品牌。在2016年的地产中介排名中,链家第一,我爱我家第二。

2017年1月9日,融创中国发布公告称,融创房地产(本公司间接全资附属公司)与北京链家及其经营股东订立增资协议,融创将通过增资事项以26亿元的价格获得北京链家6.25%股权。依此计算,链家的估值达到416亿。在公告中,链家的财务数据显示2014年税前净利润约1.37亿元,税后约7400万元;2015年税前净利润为约11.96亿元,税后约8.08亿元;截至2016年6月30日未经审核的净资产为16.14亿元。照此来算,以2015年的税前利润进行计算,融创增资时市盈率达34.78。

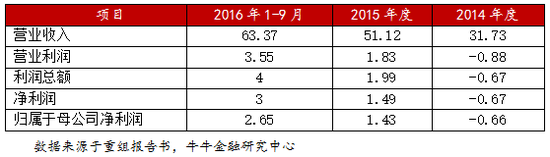

我爱我家两年一期的财务数据如下所示:

以2015年我爱我家的利润总额计算,此次收购我爱我家的市盈率为33.46,与链家网相差不大。

报告书中给出的业绩承诺为2017年至2019年实现的扣除非经常性损益及募集配套资金影响后的合并报表口径下归属于母公司股东的累积净利润分别不低于5亿元、11亿元及18亿元。这意味着未来三年内几乎都要实现翻倍的增长,那么这种增长是否能够满足呢?

可以看到,首先作为行业老二的我爱我家与链家网无论从营收规模,盈利能力相比都相差甚远,获得几乎一样的估值比率似乎有些虚高。此外,业内人士表示,2016年在房地产升温下,我爱我家业绩都没有达到业绩承诺最低标准,而2017年后持续的业绩增长则存在着政策束缚的压力。一旦未来房地产市场出现大幅降温,昆百大A因为收购我爱我家而增加的商誉资产将出现大幅缩水,我爱我家业绩达不到的同时,昆百大A自身也将计提大量资产减值损失。

进入【新浪财经股吧】讨论

责任编辑:陈悠然 SF104