来源:微信公众号“荀玉根-策略研究”

核心结论:①保险万能险业务和举牌行为的监管从严,影响短期入市资金和市场情绪。叠加短期数据偏弱、资金偏紧,市场短期处于震荡阶段的休整期,中期维持震荡市走向牛市。②回顾历史,大盘价值、中小盘成长风格一年一变,短期看切换还需要蓄势,跟踪机构配置结构变化和一季报业绩。③短期韬光养晦,着眼中期运筹帷幄,国改主线最确定,短期关注油价上涨主题,中期关注一带一路、真成长。

韬光养晦

上周受险资举牌监管加强的影响,上证综指跌0.3%,创业板指跌2.0%,中小板指跌0.4%。中期我们维持2017年年度策略观点,市场将逐步从震荡市走向牛市。短期维持月度策略报告观点,市场处于震荡阶段的休整期。

1. 短期市场处于震荡阶段的休整期

政策面微妙变化,保险开展万能险业务和举牌行为的监管从严。12月3日证监会主席刘士余批评某些险资举牌“你用来路不当的钱从事杠杆收购,行为上从门口的陌生人变成野蛮人,最后变成行业的强盗,这是不可以的。” 12月5日保监会下发监管函,要求前海人寿停止开展万能险新业务。12月9日保监会暂停恒大人寿委托股票投资业务,经整改并评估通过后方可恢复。由此可见,保险开展万能险业务和举牌行为的监管从严是个组合拳,未来仍可能有后续政策,类似于15年1月查两融时的政策,短期对市场的资金面和情绪面都有一定程度的影响。截止到今年10月,保险业保费收入同比增长30%,而万能险收入增速高达74%。如果把保险公司分成四大上市保险公司和未上市保险公司两组,今年上半年四大上市保险公司万能险收入占比11.9%,股票和基金占比8.2%,未上市保险公司万能险收入占比66.8%,股票和基金占比18%。目前的监管政策会进一步影响到万能险的收入增速,尤其是对万能险占比较高的未上市中小保险公司影响更大。中期来看,险资加大股权配置比例是大势所趋,目前险资持有A股自由流通市值6.7%,险资配置权益资产仅14%,远低于美国的30%,2010年来险资投资股市年化收益7.1%,权益投资效果较好,详见《险资投资股票那些事儿-20161207》。

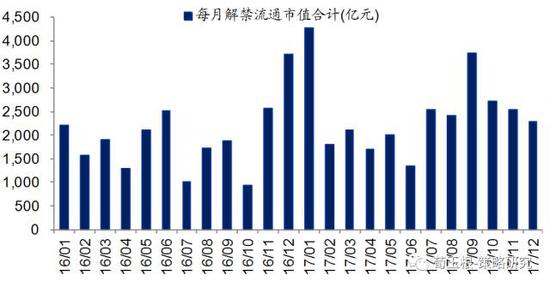

中期震荡市走向牛市,短期处于震荡阶段的休整期。16年1月底我们提出熊市结束,步入震荡市,11月25日我们发布了年度策略报告《震荡市走向牛市——2017年A股投资策略》,提出2017年行情有望从震荡市走向牛市,主要逻辑是:第一,大类资产比较中股票占优,低利率环境下保险、银行理财等资产配置压力巨大,未来会加大股票配置比例。第二,上市公司的盈利17年将逐渐走出右侧,预测全年净利润同比8%,16年2-3%。第三,改革和转型望加速,市场风险偏好将回升。对于短期市场,我们在上周月度策略报告中提出市场进入震荡阶段的休整期,主要有以下三个方面的原因:第一,10月以来市场上涨的一个逻辑就是险资举牌激发价值股热潮,而目前险资举牌监管政策的密集出台会使得市场短期资金面受到影响,举牌相关概念股面临压力。第二,经济短期下行压力增大,三季度经济数据的改善得益于地产销售量价齐升和制造业景气度回升,而十一期间地产调控出台,限购和限贷政策使得地产销售量价回落,11月主要26城、40城地产销量同比增速分别为-32.2%和-26.8%,均转负并大幅下降,其中一二线同比跌幅均超30%,三线同比基本持平。第三,临近年底市场流动性非常紧张,11月以来SHIBOR隔夜利率和10年期国债到期收益率分别上升4个BP、34个BP至2.29%、3.08%。16年12月解禁流通市值规模达到3711亿元,17年1月达到4282亿元,均为年内解禁最高峰月份。

2. 短期风格难大变,国改主线最清晰

过去大小风格一年一变,短期还难大变。逼近年底,投资者对风格切换的讨论渐多,尤其是保险开展万能险业务和举牌行为的监管变严后,投资者关心风格会否从大盘价值转向中小盘成长。观察08年以来市场,很有意思的现象是,上证50和中证100代表的大盘价值、中小板指和创业板指代表的中小盘成长,基本上是一年一变,轮番领头,09年大盘价值占优、10年中小盘成长占优、11年单边下跌熊市大小齐跌、12年大盘价值占优、13年中小盘成长占优、14年大盘价值占优、15年中小盘成长占优,16年大盘价值再次占优,17年会是中小盘成长占优吗?《震荡市走向牛市——2017年A股投资策略-20161125》我们分析指出,按前三季度净利润同比增速推算,17年下半年中小板PE/上证50PE、中小板PE/中证100PE值分别回落至3.8、3.5,创业板PE/上证50PE、创业板PE/中证100PE值分别回落至4.2、3.8,相对估值将回到13年初水平。从相对估值来看,17年将回到较低水平,这是切换的温床和必要条件。从催化剂来看,还需要看机构的配置情况及政策或数据刺激,目前看需要积蓄力量。公墓基金三季报数据显示,TMT占比下降了3.7个百分点,但23.7%的占比仍处于历史高位,10月以来TMT配置比例降至什么水平还需确认。从事件催化来看,一季报数据还需要等到3-4月才逐步明朗。此外,从市场的边际资金来看,目前新增资金仍是银行理财、保险等配置型资金,他们更偏好大盘价值股。

目前国企改革主线最清晰。国庆节后《更乐观的未来》以来我们对短期市场乐观,上证综指从3000点最高涨至3300点,有三条主线:一是国企改革深化,标志性公司中国联通10月后最高涨幅77%。二是经济基本面预期好转、特朗普获胜演讲提出5500亿美元基建投资计划,刺激资源股上涨。三是险资举牌激发价值股热潮。目前而言,后两条主线短期面临考验。首先,之前市场对于特朗普上台后基建刺激计划预期过于乐观,承诺能否兑现有待检验,短期国内经济数据回落,有色、煤炭近期回调已显示市场对需求能否扩大心存忧虑,周期股上涨的逻辑短期遭遇阻力。其次,近期监管层大力规范险资举牌行为,未来监管政策仍会密集出台,举牌相关概念股面临压力。国企改革是目前市场最为清晰的主线,12月9日中共中央政治局12月9日召开会议,分析研究2017年经济工作,提出“加快推进国企、财税、金融、社保等基础性关键性改革,更好发挥经济体制改革的牵引作用”,12月9日国资委召开媒体通气会,通报内容包括政策面“1+N”文件体系已完成、八项试点全面铺开、央企利润扭亏为盈、去产能成效显著,国资委表示明年将是国企改革见效年,目前国改实施方案正在制定中。国改自今年6月底开始加速推进,7月国改试点全面铺开,8月员工持股试点意见发布,9月发改委召开国企混改试点专题会,首提混改是深化国改的重要突破口,标志着国改进入深化的新阶段。

3. 应对策略:韬光养晦,运筹帷幄

中期乐观,短期韬光养晦。1月底2638点时《A股见底了吗?》我们就提出,5178点到2638点,单边下跌已结束,市场步入震荡市。《震荡市走向牛市——2017年A股投资策略》提出,2017年行情有望从震荡市走向牛市。震荡市走向牛市是个过程,目前仍在震荡阶段,未来质变为牛市需要确认企业盈利右侧、国企改革不断推进。短期维持策略月报《震荡阶段的休整期-20161204》观点,处于震荡阶段的休整期,过去几个月市场已经累积了一定的涨幅,尤其是国庆节后上证综指上涨300点,三个上涨逻辑中有两个短期遇到挑战,尤其是近期险资举牌监管力度明显加强,短期资金面和情绪面受到影响。这种休整性质上类似1月底2638点上涨至4月中3100点后的休整,市场回撤一段后5月底到6月底在2800点磨底,之后进入下半年的第二个震荡区间2800-3300点,拉长时间看底部和中枢在缓慢抬升。12月9日中共中央政治局12月9日召开会议,分析研究2017年经济工作,提出“坚持稳中求进工作总基调”,十八大以来历年中央经济工作会议都将稳中求进作为工作总基调,预计2017年宏观经济和政策面整体平稳,改革不断深化,有助于中期行情。

着眼中期运筹帷幄,关注国改、一带一路、真成长。国企改革维持《国企改革步入深化的新阶段-20161117》观点,央企与地方国企两类组合,央企层面关注中国联通、中粮屯河、中国核建、中煤能源、株冶集团、山东海化、大庆华科和中航机电等,地方重点关注以上海为首的国改先锋队,相关标的如隧道股份、海立股份、申达股份、珠江啤酒、重庆百货、马钢股份、城市传媒、上海临港、海格通信、特发信息、晨鸣纸业、华意压缩等,详见报告。建议重视一带一路,12月9日召开的中央政治局会议中提出,“明年要扎实推进‘一带一路’建设,完善法治建设,改善投资环境,释放消费潜力,扩大开放领域,积极吸引外资”。目前一带一路已经进入2.0阶段,从政策驱动到业绩驱动,从2013年以来已经观察到国内工程、设备类企业海外订单的加速增长,近期国际形势的变化与人民币贬值趋势也有助于国内企业海外市场扩张,相关公司如中钢国际、中国电建、中国建筑、中工国际、烽火通信、中兴通讯、海能达、中国铁建、中国中车、中国中铁、华西能源等。此外,中期而言可逐步布局有业绩的真成长,类似13年,而非14-15年主题概念类成长火爆。有举牌概念的价值股因监管加强虽然短期有调整压力,但展望2017年,银行理财、保险资金等大类资产配置的资金加配权益资产时,价值股仍是很好的选择,A股前15只高股息率股的平均股息率已经高达6.2%,着眼中期,价值股仍可以作为底仓配置。短期关注油价上涨主题,继OPEC协议减产120万桶/日后,12月11日非OPEC也协议减产55万桶/日,OPEC与非OPEC国家15年来首次联手减产,此外特朗普将提名与普京关系密切的埃克森美孚CEO雷克斯·蒂勒森为下任国务卿,预计2017年油价同比上涨20-30%,关注油气开采、油服等子行业。

进入【新浪财经股吧】讨论

责任编辑:金黄