中车遭资金踩踏成了绿皮车 社保基金已提前套现大赚30亿

【导读】在首轮上涨后,大部分机构投资者开始撤离。从6月9日到11日时间,中国中车交易量高达1100亿元。全国社保基金旗下三个产品和全国社保基金理事会转持三户从中国南车、中国北车股价第一轮上涨中获利总额在30亿元左右,可谓最大赢家。

千亿资金下神车 社保基金获利30亿已经提前套现

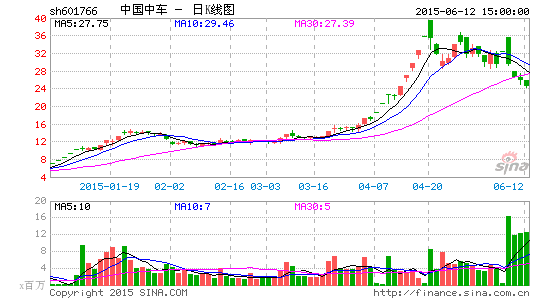

合并后的中国中车(601766.SH,1766.HK)遭到了获利出逃资金的踩踏。6月8日,刚复牌的中国中车无量涨停,然而第二天风云突变,中国中车放量跌停。

6月10日晚间,中国中车公告称,公司近期签订合计金额约159.0亿元人民币的若干重大合同,受此消息影响,公司股价在6月11日开盘翻红,但收盘仍下跌2.19个百分点。

有市场分析人士指出,作为央企合并的标杆,中国南北车在合并期间受到资金热捧,而在合并完成改名中国中车后,市场对其想象空间在急剧缩小,获利盘出逃汹涌,公司股价再难有此前的风光。从6月9日到11日时间,中国中车交易量高达1100亿元。

《中国经营报》记者发现,券商对中国中车的后市也产生较大分歧,看多者中金公司乐观预计公司每股股价未来12个月内为35元,而看空者北京高华证券则认为公司未来12个月内股价合理位置为18.6元。

社保基金大赚

从去年10月份至今,因为受南北车合并消息影响,中国南车和中国北车(中国中车合并前身)股价连续暴涨,成为股市中的一颗璀璨的“明星”。

实际上,在2014年9月3日,就有媒体陆续报道称,国资委[微博]目前正在力推中国南车和中国北车重新整合为一家公司,以便中国的高铁技术更好地出口到海外;合并一事由国务院主导,已基本定调,但目前还在初步阶段,双方尚未接触和谈判;中国南车和中国北车都上报了各自方案供国资委[微博]参考。

为此,中国南车和中国北车在当年9月5日同时发布澄清公告称,央企重组整合相关事宜由上级有关部门决定,经征询公司控股股东中国南车集团公司,截至目前,公司控股股东未接到有关文件;公司及控股股东未就公司和中国北车整合事宜向上级有关部门申报过相应方案。此消息并未引起公司股价大幅提升,中国南车在2014年9月3日的收盘价为每股5.22元,随后的10月15日,公司股价收盘于每股5.29元,股价表现平平。

就在市场以为南北车合并只不过是传闻的时候,中国南车在2014年10月26日突然宣布,因重大事项公司于2014年10月27日起停牌。直至12月31日公司公布南北车合并预案并复牌,随后股价开始了上涨之路。

值得注意的是,仅在2014年10月1日至10月27日不到一个月的时间内,大批先知先觉的机构投资者就开始大举进入中国南车。

在这些新进入的机构投资者中,社保基金成为“领头羊”。

同花顺IFind数据显示,截至2014年12月31日,在中国南车股东中新进的前三名机构投资者分别为全国社保基金503组合、全国社保基金113组合、全国社保基金414组合,三者持有公司股份数量分别为9529.47万股、5818.75万股、5278.63万股,合计持有公司股份为2.06亿股。

受南北车合并消息影响,中国南车股价开始了暴涨之路。

公司股价在复牌后连续拉出6个一字涨停,至2015年1月21日,中国南车股价已经涨至每股14.59元高点,较停牌前一个交易日(2014年10月24日)的5.76元低点,涨幅为153.5%。随后一段时间内,至2015年3月27日,公司股价在11元至17元之间震动。

在首轮上涨后,大部分机构投资者开始撤离。同花顺IFind数据显示,截至2015年3月31日,中国南车的机构投资者数量锐减。其中,全国社保基金113组合、全国社保基金414组合在公司机构投资者名单中已经不见踪影,而全国社保基金503组合持有公司股份也已经降至6888.89万股,三者减持公司股份数量合计为1.37亿元。

按照社保基金建仓平均每股5.5元左右、减持每股平均13元计算,则上述社保基金获利总额约为10.28亿元,可谓获利颇丰。

值得注意的是,全国社会保障基金理事会转持三户在去年三季度和去年年末仍持有中国北车3.09亿股,而截至今年一季度,其持有公司股份仅为1.08亿股,减持约为2亿股。以其持有中国北车每股成本价6元左右、卖出价每股16元左右计算,则其获利金额高达20亿元。

从上述数据可以看出,全国社保基金旗下三个产品和全国社会保障基金理事会转持三户从中国南车、中国北车股价第一轮上涨中获利总额在30亿元左右,可谓最大赢家。

中国南车因为证监会[微博]对南北车合并方案进行审核,于2015年3月30日起停牌。4月3日,南北车合并方案获得证监会审核通过,公司于次日复牌,公司股价拉开了第二次暴涨的序幕。

4月7日,中国南车复牌后的第一个交易日就涨停,至4月20日,公司股价已经涨至每股39.47元高点,相对于停牌前3月27日的每股16.76元低点,公司股价在10个交易日内涨幅再次翻番。

在此期间,机构、沪股通、游资再次成为热点。上海证券交易所[微博]数据显示,在4月7日~4月9日期间,中国北车累计涨幅为26.92%,中国南车累计涨幅为20.07%。期间,中国北车中买入营业部名称中排名第一的为沪股通专用,累计买入2.79亿元,机构排名第三累计买入1.69亿元,卖出中有两个机构专用,合计卖出2.67亿元。同期,中国南车买入第一名也为沪股通专用,买入金额为2.93亿元,其余四个营业部都为游资,但沪股通专用同样也处于卖方第一名,卖出金额为3.73亿元。

而在4月13日至15日三个交易日内,涨幅都超过20%的中国南车和中国北车买卖前五名营业部中,都没有机构和沪股通的身影。

有市场分析人士指出,从中国南北车上涨的资金推动来看,机构、沪股通和游资轮番接力,造就了南北车大涨的行情。

机构再搏杀

6月3日,中国南车公告称,公司与中国北车的换股实施工作已经完成,本公司股票简称将由“中国南车”变更为“中国中车”,变更日期为2015年6月8日并于当日复牌。

复牌当日,公司股价涨停,但随后两个交易日,即6月9日、10日,中国中车股价却连续大跌,累计跌幅为19%。

而在上述两个交易日内,机构搏杀相当惨烈。上海证券交易所[微博]数据显示,在6月9日当日,买入营业部名称的前四名都是机构专用,合计累计买入为22.56亿元,而卖出营业部名称中排名第二、四、五位的也为机构专用,合计累计卖出金额为11.9亿元。

同花顺IFind龙虎榜显示,6月10日,买入五名营业部中没有机构的身影,而卖出的第一名为机构专用,卖出金额为3亿元,卖出营业部第三、四名都是机构专用,卖出金额分别为2.72亿元、2.06亿元。

一位市场人士对记者表示,从上述数据可以看出,机构在中国中车复牌后搏杀相当惨烈,对公司的股价分歧也在加大。

值得注意的是,在上述两个交易日内,融资融券客户也参与到多空双方的搏杀中。

同花顺IFind显示,6月9日和10日,中国中车的融资买入金额分别为18.77亿元、17.34亿元。而融券卖出量分别为1494.89万股、1145.22万股,涉及金额分别为3.45亿元、3.09亿元。

上述市场人士表示,从上述数据可以看出,融资买入金额远大于融券卖出金额,但无奈在南北车合并完成后,市场对其想象空间已经变得很小,后续两者之间能否顺利整合还是未知数,导致获利盘抛售汹涌,中国中车股价被无情地打压,这点从公司最新利好消息出台后公司股价就可以反映出来。

6月10日晚间,中国中车公告称,公司及子公司近期合计签署16个合同,涉及金额共计159亿元人民币,约占公司中国会计准则下经审计2014年营业收入的13.3%。

受此消息影响,中国中车股价6月11日早上开盘最高涨幅为3个点,但随后股价开始下滑,当日下午开盘后公司股价最低下跌5个点,最终收盘于每股25.94元,跌2.19%。

券商分歧加大

合并完成后的中国中车后续将会延续怎样的走势,对此,券商已经产生较大分歧。

其中中金公司对于中国中车后期比较乐观。

中金公司分析师吴慧敏指出,两车合并后,规模效应、集中采购、研发互补、减少外部竞争将带来综合成本的大幅下降;与国际可比公司相比,中国中车毛利率有望提升2个百分点,销售/管理费用率有望下降3.9个百分点,公司净利润率有望从现行的4.8%最终提升到10%以上。同时,公司有望逐步从整车向零部件扩张、从新造向维修维护延伸、从轨交装备向战略新兴产业转型、从国内市场向海外市场拓展。中期上,公司收入规模有望达到6000亿元。

为此,吴慧敏认为,当前股价下,中国中车对应A股2015/16年市盈率分别为61.8倍、51.8倍,H股2015/16年市盈率分别为24.3倍、20.1倍;采取国际、国内可比公司、中国中车历史与大盘的估值溢价及中国中车市值与潜在收入预期相比等多个维度分析,得到结论,在当前资本市场乐观情绪及最为乐观的假设下,维持对中国中车“推荐”的投资评级,A股12个月目标价35元,H股12个月目标价18港元。

国泰君安证券的看法则没有上述那么乐观。

国泰君安证券[微博]分析师王浩指出,中央“一带一路”政策落地, 国家对高端装备出口的支持力度加大,将促进高铁设备出口;同时国内铁路投资保持历史高位,城际轨道交通也将步入快速发展期,预测公司2015~2017年的每股收益分别为0.52、0.76、1.00元,增速分别为36%、45%、32%,复合增速38%。王浩给予公司2015年49倍的可比公司平均市盈率,对应估值25.5元。

而北京高华证券对中国中车后市则最为悲观。

北京高华证券分析师金戈指出,此次合并将产生显著的协同效应,在乐观假设下2017年预期净利润增厚22%~38%。此外,中国的“一路一带”战略也会给中国中车带来海外收入机会。然而,全球铁路装备同业的2016年预期市盈率中值为12.9倍,认为 A股估值偏高、 H 股估值充分。金戈根据合并后股本数量的变化将 2015至2017 年每股盈利预测调整了约 4%~6%,认为中国中车A股/H股基于2016年预期的12 个月目标价格仍为人民币18.6元/14.5港元,对中国中车A股/H股的评级为卖出/中性。

进入【中国中车吧】讨论