博汇转债亏本转股显诡异 转股价远高于正股价格

⊙记者 郭成林 ○编辑 孙放

4月8日起的三个交易日内,在转股价远高于正股价格的情况下,博汇转债出现了比例高达30%的突击转股,所支付的溢价最高达到18%。如此离奇一幕的背后,博汇纸业是否通过补偿利益的“抽屉”协议,劝诱持有转债的机构不计“亏损”转股?或者直接通过隐蔽的利益相关方“自买自转”?在经营不振、资金链紧绷的背景下,公司“自愿承担”转股溢价,或许比偿还全部债券本金更为实际。

诡异的结局

据博汇纸业此前公告,截至今年3月31日,仅有27.9万元的博汇转债进行了转股,尚有9.75亿元的博汇转债未转股,占可转债总发行量的99.97%。

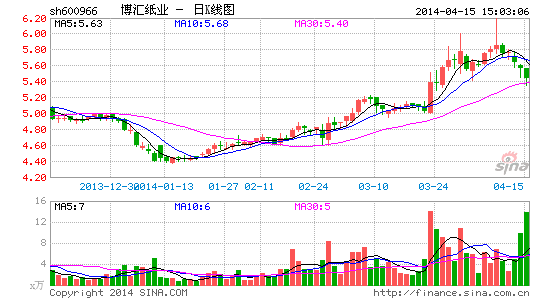

戏剧性的变化始自4月8日。据交易所数据,8日,博汇转债当日转股1298万股,累计转股1303万股,累计转股比例为8.23%。当日博汇转债收盘价为108.02元,经计算实际转股成本为6.65元每股,较当日博汇纸业收盘价5.86元高出13.5%。

对于任何理性的投资者来说,这都是一种“愚蠢”的操作。投资者大可选择卖出可转债,然后直接买入博汇的股票,而不必支付13.5%的溢价。

有意思的是,博汇纸业正股走势同样诡异,其在4月8日盘中摸到6.19元的高点,精确超过6.16元的转股价。难道这就是触发8%的转债持有人实施转股的源动力?

此后两个交易日,博汇转债进一步出现大比例转股,但博汇纸业正股股价与可转债价格出现背离,正股快速下跌、转债仍在上涨,溢价由此扩大,这让转股者的交易动机更令人难以理解。

9日,博汇转债当日转股2523万股,累计转股3826万股,累计转股比例为24.18%。当日博汇转债收盘价涨至108.89元,而博汇纸业正股股价跌至5.75元,转股溢价为17%。

10日,博汇转债当日转股937万股,累计转股4764万股,累计转股比例为30.1%。当日博汇转债收盘价进一步涨至109.21元,而博汇纸业正股盘中下探到5.68元,收盘维持在5.76元,转股溢价高达18%。

由此,以上三日累计转股4760万股,已经将近正股总股本的10%,涉及资金逾3亿元,转股溢价约在13.5%至18%之间,亏本买卖毫无疑问。而8日至今,博汇纸业正股并未出现大幅放量,15日收盘价仅为5.44元,转股溢价进一步攀升至22.15%,转股者“理论”浮亏已达5000万。

精密的复盘

回溯过往案例,发行A股转债的上市公司,通常具有促使转股、化债权融资为股权融资的强烈意愿,使得历史上绝大多数可转债最终以正股价高于转股价130%,触发强制赎回条款,促使转债持有人选择转股而告终。

这背后的逻辑是,当可转债触发强制赎回条款时,转债二级市场交易价格远往往高于130元,如果不转股就面临低价被赎回的风险,而转股对投资者与发行人而言,则是“双赢”。

另一方面,当市场整体走熊、或上市公司经营不利导致股价萎靡不振时,上市公司则会尽力谋求触发转股价格下调的条款,目的也是促进转股、而非还债。

以此观察博汇转债,2009年博汇纸业发行9.75亿元可转债,冻结有效申购金额2926.8亿元,中签率仅为0.1%,创下可转债中签率的新低。据债券说明书,2014年9月23日为其到期日。

今年1月14日,博汇纸业股价出现阶段性低点4.37元。以此为准,距6.16元最新转股价还有40%的上涨空间;若要触发强制赎回条款,其股价应至少达到8元,需要上涨近100%。

同时,据规定,可转债的转股价不得低于正股的每股净资产,博汇纸业目前每股净资产在6.1元以上,亦封杀了下调转股价的可能。

由此,在距转债到期已不到半年的关键时刻,对于博汇转债的最终走向,各利益主体无非围绕着正股6.16元、8元两个价位展开博弈;如果无法达到,则需准备10亿现金到期付账。

那么,博汇纸业的现金偿付能力又如何呢?

截至2013年三季度末,博汇纸业流动比率和速动比率分别仅为0.85、0.55,账面货币资金为5.9亿元。另外,去年前三季度,公司经营现金流量净额为-5437万元;实现净利润约1240万元,同比下滑47%。

对于行业情况,申银万国[微博]印刷行业分析师周海晨对记者表示,造纸行业产能在2011年逐步释放,造成现在仍存在产能过剩,博汇纸业主业白卡纸前景仍不乐观。

有趣的是,在此背景下,今年1月29日,博汇纸业陡然发布一则利好,预计公司2013年净利润同比增长200%以上,上年同期净利润701.59万元,每股收益0.0139元。这是博汇纸业五年以来首次业绩出现增长。

公告披露业绩变动主因系全资子公司江苏博汇产品销售收入大幅增加,从而导致利润增加。但记者查证,博汇纸业去年10月18日曾公告,为满足江苏博汇生产经营的需要,向该公司增资29000万元。截至去年6月30日,江苏博汇亏损265.29万元。

莫非博汇纸业一增资,江苏博汇即实现大幅扭亏?

就在这样的利好带动下,博汇纸业股价开始一路反攻,到4月8日最高触碰到6.19元,象征性地越过了转股价。而博汇转债也因此一路狂飙,从102元涨至近期高点109.9元。但是,转股需支付相应“溢价”的情况从未好转。

猜想的逻辑

在此情况下,究竟谁在亏本转股?谁又能从中真正获益?记者采访大量相关人士,得到三种猜测版本。

其一,博汇纸业存在重大“预期”利好,转股者愿意忍受浮亏,博弈未来股价。

持此论者大多比照阳光转债旧案。2005年,临近到期的阳光转债在最后一年内也诡异地发生了大笔的亏损式转股,最终在2005年4月转债到期前全部转股完成。随后,江苏阳光就发布了进军当时炙手可热的太阳能行业的公告,股价一飞冲天,在5月份收获了11个涨停,股价飙升300%。

不过,这一猜测疑点极多。首先,转股者如果提前预知到“利好”,大可卖出可转债、再从二级市场买入股票,为何要通过溢价转股的方式多付18%的“买路钱”?其次,若正股大幅上涨,可转债也将同步上涨,持有人没必要亏损转股。最后,江苏阳光能够大涨的市场基础是2005年处在牛市前夕,如今博汇纸业如有可以撬动股价的重大利好,为何不在转股前发布,或干脆通过释放利好将股价推高到8元触发强制赎回?

其二,转股者从减持套现的规模、便利等角度出发,“两害相权取其轻”。

目前,博汇转债日均成交额不足2000万元,而博汇纸业成交额多在5000万至1亿元。查阅博汇转债最新持有人榜,截至2013年6月底,多为债券基金、私募机构。

但这一逻辑同样存有疑点。如前所述,溢价转股需要多付18%的“买路钱”,但同期转债也在飙升,即使大幅减持会压低转债价格,也比亏损转股来得理性。

某持有博汇转债的私募基金负责人15日对记者表示,博汇纸业身处产能集中过剩的造纸行业,正股基本面并不支持大涨,“博汇转债此前套了好多人,交投不算活跃。我们没有转股,而是选择108元附近减持。”

其三,上市公司向转股者输送利益促其亏本转股、或干脆隐蔽关联方自买自转,躲避到期还债压力。

这一逻辑目前看或许最“合理”。博汇纸业通过“抽屉”协议,鼓励持有转债的机构转股卖出,并承诺补偿其损失;又或者直接通过关联企业买入转债,转股卖出。在资金链紧张的背景下,承担18%的溢价,远比偿还100%的本金要划算。

“现在转股确实还是亏损的,建议你108元以上卖掉。”15日,记者以可转债投资人身份致电博汇纸业证券部,“不存在私下协议,我们也不知道是谁在高价转股,可能主要还是基于4月8日那天触碰到了6.19元的高位吧。”

确实,上述推论如要印证,至少需要披露转股者身份,但这从公开信息中尚无法获得。

进入【博汇纸业吧】讨论