天音控股被指避ST透支业绩 中江信托套现3亿

理财周报记者 吴爱粧/深圳报道

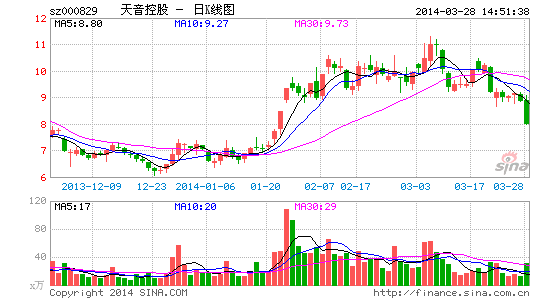

2014年3月28日起,天音控股(000829.SZ)发布了一则子公司北界创想(北京)软件公司与广东移动[微博]开展免流量合作事项的公告,本为利好,但当天公司股价却出现跌停,为2014年的第二个跌停板。

事实上,这家主营倾颓、正在向互联网和虚拟运营商转型的公司,近日以来股价似乎频频受挫。

3月20日,天音控股股价走出年度首个跌停,据记者研究分析,极可能与3月19日股东中江信托抛售公司股份,接盘方在次日全盘转手有关。

转型前景未明,顶着业绩硬伤的天音控股,不知道该何去何从。

中江信托出清,接盘方立转手千万股致跌停

天音控股似乎正在被慢慢抛弃。

2014年3月21日,天音控股发布公告称,股东中江国际信托股份有限公司(下称“中江信托”)于2013年12月26日和2014年3月19日,通过大宗交易方式合计减持公司股份1591.0068万股,减持比例为1.152%,套现1.41亿元。

至此,中江信托已沽清手中所持的全部天音控股股份。

记者致电天音控股证券部询问股东出清公司股份的原因,工作人员表示,“公司一切经营正常。”

天音控股主业为手机销售,近年来业绩连续下滑,经营举步维艰,为扭转颓势,天音控股收入转型,进军互联网业务,并初步确定了手机浏览器、手机阅读和手机游戏三大业务板块,俨然成为移动互联网“新贵”。同时公司股价也因诸多市场热点而遭爆炒,2013年6月至今,虽后劲不足,但也已飙涨近80%。

在长期跟踪天音控股的分析师看来,“受电商渠道挤压以及手机品牌商绕道直供的双重挤压,天音控股的主营手机销售业务难有突破;但市场上炙手可热的手游业务目前还在亏损;至于最大的明星产品欧朋手机浏览器,也面临盈利模式不明和难以本土化的问题。

天音控股的前景充满着不确定性。

Wind数据显示,2009年起中江信托已启动了减持之路。尤其是2013年12月以来,中江信托的减持动作更是频频。据理财周报(微信公众号money-week)记者统计, 中江信托已前后从天音控股套现2.96亿元。

记者研究发现,在2014年3月19日的抛售中,中江信托接盘方旋即于3月20日将全部股份转手。

Wind行情数据显示,3月19日天音控股股价有所拉升,收盘报9.90元/股,上涨1.69%。当天收盘后中江信托通过大宗交易平台,以9.85元/股的高价位分3笔减持了1091.01万股,卖方营业部统一为国盛证券南昌朝阳中路,买方营业部包括华泰证券南京瑞金路、中信建投证券南昌北京东路和宏源证券上海康定路,各接手100万股、486万股和505.01万股,成交额分别为985万元、4787.10万元和4974.32万元。

天音控股3月20日的交易异动数据进而暴露了接盘方的动作。当天天音控股异样出现跌停,为2014年以来首个跌停板,全天均价仅有9.19元/股,被指“主力弃盘”。在卖出前五席位中,齐齐出现了华泰证券南京瑞金路、中信建投证券南昌北京东路和宏源证券上海康定路的身影,三者分别抛售了930.08万元、4648.98万元和4837.24万元。

可以完全断定,在接手后次日,中江信托的接盘方已经迫不及待地将天音控股全部出清。

对此,市场人士分析,“接盘者可能是中江请来散货的,要不然操纵太明显会被证监会[微博]调查,中江这么做可能是为了给出一个迷惑性的价格9.85元,让人以为会在这个价格附近波动,即使跌到9.4元让人还以为在倒仓,就这样神不知鬼不觉把货出完了。”

实情不得而知,但继3月21日之后,天音控股股价持续陷入低迷状态。一位天音控股投资告诉记者,“天音控股埋了很多机构投资者,都是前进路上的炸弹!今天砸出一些,不知道哪天又砸出一些,令人担忧。”

据Wind数据显示,截至2013年9月30日,天音控股前十大股东中,有多达9个是机构股东(含中江信托)。

记者发现,2013年以来,频繁有机构从天音控股前十大股东中退出。

2013年一季度,申银万国[微博]证券股份有限公司客户信用交易担保证券账户、海通证券股份有限公司客户信用交易担保证券账户退出;二季度,国泰君安证券股份有限公司客户信用交易担保证券账户、华泰证券股份有限公司客户信用交易担保证券账户和国信证券股份有限公司客户信用交易担保证券账户纷纷退出。

天音控股究竟是怎么了?被指为避免ST已透支业绩

“天音的硬伤还是业绩不佳。”一位通信行业分析师告诉理财周报(微信公众号money-week)记者。

2013年是天音控股极为关键的一年。财报显示,2012年天音控股实现营业收入325.90亿元,同比增长34.88%;但净利润亏损2261.21万元,同比下降144.63%。步入2013年,天音控股业绩表现仍然不如人意。

2013年上半年,天音控股实现营收131.78亿元,同比下滑23.86%;但净利润亏损5090.85万元,同比下降206.75%。天音控股将业绩亏损归咎于宏观环境不景气、行业竞争以及公司正处于转型异动互联网的投入和培育期。

但实际上,从财报来看,公司所称转型互联网的相关理由并不充分,移动互联网业务以及酒业、地产帝业等其他收入仅占天音控股整体营收的3%,但其主营手机分销业务却亏损高达8000万。

截至2013年上半年,天音控股旗下的8个主要子公司、参股公司有6个处于亏损状态。

天音控股通信有限公司,2012年亏损489.84万元,2013年上半年继续亏损8992.32万元;深圳市易天数码连锁有限公司,2012年亏损1412.30万元,2013年年中亏损1603.24万元;江西章贡酒业有限责任公司2013年上半年亏损338.56万元;赣州长江实业有限公司2013年上半年亏损1000.59万元;北京创想(北京)软件有限公司2012年全年亏损1.16亿元,2013年上半年继续亏损7437.33万元;北京九九乐游科技有限公司2013年上半年亏损1129.64万元。

这些核心子公司为何普遍亏损?目前情况又如何?记者按天音控股要求将问题以采访函的形式提交,但至截稿日仍未收到对方回复。

对于天音控股2013年的整体盈利情况,此前有券商做出的净利润预测曾高达7000万元,而实际情况是,前三季度天音控股营收实现215.88亿元,下滑17.78%;盈利方面亏损2802.13万元,同比下降112.90%。

换言之,如果天音控股不能在2013年第4季度扭亏,公司股票将被ST处理。

能否避免被ST,成了摆在天音控股面前的最大难题。

2014年1月21日,天音控股发布了2013年度业绩预告,宣告2013年正式全年扭亏为盈,归属于上市公司股东的净利润为3000万元,基本每股收益0.03元。天音控股这样来解释业绩改善的原因,“1.季节性产品销售增加;2.通信产品销售结构有所改善;3.运营管理费用有所降低”。

上述列举的原因,似乎都是来自于主营业务方面的改善。但有业界人士表示担忧,“去年年底为了避免被ST,可能已经透支了天音控股今年的业绩。”

令人警醒的是,恰巧是在2013年4季度以来,天音控股在主营业务外多了不少财源。

2013年10月24日,天音控股公告披露,公司拟将旗下两家全资子公司祥源地产和星宇置业的51%股权转让给福丰置业和景顺科技,预计两项资产转让可为公司带来税前利润4.86亿元(其中部分资金后续存在延期支付情况),被指“卖子求生”。

此外,2013年12月26日,天音控股公告称,子公司天音通信有限公司与合作单位共同申报的“北斗手持警务终端研发与产业化”项目属于2013年卫星及应用产业发展中央补助资金专项项目。其中天音通信作为示范用户补助总额为2400万元。截至公告日,天音通信已收到第一笔补助资金1200万元。

出售股权和政府补贴,是否也是天音控股扭亏的原因呢?

理财周报记者致电天音控股证券部,工作人员表示,“没有关系”。

天音控股2013年预约披露时间为2014年4月21日,我们拭目以待。

与竞争对手爱施德财务差距悬殊

最让天音控股遭受质疑的是,2013年竞争对手爱施德(002416.SZ)业绩不仅没有亏损,相反十分靓丽,爱施德于2010年5月28日上市。

公开资料显示,天音控股董事长黄绍文和爱施德实际控制人黄绍武是亲兄弟,此前天音控股曾被质疑向爱施德输送利益。同样分销手机,前五大客户趋同,但天音控股和爱施德的业绩和市场表现的确是冰火两重天。

市值方面,截至2014年3月28日,天音控股市值为75.5亿元,甚至不及爱施德(164.6亿)的1/2。

业绩方面,2013年前三季度,爱施德实现营业收入307.75亿元,早已远远超过天音控股(215.88万元);根据发布的业绩快报,爱施德2013年全年实现营收高达403.99亿元,天音控股恐怕难以企及;净利润上,爱施德2013年全年盈利7.61亿元,而天音控股才刚刚扭亏,仅实现净利润3000万元。

值得指出的是,此二者的较量一开始并非由爱施德占据上风。

早在2006年,爱施德在营业收入与天音控股仍有110亿左右的差距,至2012年甚至还相距130亿元,但2013年爱施德销售额突然出现爆发;净利润上,2007年,爱施德跟天音控股相比,还有1.2个亿的差距,但从2008年起,爱施德在盈利上已将天音控股远远甩开,尤其是2013年,两者盈利相距逾7亿。

总体来讲,天音控股的销售额比爱施德少1/3,利润甚至不及爱施德的1/25。

“天音控股比爱施德早很多年上市,曾经在手机批发连锁行业远远领先爱施德,还有新华社的背景支持,那么为何无论是实业经营还是资本市场表现均远逊于爱施德?”一名天音控股投资者表示不解。

更让人疑惑的是,业绩相对逊色的天音控股,其销售费用明显畸高。

据理财周报(微信公众号money-week)记者统计,2006-2012年,天音控股历年的销售费用逐年飙升,高达7亿-14亿元不等;即便在业绩萎缩的2013年,前三季度也支出了高达9.84亿元的销售费用。

相比之下,爱施德则维持着较为正常的销售费用水平。2006-2012年,爱施德的销售费用仅在2亿-7亿元,即将是在业绩大幅攀升的2013年,前三季度的销售费用也控制在6.90亿元。

“天音的销售费用出奇地高,看上去很不正常。2013年前三季销售额比爱施德少了90亿,但销售费却用多了近3亿元,这些钱哪里去了?”前述投资者质疑。

进入【天音控股吧】讨论