中联重科大施财技 上半年利润虚增逾7亿元

资料图。

资料图。

新快报记者 陈永洲

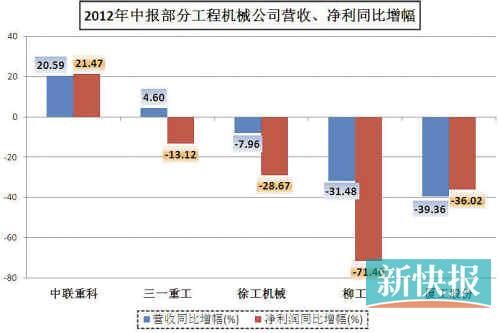

随着上市公司的中期财报近期全部公布完毕,被誉为“中国制造业脊梁”的工程机械行业,无论是产销还是业绩调整,皆呈现出超预期回落。据公开资料统计,上半年申万工程机械行业的13家上市公司,合计实现净利润133.12亿元,同比下滑15.73%,行业龙头三一重工(微博)(600031)、徐工机械(000425)以及柳工(000528)等的净利润则出现13%-70%不等的同比下降幅度。

在近年国内投资高速增长戛然而止、行业业绩整体低迷之下,唯独中联重科(000157.SH,1157.HK)递交出一份“万绿丛中一点红”的中报:上半年营业收入、净利润分别逆市同比增长20.59%、21.47%,被市场奉为工程机械股中的“定海神针”。

“一枝独秀”的业绩,似乎为中联重科20周年庆增加了一抹亮色――9月28日,正是中联创立20周年的日子。

然而,新快报记者在对比了工程机械龙头上市公司的多份报表后,发现中联重科的中报业绩增长存在悬疑:在行业陷入周期性低迷的情况下,公司一方面持续进行激进的信用销售,另一方面却缩减了坏账的计提比例,这一“财技”,仅上半年便足可为公司贡献逾7亿元的利润。

在激进信用销售下大幅调低坏账计提比例,延长折旧年限

昨日,新快报记者登录中联重科的官网,网上随处可见公司20周年庆的活动、宣传。似乎与此相符,其今年上半年的业绩表现也相当“争气”――在国内投资增速显著下滑的背景下,中联重科的营收、净利润均取得两成以上的同比增长,在同行上市公司中呈“一枝独秀”的姿态。

根据中报,上半年13家申万工程机械行业的上市公司合计实现营收1045.20亿元,同比下滑7.82%,仅3家公司营收同比增长,占比为23%:中联重科(同比增20.59%)、三一重工(微博)(同比增4.6%)及建设机械(同比增8.91%)。13家上市公司合计实现净利润133.12亿元,同比大降15.73%,其中仅中联重科1家同比增长,增幅为21.47%。诸如三一重工、徐工机械及柳工等行业龙头,净利润同比降幅分别为13.12%、28.67%及71.40%。

仅以工程机械“三巨头”的数据看,中联重科营收、净利实现双增长,三一重工为营收微增、净利下滑,而徐工机械则为双降。这是否意味着“三巨头”的行业格局已迎来变局?

答案显然是否定的。

一方面,结合公开资料,三一重工、徐工机械的业绩下滑,一个显著原因在于两者上半年借欧债危机的契机展开了一轮海外并购,前者更于年初斥资约26.54亿元收购德国工程机械巨头普茨迈斯特。

另一方面,一个更为重要的因素,则是中联重科对财报数据的“特殊处理”。

1:巧换坏账计提比例 “虚增”逾7亿利润

众所周知,工程机械行业通常采取“首付+3年还款”的方式进行信用销售,即俗称的“期货式销售”,亦为国际惯例。这一销售模式,在为行业相关公司带来销售规模的同时,也带来了信用风险,尤其是当行业基本面趋势性低迷时,相关公司更需要加强对款项回收的控制,并加强对坏账准备计提的管理等。

然而,在去年末以来国内投资增速的放缓、工程机械行业消费信心不足的环境下,中联重科的计提坏账准备却出现了蹊跷的“缩水”。根据公告,去年10月起,中联重科宣布变更坏账准备计提比例,“1年以内(含1年)”、“1-2年”的应收账款计提比例由5%、10%大幅下滑至1%、6%,对比2010年行业的高度景气,公司此举无疑为“逆周期”而行。

从实施新坏账准备计提比例的今年中报来看,这一变更影响绝非小数。

根据中报,中联重科上半年的应收账款合计189.71亿元,按公司新坏账准备计提比例计算,计提坏账准备总额为4.17亿元,占其中期净利润的7.42%。但若按其在2010年行业高度景气时实施的旧坏账准备计提比例计算,则计提坏账准备总额应为11.39亿元,占其中期净利润达20.26%。变更前后的差额高达7.22亿元。其中,变化最为明显的“1年以内(含1年)”、“1-2年”两个账龄的应收账款,合计贡献差额便高达7.38亿元。

这便足以解释,中联重科为何在行业基本面低迷、客户消费信心不足的环境下,仍选择“逆周期”调整坏账准备计提比例。

2、多项财务指标异于同行 激进销售影响市场信心

从行业水平看,中联重科的坏账准备计提比例本已低于其他龙头。

据上市公司中报统计显示,中联重科的综合坏账准备计提比例仅2.1%,为“三巨头”中最低者,三一重工、徐工机械的比例分别达到4.9%、3.59%。其中,具体到各账龄的应收账款,中联重科的前四年的坏账准备计提比例皆低于另两家上市公司。

此外,不仅在坏账计提上暗藏玄机,中联重科在其他财报数据上也呈现出低于行业水平的情况以推高业绩。例如“房屋等资产折旧费”一项,三一重工的折旧期限为20年,但中联重科却长达35年,此举无疑直接减少了固定资产成本,变相增加了利润。

应引起注意的是,即便中联重科的坏账准备计提出现蹊跷“缩水”,公司的长期应收款项、应付账款皆依然远超同行业的上市公司。

根据统计,今年上半年末,中联重科的应收款项合计426.8亿元,而同期三一重工、徐工机械、柳工的规模不过在240.8亿元、183.2亿元、104.6亿元,即“三巨头”中,中联重科的应收款项总额甚至超过了三一重工、徐工机械的总和;应付款项上,期末中联重科的规模为174.74亿元,远超过同期三一重工、徐工机械及柳工的96.54亿元、94.66亿元及34.39亿元。

业内人士指出,上述数据显示,一方面中联重科在未来几年内面临的经营风险较大;另一方面也意味着中联重科的供应商被拖欠的款项较多,在经济前景未言明朗的未来一段时间内,并不利于公司供应商产业链的稳定运营。

事实上,在中报披露后,已有券商提请注意中联重科激进的信用销售下的风险。

国信证券直言中联重科“销售激进加大市场对未来坏账的担忧”,而东兴证券则认为,由于信用销售占中联重科销售结构的近80%,在下游生态环境恶化时,下游客户的逾期率亦值得关注。其在研报中称,目前公司信用销售的逾期率或在5%左右,下游客户逾期率上升明显,如果下游客户群体盈利能力持续得不到改善,公司信用销售逾期情况值得关注。

即使作为行业中唯一报喜的上市公司,8月31日中联重科中报曝光后,二级市场股价并未应声上行,反而顺势创年内次低价,港股表现更为“惨淡”,自2011年4月下跌来几无反弹。昨日中联重科A股跌1.08%、报收8.22元;H股跌1.67%,报收8.83港元。

3、放弃利润两度出售保理 公司现金流或不宽裕

除坏账计提准备、固定资产折旧、应收付账款上疑问多多外,尤值得一提的是,中联重科的现金流情况也并不乐观。

中期财报显示,上述“三巨头”是工程机械行业内,近五年来仅有的现金净流入的公司。其中,三一重工堪称“一枝独秀”,现金净流入超过100亿元,而中联重科则不及前者的一半,仅47.44亿元。

同时,中联重科这近50亿元的现金净流入,实际上主要由两笔出售所贡献上的:2011年,中联重科将149亿元的融资租赁应收款无保理追索;2012年上半年,又进行了101亿元融资租赁应收款无保理追索。也就是说,在出售250亿元融资租赁应收款无保理追索后,中联5年多来保证了约53亿元的现金净流入;而若没有这两笔,公司5年多的现金净流出甚至会高达200亿元。

所谓保理,又称为保付代理,是一种金融中介服务,即购买方将出售方大量的应收账款以现金方式支付给企业,帮助出售方改善财务状况、及时变现;而无追索权保理,即购买方确定出售方的资信调查和信用额度后,在信用额度内收购应收款,对出售方无追索权。业内人士指出,若购买方无利可图、出售方不是急缺现金,这样的业务就无法发生。

对此,专业人士告诉新快报记者,中联重科在2011年进行的149亿元融资租赁应收款无保理追索,将牺牲原本将在未来兑现的约15亿元融资租赁业务收入和相应约12亿元毛利,假设该收益分三年逐年兑现,那么每年将降低4亿元毛利额,占2011年总毛利比重为2.7%。

“如果不是极其缺乏现金,谁会做这笔赔掉利润的出售?”该分析人士如是说。

|

|

|

|