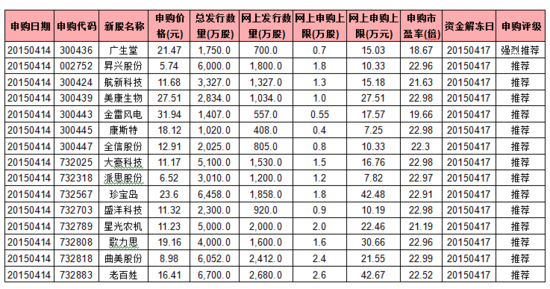

15ֻ�¹�14���깺ָ�� �����깺��297.78��

�������˲ƾ�Ѷ 4��14�ս���15ֻ�¹��깺�����л���8ֻ���䱦��(732567)�깺�۸�23.6Ԫ���Ƽ��깺����������Ƽ�(732025)�깺�۸�11.17Ԫ���Ƽ��깺����������˼(732808)�깺�۸�19.16Ԫ���Ƽ��깺�������ϰ���(732883)�깺�۸�16.41Ԫ���Ƽ��깺�����������ɷ�(732818)�깺�۸�8.98Ԫ���Ƽ��깺������ʢ��Ƽ�(732703)�깺�۸�11.32Ԫ���Ƽ��깺��������˼�ɷ�(732318)�깺�۸�6.52Ԫ���Ƽ��깺�������ǹ�ũ��(732789)�깺�۸�11.23Ԫ���Ƽ��깺������

��������7ֻ��������(300436)�깺�۸�21.47Ԫ��ǿ���Ƽ��깺��������������(300439)�깺�۸�27.51Ԫ���Ƽ��깺�������N�˹ɷ�(002752)�깺�۸�5.74Ԫ���Ƽ��깺���������¿Ƽ�(300424)�깺�۸�11.68Ԫ���Ƽ��깺��������˹��(300445)�깺�۸�18.12Ԫ���Ƽ��깺�����������(300443)�깺�۸�31.94Ԫ���Ƽ��깺������ȫ�Źɷ�(300447)�깺�۸�12.91Ԫ���Ƽ��깺������

������������ֵҪ��ǰ����(�����깺������ֵ18��Ԫ��������ֵ26��Ԫ)������15ֻ�¹ɰ����������깺��Ҫ���ʽ���297.78��Ԫ��Ͷ���߿ɸ����������ֵ��Ӧ�����Ͽ��깺��ȣ���ǰ�����깺�ʽ������

������14�յ��¹��깺�У�����Ͷ�������Ȳ��������(300436)���깺����οɰ�����˳���ע��������(300439)���ϰ���(732883)��ȫ�Źɷ�(300447)�����¿Ƽ�(300424)���䱦��(732567)����˹��(300445)����˼�ɷ�(732318)�������(300443)������Ƽ�(732025)���N�˹ɷ�(002752)�������ɷ�(732818)������˼(732808)��ʢ��Ƽ�(732703)���ǹ�ũ��(732789)���깺��

����������(300436)��һ��רҵ���º�����Ҹβ���ҩ���з������������۵ĸ߿Ƽ���ҵ����Ҫ��Ʒ�������ʶ�-���¸�Τ�����ظʶ�-�������ʶ�-���濨Τ�Ⱥ�����Ҹβ���ҩ���˾��Ŀǰ����Ψһͬʱӵ�а��¸�Τ�����������濨Τ���������Ҹβ���ԭ��ҩ���Ƽ�ע��������ҽҩ��ҵ����˾������ӯ�ʽ���18.67�����������ڿɱȹ�˾ƽ��ˮƽ����������깺��

�������⣬�����깺������15�յ��¹�����Ҳ�Ƚ϶࣬���в����ʵ����ͻ�������г���ע�ȸߵĸ��ɣ������ƿƼ�(300448)��Ͷ��������15�յ��¹��깺�����Թ�ע�������깺����ɲο��깺ǰ�����Ƿ������깺���鱨�档

������������

����ǿ���Ƽ��깺���������������깺��ӯ����ͬ��ҵ����ȽϽϵ�

�����Ƽ��깺����������������깺��ӯ����ͬ��ҵ����ȽϽϵͣ���������һ����

�����ʵ������깺����������깺��ӯ�ʾ���ʲô����

�����������깺�������涼�ܲ�

����(ע��ͬһ���������������Ⱥ�)

�����������¹��г����

��������4��2��֤���[��]����30����ҵ�������룬4�·ݵ��¹ɷ��д�Ļ����ʽ�����������г���ӭ���¹ɵ��ܼ��깺�ڡ�

��������Ƽ�����ҵ�����ż��ϸ� �Ƽ��깺

������˾��רҵ���¸�����Ƽ���֯�豸���Կ���ϵͳ���з������������۵ĸ��¼�����ҵ����˾�����ĵ��Կ���ϵͳ�Ƿ��Ƽ���֯�豸�ĺ����㲿������Ҫ�漰��������Կ���ϵͳ�����ֹ�ҵ���һ����Կ���ϵͳ����֯������Կ���ϵͳ��������˾�ĵ��Կ���ϵͳ��Ʒ��Ҫ����ȫ��֪���ķ����豸����������ҵ���������������������������֮�⣬�����ڵ���ʮ�����Һ͵���������ʮ����ķ�չ����˾��Ʒ�����ܼ�Ʒ�ʵõ����г��ļ��飬����ҵ��ռ�����������г�������λ�����У���˾������Ʒ��������Կ���ϵͳ2011��Ĺ����г�ռ���ʴﵽ75%���ϣ�2012���2013������г�ռ����ԼΪ80%���ҡ�

�������ƻ�е�豸�����ҵ�ǿ�ѧ�Ƶ��ۺ���Ӧ��ҵ���漰�������������ҵ�Զ������������̡���е���ӹ��̡���е��ơ���ҵ��Ƶȶ�������רҵ֪ʶ������Է��ƻ�е�豸�Ļ�����ơ�������Ϻ���Ӳ����ƿ���Ϊ�����ĵ�غ��ļ��������Ϊ�������ƻ�е�豸��س��������ա��½������ҵ�����ڶ�����ȫ��������ҵ���漰�ļ����������ż��ϸߡ�

��������˼������з�������ǿ �Ƽ��깺

������˾��Ҫ����Ůװ������з������������ۡ���˾��ֱӪ�ͷ������ϵ�����ģʽ����ȫ���Ե�Ӫ�����磬����2014��9��30�գ���˾��ȫ��ӵ��ֱӪ��ͷ�����ϼ�361�ң�����ֱӪ��154�ң�������207�ҡ����й���װЭ�ḱ�᳤��λ�Լ����й�����ɫЭ�����Ƶ��й�Ůװɫ���з����ء������л�ȫ����ҵ��Ϣ����ͳ�ƣ�2011�ꡢ2012���2013�꣬��ELLASSAY��Ʒ����ȫ���ص�������ҵ�ߵ�Ʒ��Ůװ�г��е��ۺ��г�ռ���ʷֱ�λ�ڵ��������������͵�����������2014��9��ĩ����˾�ն��ŵ���Ŀ�ﵽ361�ң������γ���ȫ���Ե�Ӫ���������硣����ļ���ʽ���Ҫ��Ŀ��Ӫ�˹�������������Ŀ������з����Ľ�����Ŀ��

����Ԥ�ƹ�˾15-17��̯����EPSΪ1.03Ԫ��1.08Ԫ��1.13Ԫ����˾�Ǹ߶�Ůװ��ҵ������ҵ���˴η��м�19.16Ԫ��������ӯ��22.96�������ǿɱȹ�˾��ֵ�������ҵ�����ռ䣬�����Ƽ��깺������

���������ã��������ָ������� ǿ���Ƽ��깺

��������������ҩҵ�ɷ�����˾�Ǽ�ҩƷ�з���������������һ����ִ���ҩ��ҵ��GMP��֤���ִ������������ҷ���ί�������������Ų����ֵġ����ҿ��Ҹβ���ҩ����¿Ƽ���ҵ���ص�ʾ����Ŀ��������ʡ��ʮһ�塱����ʮ���塱�滮�ص㹤�̣������һ��ƻ��ص���¼�����ҵ����

��������������ҵΪ������Ҹβ���ҩ����ʶ�(���¸�Τ��)���ظʶ�(����)�Ͷ��ʶ�(���濨Τ)�ǹ�˾��������ҪҩƷ��Ҳ�ǹ���Ψһһ��ӵ���������Ҹο�����һ����ҩ�ij��ҡ�

����Ԥ�˾2015-2017 ���EPS�ֱ�Ϊ1.47��1.92��2.39Ԫ��Ԥ�ƹ�˾δ������Ʒ�ֱ����ȶ�������ҵ�����������ȶ��������˴η���21.47Ԫ��������ӯ��18.67�����������ڿɱȹ�˾ƽ��ˮƽ����˾�������ƺͳɳ���ͻ��������ǿ���Ƽ��깺������

�������¿Ƽ������û����豸��Ӧ�� �Ƽ��깺

������˾��һ�Ҽ����ջ����豸���ơ������豸����豸���ơ������豸ά������һ��Ļ����豸�ۺ���Ӫ���Ϸ����̣�Ҳ����Ӫ���ʵľ��ж����������ʵľ��û����豸��Ӧ�̡�

����Ԥ�ƹ�˾15-17��̯����EPSΪ0.66Ԫ��0.74Ԫ��0.77Ԫ����˾��һ�ҡ���ξ����ͻ����豸�ۺ���Ӫ���Ϸ����̣��˴η��м�11.68Ԫ��������ӯ��21.63�������ǿɱȹ�˾��ֵ�������ҵ�����ռ䣬�����Ƽ��깺������

��������磺��˾��Ӫë�����ȶ����� �Ƽ��깺

������˾��ȫ��������������ҵ��������ҵ֮һ��ӵ�С���ѹ���ȴ�������е�ӹ���Ϳװ����Ϊ�����������������̣�2013�깫˾���������ȫ���г�ռ���ʴ�10.35%��������ļ���ʽ�3.6��Ԫ�����ڡ�2.5MV���Ϸ�������������ҵ����Ŀ���ȡ�2013�ꡢ2014�깫˾��Ӫҵ������ֱ����������14.19%��23.84%��ƽ��������Ϊ18.92%�������ڸ��ڼ䣬��˾��Ӫҵ��ë���ʷֱ�Ϊ27.37%��28.62%��34.50%���ȶ�������

����Ԥ�ƹ�˾15-17��̯����EPSΪ1.76Ԫ��1.85Ԫ��1.92Ԫ����˾��ȫ��������������ҵ��������ҵ֮һ������ļ���ʽ����Χ�ƹ�˾��Ӫҵ���Ϲ�˾δ����չս�ԣ���������߹�˾����ӯ���������˴η��м�31.94Ԫ��������ӯ��19.66�������ǿɱȹ�˾��ֵ�������ҵ�����ռ䣬�����Ƽ��깺������

������˹�أ�����ѹ���������Ʒ��ǿ �Ƽ��깺

������˾��һ��רҵ��������ѹ����⡢�¶�У�����DZ���Ʒ�з������������۵ĸ��¼�����ҵ����˾�Գ�������һֱ��������ؼ����Ͳ�Ʒ���з������������ۣ���������ķ�չ����Ʒ�㷺Ӧ����ʯ�͡�������������ұ�𡢻�е���졢������ҵ����������·����ҵ����˾ͨ��CE��֤��������֤��ISO9001��2008����������ϵ��֤����˾��ƷConST711ȫ�Զ���ѹ�춨ϵͳ�ٻ��й������DZ�ѧ�ᡰ2011��������Ʒ������2013��11�¹�˾��Ʒ����ѹ����(ConST211)����������ѹ��У����(ConST217)������¶�У����(ConST316)���ֳ�ȫ�Զ�ѹ��У����(ConST811)�������п�ѧ����ίԱ�ᡢ�����з�չ�ĸ�ίԱ����岿���϶�Ϊ�йش�������������ʾ�����¼����²�Ʒ��ƾ��Խ��Ʒ�ʺͷ���˾����˹������г��ĸ߶��Ͽɣ���Ʒ����ռ�й����г���һ���ݶ��Զ����ŷ������������20������Һ͵���������ļ���ʽ���Ҫ��Ŀ�����־���ѹ����������DZ�������Ŀ���з�����������Ŀ�Ͳ��������ʽ�ͳ������д��

����Ԥ�ƹ�˾15-17��̯����EPSΪ0.79Ԫ��0.87Ԫ��0.91Ԫ����˾��һ��רҵ��������ѹ����⡢�¶�У�����DZ���Ʒ�з������������۵ĸ��¼�����ҵ���˴η��м�18.12Ԫ��������ӯ��22.98�������ǿɱȹ�˾��ֵ�������ҵ�����ռ䣬�����Ƽ��깺������

�����ϰ��գ��г�ռ�����ȵ�λ �Ƽ��깺

������˾������2005�꣬��Ҫͨ������Ӫ���������ҩƷ����Ʒ���ۡ���2008����������˾����λ������ҩ����ҵ�ϰ���ҵ�ĵڶ�������˾�����˸���ȫ��15��ʡ����������ֱϽ�С�73�����У�����999���ŵ��Ӫ�����磬��Ӫ��ƷƷ���4.8�����֣���ȫ�����ȵ�ҩƷ����������ҵ֮һ��

����Ԥ�ƹ�˾2015-2017�꾻����Ϊ2.53��3.10��3.69��Ԫ����Ӧÿ������Ϊ0.95Ԫ��1.16Ԫ��1.38Ԫ����˾������ӯ��22.52�������ǿɱȹ�˾��ֵ�������ҵ�����ռ䣬�깺�۸����һ�����������������Ƽ��깺������

�����������IVD�����г��ռ���� �Ƽ��깺

������˾��һ�Ҽ�������ϲ�Ʒ���з���������������һ�壬���ṩ������ҽѧ��Ϸ����������ϲ�ҵ������һ�廯��˾����˾ͨ�������ҽ�����������ṩ������������Լ�������������������Լ�������ҽѧ��Ϸ��������ڴ��조����ϲ�ƷΪ���ģ���ϲ�Ʒ+��Ϸ���һ�廯������ҵģʽ��ȫ���������ҽ�������������������

����Ԥ�˾2015-2017 ���EPS�ֱ�Ϊ1.28��1.46 ��1.68 Ԫ��Ԥ�ƹ�˾δ���ں���Ʒ�ֱ����ȶ�������������С��Ʒ���������Ĵ����¡�ҵ�����������ȶ��������˴η��м�27.51Ԫ��������ӯ��22.98�������ǿɱȹ�˾��ֵ�������ҵ�����ռ䣬�����Ƽ��깺������

������˼�ɷݣ���Ӫȼ�������ȼ��Ӧ�� �Ƽ��깺

������˾��Ӫҵ���Ǵ���ȼ�������ȼ��Ӧ��������ز�Ʒ����ơ����������ۺͷ�����Ҫ��Ϊ��Ȼ�������ṩѹ������ϵͳ����Ȼ�������ṩԤ����ϵͳ����˾��Ʒ����ȼ������ϵͳ��ȼ��Ӧ��ϵͳ�ͱ�Ʒ���������ࡣ

����Ԥ�ƹ�˾15-17��̯����EPSΪ0.33Ԫ��0.38Ԫ��0.42Ԫ����˾��Ӫҵ���Ǵ���ȼ�������ȼ��Ӧ��������ز�Ʒ����ơ����������ۺͷ��˴η��м�6.52Ԫ��������ӯ��22.97�������ǿɱȹ�˾��ֵ�������ҵ�����ռ䣬�����Ƽ��깺������

���������ɷݣ��������������������� �Ƽ��깺

������˾��Ҫ��ƷΪľ�ʼҾ�(����ʵľ��Ҿߡ��������Ҿߺ��ۺ���Ҿߣ������˿������鷿�������Լ������ȼҾ�������ʹ�õ���Ҫ�Ҿ�����)���ڲ�Ʒ��ơ���Ʒ�������ۺ����ȷ�����ڹ���ͬ��ҵ����ˮƽ�ļҾ���ҵ����˾��λΪ�и߶˼Ҿ߲�Ʒ�����������Ҿ�Ʒ�������������γ��˽ϸߵ�֪���Ⱥ������ȣ�����ҵ��ӵ�нϸߵ�Ʒ��Ӱ������

����Ԥ�ƹ�˾15-17��̯����EPSΪ0.47Ԫ��0.55Ԫ��0.64 Ԫ����˾�ǹ��ڸߵ�ľ�ʼҾ�������ҵ����Ʒ����Ϊ�����˴η��м�8.98Ԫ��������ӯ��22.99�������ǿɱȹ�˾��ֵ�������ҵ�����ռ䣬�����Ƽ��깺������

����ȫ�Źɷݣ���ҵ�������ݽϸ� �Ƽ��깺

������˾�Գ���������Ҫ���¹��������ø����ܴ������¼�����������з������������ۣ���Ʒ��ҪӦ���ں��졢���ա��������������Ӻͱ���������������һ�Ҿ�������֪ʶ��Ȩ��ҵ��Χȫ�桢��Ʒ�ṹ�����ľ�������������ҵ����˾�ѿ�����ʮ���ϵ�С��������ͺŵĸ����ܴ������²�Ʒ����˾����19�����IJ�Ʒͨ���й����õ���Ԫ����������֤ίԱ����֤�������˾��õ���Ԫ����QPL��ѡĿ¼����˾�ǹ���Ϊ������IJ�Ʒ���Ǻ��졢���ա��������������Ӽ��������������������������ҵ֮һ������Ҫ�ͻ�Ϊ�������������Ǹ���ҵ���о�Ժ����������ܴ������¿����������ͬ���Ʒ�������˹��˾���ҹ������ܴ�����������ij���¢�ϣ�ҲӮ���˽ϸߵ�ӯ��������

����Ԥ�ƹ�˾15-17��̯����EPSΪ0.68Ԫ��0.77Ԫ��0.90Ԫ��������Ϣ����װ��������������������Ծ������Ӳ�Ʒ���������г��ռ䣻������Ʒ�ɹ��ƶȺͼ۸���ϵ�ĸĸ������ξ��������������ã�Ҳ����������ҵ�Ļ����ʹ��¸ĸﶯ�������ǿ�����ҵ�ķ�չǰ���Լ���˾��Ϊ�������������ھ�����Ϣ�����г������ƴ����ijɳ��ռ䡣�˴η��м�12.91Ԫ��������ӯ��22.3�������ǿɱȹ�˾��ֵ�������ҵ�����ռ䣬�����Ƽ��깺������

�����N�˹ɷݣ���������������� �Ƽ��깺

������˾�IJ�Ʒ��Ҫ������������Ƭ�ޡ�������Ƭ�ޣ�δ������˾����һ�������Ʒ�ߣ�������������ޡ�����Ȼ�����Ʒ���������ͽ����̷۹�������������12-14�꣬��˾Ӫҵ����95%���������������������룬ë���ʻ����ȶ��������������ǹ�˾��Ҫ������Դ��

����Ԥ�ƹ�˾15-17��̯����EPSΪ0.27Ԫ��0.30Ԫ��0.32Ԫ����˾���й����Ľ�������������ҵ֮һ���˴η��м�5.74Ԫ��������ӯ��22.96�������ǿɱȹ�˾��ֵ�������ҵ�����ռ䣬�����Ƽ��깺������

����ʢ��Ƽ���75ŷķͬ���������ȫ���ڶ� �Ƽ��깺

����ʢ��Ƽ��Գ���������Ҫ���¶�����Ƶ���¼�������ײ�Ʒ���з������������ۣ���Ҫ��Ʒ����75 ŷķͬ����¡����ݵ��º�Ƶͷ����Ʒ��ҪӦ���ڵ���(���ߵ��ӡ����ǵ���)���̶�����ȸ��ֱ����źŴ���ϵͳ����˾����Ҫ��ƷΪ75 ŷķͬ����£�2012 ����2014 �꣬����������ռ��Ӫҵ����������ֱ�Ϊ77.49%��69.70%��66.07%������ͨ�ŵ�����ҵ���й�˾�У���û����75 ŷķͬ�����Ϊ��ҵ�����й�˾����ȫ��ͬ�����Ϊ��ҵ�����й�˾Ҳ��������ŵ(300252)һ�ң������Ʒ��50 ŷķ����Ϊ�����������й�˾ͬ���������ռ�Ⱦ����ߣ�����Ҳ���١�

����Ԥ�ƹ�˾15-17��̯����EPSΪ0.55Ԫ��0.63Ԫ��0.70Ԫ����˾���ҹ���Ƶ���������������ҵ��75 ŷķͬ��������������Ʒ���������ư�������ģ���ơ�רҵ���������ơ��ͻ����ơ����պͼ������ơ�һ�廯�������ơ��˴η��м�11.32Ԫ��������ӯ��22.98�������ǿɱȹ�˾��ֵ�������ҵ�����ռ䣬�����Ƽ��깺������

�����ǹ�ũ����ҵ�����ֽϸ����� �Ƽ��깺

������˾�Ǽ��з������졢���ۡ�������һ���ũҵ��е������ҵ���������й��ִ�ũҵװ�����ƹ���Ӧ�á���˾ӵ�д���ũҵ��е�о��Ϳ�����ʮ���꾭�������������ʦ����λרҵ�����ĸ���ʦ��һ֧˼�롢������Ӳ�ļ�����Ա�����飬�����ũҵ��е���з�������ȷ�������ۺ��ʵ������˾���м������ƻ�ò������˶������ר�����ǹ����ص�֧�ֵĸ��¼�����ҵ������������ȫ����������ҵ�������й�ҵ��ҵ��ͷ�Ǹ���ҵ����˾��Ҫ��Ʒ�У������ո�����Ͳ����ջ�����Ĵ�����ʽ���������������ȡ���Ʒ����ȫ����ͬʱ���ڶ�����ҡ������õ�ʹ��Ч�����ɿ����ۺ�����ϣ��õ��˹�����ͻ�һ��������

����Ԥ�ƹ�˾15-17��̯����EPSΪ0.70Ԫ��0.79Ԫ��0.95Ԫ����˾�Ǽ��з������졢���ۡ�������һ���ũҵ��е������ҵ���˴η��м�11.23Ԫ��������ӯ��21.19�������ǿɱȹ�˾��ֵ�������ҵ�����ռ䣬�����Ƽ��깺������

�����䱦����ҵ�����������ȶ����� �Ƽ��깺

�����������䱦��ҩҵ�ɷ�����˾�����������ۺ��з��߶���ҩ�Ƽ���Ʒ���ִ�����ҩ��ҵ��Ϊ�ӿ촫ͳҽҩ���ִ���ѧ������������ϣ��䱦��ҩҵ�����γ��˴�Ʒ���з�����ҩ����ֲ����ȡ���Ƽ�������ҩƷ���鼰�������͵�������ҽҩ��ҵ����

������ҵ��ҩƷ�з���������ҩ����Դ�ƿ��������г����ջ��������õ�Ѹ����ǿ�����ռ���ˮƽ������װ��ˮƽ���²�Ʒ�з�ˮƽ�õ����ٵ�������

����Ԥ�˾2015-2017 ���EPS(�����к��ܹɱ�42458 ��ɼ���)�ֱ�Ϊ1.28��1.46 ��1.68 Ԫ��Ԥ�ƹ�˾δ���ں���Ʒ�ֱ����ȶ�������������С��Ʒ���������Ĵ����¡�ҵ�����������ȶ��������˴η��м�23.6Ԫ��������ӯ��22.91�������ǿɱȹ�˾��ֵ�������ҵ�����ռ䣬�����Ƽ��깺������

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

���������˲ƾ��ɰɡ�����

�������ĵ��˻�����

�۽�

- ������֮���衷���˶������

- ����Ⱥ������ ���ҹ�������

- ��ʹ���ٻ�Online�� ������Ȩ��

- ���ʵ���ѩս�����������

- ����֮�����г�������

- �����ӽ����ײ⼤����

- �����˶�������������Ȩ��

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ѽ���������Ȩ�������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�