原标题:深度||基金Q2投资路线图浮现--左手“大消费”,右手“大金融” (李立峰/艾熊峰等)

李立峰樊继拓魏雪

来自微信公众号:国金策略与行业配置笔记

前言:根据国金策略组的统计,截至7月23日,共有80家基金公司披露了二季报持仓情况,共689只基金(限于普通股票型和偏股型的基金)。二季度上述基金主要增持的个股:中国平安、格力电器、中国太保、五粮液、招商银行、美的集团、天齐锂业、泸州老窖、新华保险等;主要减持的个股:长电科技、东阿阿胶、人福医药、瑞康医药等。

主要观点

一、2017Q2主动性权益类公募基金仓位连续三个季度小幅回升。2017Q2主动性权益类公募基金的仓位为82.78%(总值口径,历史的低点为66%-74%),较2017Q1的82.50%小幅回升了0.28个百分点。其中股票型、偏股型基金仓位分别为86.01%、81.76%,较2017Q1分别-0.67、+0.56个百分点。

二、2017Q2基金继续增仓主板(连续四个季度增持),减仓创业板(连续四个季度减仓)和中小板。2017Q2基金持仓中,主板占比为53.86%,较2017Q1上升3.76%。创业板占比为14.83%,较2017Q1下降2.80%。中小板占比为29.35%,较2017Q1下降0.72%。2016年以来,基金主板仓位持续保持上升趋势,创业板和中小板仓位持呈现下降趋势。

三、以万得全A权重作为基准,电子、家电、医药、食品饮料、轻工等行业获得超配,超配比例分别是7.70%、4.69%、4.37%、3.77%、1.46%。银行、非银金融、房地产、交运、电气设备低配明显,低配比例分别为-4.86%、-3.17%、-3.07%、-1.39%、-1.16%。

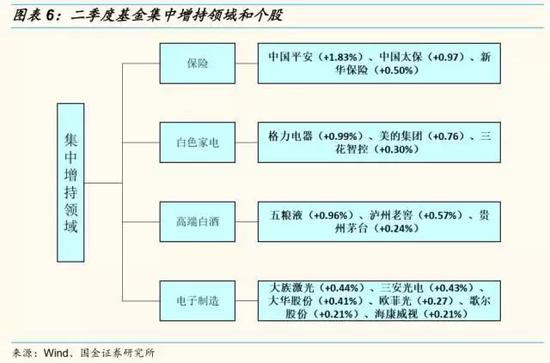

四、行业增持方面,2017Q2基金加仓特征:左手“大消费”,右手“大金融”。与2017Q1相比,2017Q2增持比例比较高的行业依次为非银金融、家电、食品饮料、电子、银行,增持比例分别为3.39%、2.02%、1.94%、1.40%、0.75%。其中,(1)非银金融板块加仓集中在保险领域,2017Q2保险增持比例为3.29%,主要增持个股有:中国平安(+1.83%)、中国太保(+0.97)、新华保险(+0.50%)。(2)家电板块加仓主要集中在白色家电领域,如:格力电器(+0.99%)、美的集团(+0.76)、三花智控(+0.30%)。(3)食品饮料板块加仓集中在高端白酒领域,如:五粮液(+0.96%)、泸州老窖(+0.57%)、贵州茅台(+0.24%)。(4)电子板块加仓集中在电子制造等领域,增持幅度较大的个股是:大族激光(+0.44%)、三安光电(+0.43%)、大华股份(+0.41%)、欧菲光(+0.27)、歌尔股份(+0.21%)、海康威视(+0.21%)。

五、行业减持方面,2017Q2基金减持比例比较高的行业依次为:建筑、化工、计算机、医药、机械。其中计算机连续6个季度被减持。具体来说,建筑减持-1.28%,化工减持-1.22%、计算机减持-1.14%、医药减持-1.10%、机械减持-0.99%。

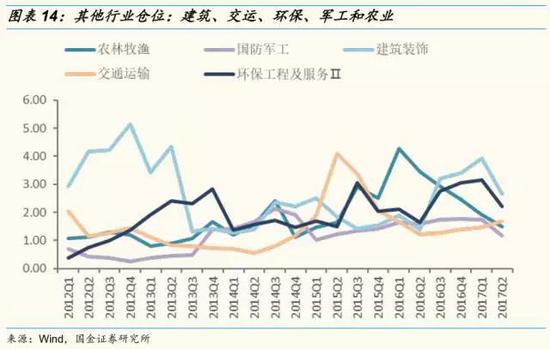

六、从行业历史仓位来看:1)“大金融”:仓位连续4个季度回升,目前银行和保险行业的仓位处于历史中位。券商行业的仓位仍处于历史较低位置。2)消费:白酒、家电行业仓位持续回升。目前家电行业仓位处于历史高位,白酒行业仓位也处于2013年以来的高位。3)成长板块:电子行业仓位不断攀升,目前处于历史高位。计算机行业仓位急剧下降,目前处于历史低位。4)上游资源:有色行业仓位高位回落后小幅攀升,总体来看处于历史较高位置。采掘行业仓位不断下降,目前仓位处于历史较低水平。5)中游制造:仓位总体处在下行通道,但是目前建材和造纸行业仓位处于历史较高位置。6)其他:建筑、交运、环保、军工和农业等行业仓位目前均处于历史中位水平。其中,交通运输行业仓位连续三个季度上升,回升趋势明显。

风险因素:海外黑天鹅事件、政策监管

如需要具体本报告PPT或原始数据excel,请联系我们。

正文

一、2017Q2主动权益类公募基金仓位连续三个季度小幅回升

基金二季报显示,主动性权益类公募基金连续三个季度小幅回升。本报告中主动性权益类公募基金定义为普通股票型基金和偏股混合型基金,若无特别说明,以下基金的样本均为该口径。2017Q2主动性权益类公募基金的仓位为82.78%(总值口径,历史的低点为66%-74%),较2017Q1的82.50%小幅回升了0.28个百分点。其中股票型、偏股型基金仓位分别为86.01%、81.76%,较2017Q1分别-0.67、+0.56个百分点。

二、2017Q2基金继续增仓主板,减仓创业板和中小板

2017Q2基金继续增仓主板(连续四个季度增持),减仓创业板(连续四个季度减仓)和中小板。2017Q2基金持仓中,主板占比为53.86%,较2017Q1上升3.76%。创业板占比为14.83%,较2017Q1下降2.80%。中小板占比为29.35%,较2017Q1下降0.72%。

2016年以来,基金主板仓位持续保持上升趋势,创业板和中小板仓位持呈现下降趋势。从基金板块配置历史数据来看:1)2015年股灾之前,基金配置偏向于创业板和中小板,减仓主板。2)2016年以来基金板块配置的一个鲜明的特点是:增仓主板,减仓创业板和中小板。

三、2017Q2基金左手“大消费”,右手“大金融”

3.1 行业超低配

2017Q2基金重仓股主要分布在电子、医药、家电、食品饮料、非银金融等行业,行业配置比例分别为13.47%、11.40%、7.80%、7.76%、5.45%。

以万得全A权重作为基准,电子、家电、医药、食品饮料、轻工等行业获得超配,超配比例分别是7.70%、4.69%、4.37%、3.77%、1.46%。银行、非银金融、房地产、交运、电气设备低配明显,低配比例分别为-4.86%、-3.17%、-3.07%、-1.39%、-1.16%。

3.2 2017Q2基金增持:左手“大消费”,右手“大金融”

从2017Q2基金增持行业分布上看,与2017Q1相比,2017Q2增持比例比较高的行业依次为非银金融、家电、食品饮料、电子、银行,增持比例分别为3.39%、2.02%、1.94%、1.40%、0.75%。

(1)非银金融板块加仓集中在保险领域,2017Q2保险增持比例为3.29%,主要增持个股有:中国平安(+1.83%)、中国太保(+0.97)、新华保险(+0.50%)。(2)家电板块加仓主要集中在白色家电领域,如:格力电器(+0.99%)、美的集团(+0.76)、三花智控(+0.30%)。(3)食品饮料板块加仓集中在高端白酒领域,如:五粮液(+0.96%)、泸州老窖(+0.57%)、贵州茅台(+0.24%)。(4)电子板块加仓集中在电子制造等领域,增持幅度较大的个股是:大族激光(+0.44%)、三安光电(+0.43%)、大华股份(+0.41%)、欧菲光(+0.27)、歌尔股份(+0.21%)、海康威视(+0.21%)。

3.3 2017Q2基金减持建筑、化工、计算机、医药、机械等

2017Q2基金减持比例比较高的行业依次为建筑、化工、计算机、医药、机械。其中计算机连续6个季度被减持。具体来说,建筑减持-1.28%,化工减持-1.22%、计算机减持-1.14%、医药减持-1.10%、机械减持-0.99%。

四、行业历史配置比例

4.1 “大金融”: 仓位持续回升,处于历史中位

“大金融” 仓位连续4个季度回升,其中2017Q2保险板块加仓幅度较大,仓位由2017Q1的0.97%,上升为4.26%。目前银行和保险行业的仓位处于历史中位。券商行业的仓位仍处于历史较低位置。

4.2 消费:家电仓位处于历史高位,白酒仓位也处于2013年以来的高位

白酒、家电行业仓位持续回升。目前家电行业仓位处于历史高位,白酒行业仓位也处于2013年以来的高位。

4.3 成长板块:电子(计算机)仓位处于高位(低位)

电子行业仓位不断攀升,目前处于历史高位。计算机行业仓位急剧下降,目前处于历史低位。

4.4 上游资源:有色(采掘)行业仓位处于历史较高(中低)位置

有色行业仓位高位回落后小幅攀升,总体来看处于历史较高位置。采掘行业仓位不断下降,目前仓位处于历史中低位水平。

4.5 中游制造:建材和造纸行业仓位处于历史较高位置

中游制造行业仓位总体处在下行通道,但是目前建材和造纸行业仓位处于历史较高位置。

4.6 其他行业: 交通运输行业仓位持续回升,处于历史中位水平

建筑、交运、环保、军工和农业等行业仓位目前均处于历史中位水平。其中,交通运输行业仓位连续三个季度上升,回升趋势明显。

五、基金重仓个股分析

5.1 重仓个股

基金重仓个股方面,按基金持股总市值来看,2017Q2基金前二十大重仓股分别为:格力电器、中国平安、五粮液、贵州茅台、招商银行、大华股份、美的集团、泸州老窖、索菲亚、信维通信、欧菲光、立讯精密、中国太保、天齐锂业、伊利股份、三安光电、华帝股份、中兴通讯、康得新、大族激光。

按持股数占流通股比来看,2017Q2基金前20大重仓股分别为:华帝股份、韵达股份、索菲亚、顾家家居、中金环境、奥佳华、科森科技、广博股份、南极电商、信维通信、国瓷材料、先导智能、胜宏科技、科恒股份、华宇软件、耐威科技、跨境通、台海核电、东方网络、大华股份。

5.2 基金集中度

以基金持股数量作为衡量基金集中度的指标。2017Q2基金集中度较高的个股(前20)是:格力电器、五粮液、中国平安、贵州茅台、泸州老窖、欧菲光、招商银行、天齐锂业、大华股份、中兴通讯、伊利股份、三安光电、美的集团、大族激光、立讯精密、中国太保、信维通信、歌尔股份、三花智控、索菲亚。

2017Q1基金集中度较高的个股,在2017Q2中,持股基金数量大部分都有不同程度的增加,比如格力电器、贵州茅台、五粮液等基金持股数增加幅度较大。

从动态变化来看,2017Q2基金集中度大幅提高的个股有:中国平安、格力电器、中兴通讯、招商银行、中国太保、五粮液、大族激光、泸州老窖、天齐锂业、新华保险、欧菲光、三安光电、三花智控、华友钴业、工商银行、大华股份、美的集团、中国巨石、深天马A。

2017Q2基金集中度下降幅度较大的个股有:国金证券、中国铁建、交通银行、中钢国际、中国石化、北方国际、葛洲坝、东阿阿胶、瑞康医药、南京银行、长电科技、人福医药、中工国际、天广中茂、中国化学、中国交建、天沃科技、神州长城、梅花生物、聚光科技。

5.3 基金增减持

2017Q2基金增持比例较高的前20大个股分别为:中国平安、格力电器、中国太保、五粮液、招商银行、美的集团、天齐锂业、泸州老窖、新华保险、中兴通讯、大族激光、三安光电、大华股份、中国巨石、中信证券、三花智控、欧菲光、华友钴业、贵州茅台。

减持比例较高的前20大个股分别为:长电科技、东阿阿胶、人福医药、瑞康医药、交通银行、国金证券、南京银行、神雾节能、中国石化、中国铁建、北方国际、中钢国际、天广中茂、泰豪科技、神雾环保、华兰生物、长青集团、金风科技、华宇软件、华测检测。

风险因素:海外黑天鹅事件、政策监管

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:高艳云