申万宏源详解配资业务生态 场外配资规模约2万亿

一、配资业务的生态

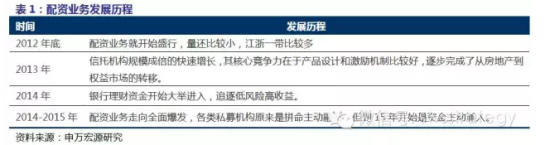

配资的本身就是借贷,本来就是资金的需求供给端的结果,我国的投资者对于投资的风险和收益一直都不是很理性。事实上从2012年底开始,配资业务就开始盛行。

通道业务为配资打通了道路,2015年上半年监管层注意到了杠杆的风险。创新配资和影子配资在逐步壮大,伞形配资是创新配资的典型,整体还是比较健康,风控各方面也比较好。

P2P平台配资是影子配资的典型,商业模式具有吸引力,资金双方并不做调查,投向仓位没有任何的条条框框的限制,他们只把控账号,来保障安全性。这一类的P2P平台是高收益低风险的,一般只要设计系统,有一个账号管理员就够了,很轻松就能在一个月之内就做到1000万的规模,也没有监管的限制。另外,因其没有任何的风控和对投资者的限制,理论上讲,可以替代很多现有的借贷模式。这些平台中有一些仅仅是技术出身,完全不了解金融市场,对预警线和强平线的要求会更高,对于平台自身收益保护比较好,但对于投资者的保护基本没有。大量的客户都是小散,杠杆不控制,仓位也不控制。

优先和夹层在上周已经出现部分浮亏了,对于杠杆比较高的,整个账户损失20%。优先资金池主要来自于银行,股市配资对于优先而言,基本上只能采取提前解散产品。是价格决定了资金,还是资金决定了价格?

目前这个状况,应该是价格更强势,大部分资金可能是出于观望的状态。如果现有优先资金进行解散或终止合约,对存量优先资金的影响可能很大。

Q:配资对于市场的影响?

A:很难完全量化,身边有一些小型投资者杠杆达到1:8,像上周的这种状况,瞬间就爆仓了,还本付息的周期有3-6个月,有的甚至几周就要还本付息。

Q:影子配资体量多大?接下来小幅反弹的话有什么投资策略?

A:投资者有很强的一贯性,要么全仓杀入,要么金盆洗手。有一些家底的,基本上是处于观望,由于周末有一些政策,如果能有一两天有效的反弹,应该还会延续原来的投资策略。

Q:优先和夹层目前已经出现一些浮亏了,后面会怎么发展?期限一般多长?

A:合约里基本都有主动行使终止合约的权利,一般没有明确浮亏多少可以提前终止合约。如果说出现大面积的集体出逃,则对已经入市的这部分资金影响就比较大。期限3-6个月、1-3个月左右比较多。

Q:具体平仓的操作是怎么做的?

A:实时观测,基本都是由程序来操作的。

二、场外配资的规模和影响

1.场外配资规模存量约为1.7-2万亿左右。

目前民间配资+伞形信托这块入市的状况测算,配资公司大约有10000家左右,平均规模约为1-1.5亿规模,保守估计整体的配资规模就约为1-1.5万亿。

伞形信托主要资金来源为银行理财资金,理财资金总量比去年年末大约增长10-15%,2014年年末达15.8万亿,权益类配置约为6.24%。目前权益类占比中性估计10%,这块规模大约为1.7万亿左右,其中有一部分是做定增项目配资、两融收益权等业务,假设40-50%左右是伞形信托,则这块的存量约为7000-8000亿元左右。

除此之外,还有一些其他的方式,包括互联网P2P等模式,很难统计,综合来讲,总体规模大约1.7-2万亿左右。

2.加速入场时间大约在3-5月,这三个月增加的量约为1.2万亿。

3月草根调研的结果显示,民间配资资金温州大约有800亿,占全国一半左右,可知全国约有1600亿左右。去年年底,银行渠道的伞形信托大致的量级也仅仅有2000-3000亿元左右。3月份开始证券保证金大幅增加,每周增加量约为1200-1300亿左右,每月增加量约为6000亿左右。5月底6月初开始大量清理工作。

两融的增量在2014年下半年增速较快,但2015年年初以来,虽然从绝对增量上来看仍然很大,但从与交易额的占比上来看,已经逐步下滑了。而场外配资的量则是从今年年初以来开始加速盛行,由于场外配资能够规避场内配资的标的限制,所以年初以来我们看到了主要决定市场结构的增量资金来自场外配资,标的集中在中小股票。

两融的增量:从2月底的1.15万亿增加到高点2.27万亿,增量近一倍。

场外配资的增量:假设目前大约2万亿,2014年年末银行权益类配置约为15.8*6.24%=0.95万亿,其中伞形信托约0.4亿左右,加上部分场外配资假设0.2万亿左右,2月底约为0.6万亿左右,3、4、5月份总增量大约为1.2万亿。

结合信托渠道的调研,目前场外被预警或者面临被强制平仓的占比大约为8%-15%的带杠杆账户,如再有1-2天恐慌式全面跌停状况发生,则面临被强制平仓的占比则迅速增加至25%以上,考虑由此带来的负反馈作用,系统性风险较大。

按照主流普遍1:3比例,0.9-0.88左右面临强制平仓,1:1,止损线大约为0.8。在不考虑反身性的条件下,采取两种方法大致估算被强平风险的大小。

第一种方法:按照交易量比重分配配资入场进度,3月:4月:5月=0.95:1.35:1.5,3、4、5月场外配资新增量约为0.3万亿(综合成本约为3200-3600之间,平均为3400)、0.4万亿(3600-4300之间,平均为3950左右)、0.5万亿(4300-4900左右,平均为4600)。

假设配资杠杆以1:3为主,平仓线大约在0.9左右,则目前接近4100点附近,5月份新增的配资资金基本已经全部面临强平状态或者已经强制平仓,初步估算规模约为0.5万亿元,占整体存量规模约为25%。如果继续暴跌,到3600点附近,约进一步0.4万亿的配资进一步进入到强平或预警模式。

但需要注意的是,按照这个方法计算的数字偏大,因为可能旧有账户增加配资杠杆或者配资量,原有浮盈可以提供更大的容忍下跌空间,同时还是有相当大比例的账户有能力增加保证金,且越是大资金,追加保证金的能力越强。

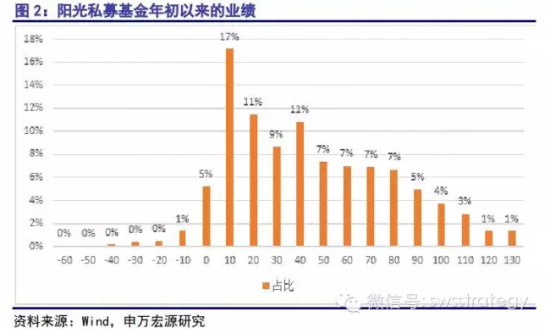

第二种方法:如果按照wind阳光私募基金年初以来的业绩作为样本观察,假设全市场配资账户主流为1:3,预警或面临平仓线约为0.9,且目前收益情况与这个样本类似,我们发现低于-10%占比约为1%,(-10%,0)的占比约为5%,这部分基本面临被平仓,(0,10%)的占比约为17%,如果继续下跌超过10%,则这部分账户也将面临预警或者平仓。

按照这种方法的计算会偏小,因为该样本主要以阳光私募基金以及类似产品为主,更加理性,且理论上讲收益会好于整体。

综合考虑第一种和第二种方法,结合信托渠道的调研,目前面临被强制平仓的占比大约为8%-15%的带杠杆账户,如再有一天恐慌式全面跌停,则面临被强制平仓的占比则迅速增加至25%,考虑由此带来的负反馈作用,系统性风险较大。

两融目前尚处于较为安全的状态:如果能够稳住在这个点位附近,尚不至于出现大面积风险,如果快速跌至3600点附近甚至更低,则两融将面临大面积风险。

两融杠杆比例平均为1:1,担保比例一般到150%开始预警,到130%不追加保证金进行强平,下跌25%需要预警,下跌35%不追加保证金强行平仓。

两融基本匀速入市,3月到5月底指数从3200到4900,当前指数为4100左右,从最高点下跌20%,尚未大面积触及预警或平仓线,结合调研情况,发出预警和强行平仓的仍仅仅是个别现象,但如果接下来继续快速下跌,约在3600左右,6月上半月平均成本为4900的两融资金将面临预警甚至平仓,净增量为800亿左右资金,到3450附近,平均成本约为4600左右的两融将面临预警甚至平仓,5月全月净增量两融为3000亿左右。

因此,综合考虑场外配资和两融的资金当前的预警平仓比例估算结果,目前点位如果能够稳住,尚不至于出现大面积的系统性风险,如果再有一天恐慌式全面跌停,上证指数接近3800,场外配资的面临强平的比例会大幅增加,考虑由此带来的负反馈作用,系统性风险较大,如果再继续下跌,触及3600左右,则两融面临预警和平仓的范围也会迅速扩大。

进入【新浪财经股吧】讨论