|

|

防御7大利器(9)http://www.sina.com.cn 2008年05月27日 16:44 私人理财

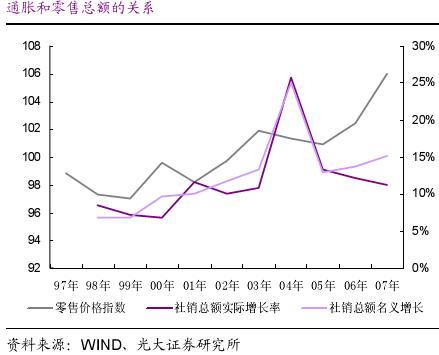

防御利器之匕首――商业零售板块 文/本刊记者 罗瑜 通货膨胀利好商业零售 2008年,商业零售企业正是消费快速增长的最大受益者。从2008 年一季报数据来看,商业零售营业收入增长超出预期。这是因为一方面是消费需求仍然强劲,另一方面是高企的CPI 推动消费60%额增长。在产品进价和售价同时上涨的过程中,零售企业可以保持毛利率不变,从而增加毛利额。 从 2008 年一季报的数据来看,期间费用率同比下降了 0.3个百分点,从 13.1%下降到 12.8%;结合营业收入的强劲增长,净利润增长40%,净利润率从3.35%提升到 3.64%说明在通货膨胀的环境下,零售企业成本费用控制良好,增量毛利额转化为净利润。 零售业奥运会局部的有限影响―奥运会对我国整体零售业需求的影响有限,更多是集 中在北京市场的有限影响。 光大证券分析师黄志刚认为,在居民收入增加和通胀的推动下,2008 年社销总额增长有望再创新高,零售企业极大受益。保守预计 15 家重点上市公司(不包括苏宁电器和天音控股)收入增速将不低于 2007 年的 19%,达到20%以上。在经营效率提升和经营杠杆的双重作用下,利润增速超过40%。2009 年业绩增长可期,即使回落也不会低于 30%的水平,给股价以良好的支撑。目前重点企业2008年市盈率在 30-35 倍左右,随着2008年业绩逐步确认,市场将平稳过渡到2009年 PE 估值。 虽然美国及世界经济可能陷入衰退或放缓,我国国民经济目前也正面临着增长放缓和全面通货膨胀的风险,但是2008年下半年投资零售业仍然是机遇大于风险的。中信建投分析师陈乐华预计零售业全行业2008年的净利润增长率将达到30%-35%左右,相比2007年的净利润增长速度有所降低,个别优质零售业上市公司的净利润增长率将超过50%。 可见,受益于居民收入增长,以及经济发展带来的消费升级,未来几年中国零售行业仍将延续前几年的较高速度增长。 消费升级抗跌性突出 近期大盘总体呈现震荡筑底格局,个股和板块起落较大,操作难度也相对较大,不过商业零售行业表现良好,显示出一定的抗跌性。与消费结构升级相关的板块仍将是未来重点的投资线索。 按细分行业来看,物价的温和上涨对于百货行业最为有利。因为国内百货业普遍采用厂商联营模式,物价整体上涨也带来高档服装、化妆品等“奢侈品”价格的温和上涨,体现在百货公司财务中就是销售收入增加,毛利提升;超市企业则以进销差价为主要盈利,因此进货价格的上涨可以通过提高出售价格向下传导。超市经营的产品主要为居民日常生活用品和食品,消费需求刚性,消费者对于价格的上涨敏感性相对不是很高。整体来说,温和通胀带来的CPI缓步上涨对整个零售行业应该是偏利好的推动因素,对于百货行业更为看好。 近期,抗灾救灾工作的有序进行使得市场忧虑心理有所缓减,灾后重建概念股持续受到热捧,多只个股涨停。前期较热的医药、农业板块,在连续大涨之后,终于顺应市场要求进行了小幅调整。目前宏观面仍然在通胀压力下,加上灾后重建的影响,商业零售、医药板块仍将是后市的热点。但是医药板块整体估价水平偏高,因此商业零售板块后市有一定机会。商业零售行业目前处于景气阶段,净利润增速大于收入增速,说明内生增长是商业零售企业发展的主要趋势。2008年商业零售行业增长的宏观推动因素有:行业景气持续;扩大内需的带动消费预期向好;人口红利带动消费创新高;新的所得税(33%调整到25%)率实行,使得企业净利润率的提高。 不过,二季度并不是商业行业旺季。预计2008年二季度商业零售行业增速环比一季度会略有下降,但是相对于2007年仍会有持续的增长。

专注实质成长性个股 在这种宏观环境和市场环境下,投资未来具有明确的高成长性的零售业上市公司是最为明智的投资选择,因为高成长性不但可以在市场整体估值水平下降的情形下支撑公司现有股价,具有较高的安全边际。而且可以在市场估值水平维持在现有水平或者进一步提高时,其股价也将比其他同行业公司具有更高的上涨空间。 1、家电连锁卖场 从上市公司的经营属性看,涨幅居前的更多的是一些有核心竞争力、品牌优势及自然资源或网络资源优势等重置价值凸现的个股。在零售行业中由于其品牌效益可能带动其潜在的消费。 苏宁电器(002024,SZ):2007年底公司在全国拥有店面632家,包括2007年收编的120家加盟店,销售面积达到264.21万平米,平均单店面积为4180.54平米,较2006年的4051.85平米有所提高。对于苏宁电器这样一个门店就是效益的连锁企业而言,定向增发获批,无疑将大大助推公司的快速发展。效果明年第二季度应该就能明显显现出来:最直接的推动是2009年开店速度将明显加快,门店布局进一步完善, 2、百货类 虽然最近全球股市的势态再次证明,投资者很担心出现全球性的经济增长放缓,但中国不断壮大的中产阶级日益增长的消费却是个无庸置疑的事实。中国的百货公司仍处于起步阶段,所以还有发展空间。投资者可以关注新华百货、武汉中百等个股。 武汉中百(000759.SZ):公司武汉市内成熟仓储门店保持10-12%的同店增长,市外开立的门店同比增长高于市内门店,在15%以上,显示出二三线市场的巨大潜力。同时,区域连锁在外部供应商资源管理方面有很大的潜力。面对外资全球化采购体系,区域连锁可以避其锋芒,通过加大本地化规模采购商品的优势来增强商店的竞争优势。公司通过区域渗透的扩张方式和强化本地采购的规模优势形成了自身的核心竞争力。 3、超市连锁 超市企业一季度收入增长更快,普遍达到30%以上增长:春节销售旺季带动;价格上涨因素带动的销售收入的增加;居民滞留在城镇内带动消费增加。 华联综超(600361.SH):2007年实现营业收入74亿元,净利润2.02亿元,同比增长14.4%和21.73%。08年一季度,公司延续了稳定增长态势,营业收入增长22.09%,达到24.03亿元,实现净利润6282万元,每股收益0.17元。目前公司已在19个省、市、自治区开办门店57家,北京地区为公司核心业务区域,2007年公司新开门店6家,预期08年新开门店数量会有大幅提升,成本压力会有相应增加,但收益于北京奥运的举办,成本压力会得到一定缓解。从目前区域性连锁综合超市和全国性连锁综合超市经营情况来看,区域性连锁综合超市的竞争力和增长潜力无疑更加明确。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【 新浪财经吧 】

不支持Flash

|

||||||||||||||