|

|

����7������(6)http://www.sina.com.cn 2008��05��27�� 16:44 ˽������

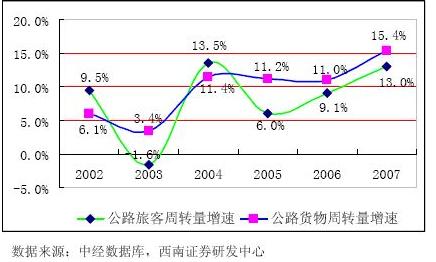

������������֮��������ͨ������ ������/�������� ��� ������ͨ��������������� ����2007�꣬�ҹ���ͨ������ҵ������ת�����ÿ���ת�����������ֳ����������������ٶ������ȶ������Ҳ������������½�����ͨ������ҵ�̶��ʲ�Ͷ�������Ѿ����ڷŻ�������·������Ȼ���ֱȽϿ�����٣����ݹ��Һ���ز��ֵĹ滮������δ�����꽫����·�����ģ����ĽΡ�����2008�����ҹ���·���ģ�����һ�꣬ȫ��ƻ���ɻ�������Ͷ��3000��Ԫ�������̹�4415��������̹�3405�����������ʩ��Ͷ����Ӫ�������������·������������������Ӫ���硣�� �������ں���������ԣ��뱱�����˻���صijﱸ�Լ����εȻ�����ܼ������տͻ�ҵ�������������������ǵ���������û�г��ִ�������������ʺ�Ʊ��ˮƽ������ֽ�һ������ߡ��ۺϿ����������ֵ��ȼ�ͼ۸��������������أ����չ�˾Ӧ������Ӷࡣ�ڶԺ���ҵ����������������շѱ��µ������������������ȼ��֧��С�����������ص��ۺϿ���֮�£�������ҵ��2����ֵ�ù�ע�� ����ͬʱ����·Ͷ�����Ƶĸĸ�ʹ��������·���շѻ��������ߵõ�ǿ��ִ�У����¸��ٹ�·�����淢չ�����̶�20���ʱ���ڣ��ҹ����ٹ�·ͨ���������������ӵ���������ڶ����������Ϸ�ѩ��Ӱ�죬һ���ȸ���·���й�˾ҵ�����ٷŻ������Ƕ������й�˾ÿ�������Դ��¸ߡ�������Ϊ�����շѡ��Ƚ��IJ������ߺͳɱ����Ƴ�ŵ����������ҵ����������� ��������ˮ·������ԣ��й��������������ǹ��ʸ�ɢ���������Ҫ���أ�2008���ɢ���г�������Ӧ���ŵ�״�������������⣬���������������Իᱣ�ִ���ƽ��״�������������ˡ�����ʹ�й����������乫˾���й�������ú̿����������ɫ�ȹ�˾�����˳��ڵ����������ϵ������֤�й��������乫˾�����ҵ�����г����ȶ������� ����ȫ����·�͡�������ͬ������

����Ѱ�Ҳ�ȷ�������µıܷ�� �������ڶ�����ѡ�ɣ�Ͷ���߲���Ҫ���ǹ�˾��ʵ��Ͷ�ʼ�ֵ��ҲҪ���ǹ���г��ϱȽ����еķ������ء����ڽ�ͨ������ҵ������Ƚ��ȶ��������������ԡ���ͨ���������г�ƣ�����µ������У������ܹ����ֳ���ԽϺõĿ����ԡ� �������й��ľ������������ִ��������ǰ���£������ʺ��������ʵ����������Լ���������й�˾�������ƾ�Ӫ�ɱ��Ŀ��ƣ���ʹ���ж����ڽ�ͨ������ҵ��ӯ������ǰ���������á���ˣ���ͨ���������������г�ƣ�������µ������о���������õĿ����ԣ�Ҳ����ͨ����˵�ķ����ԡ�����г������н�һ���ĵ�������ͨ������ҵ�ķ����Խ������������֡� ����������ɳ������ֵ��ȫ�ʽ������������ͨ�������Բ�ʧΪ�����нϺõ�ѡ����Ϊ�ڹ�ֵ��δ���Թ��ߵ�����£���ҵ�ڲ��ٹ�Ʊ�߱��Ƚ���ȷ�ijɳ��ԣ��������ܼ���δ���ɼ۵IJ����ԡ� �����������������ĽǶȿ�����۾��õĸ���������ʹ�ý�ͨ������ҵ�ڲ�������ҵĿǰ��������ֳ������ơ��Ժ���ҵΪ�����ڹ�����ҵ�Ż�����ǰ�����֡������ϵ�ֹۡ�����ҳ�����ֵ�Լ�����ԭ�ͼ۸����ȵ�Ӱ���£����չ�˾���ڲ�����һ��ӯ�����ڡ� �������⣬����2008����˻���ٽ������ֽ�ͨ�����Ҳ����Ϊ�����������������档��������ȶ����������������ԣ��ʲ�ע����������������������ܸ�ֵ���ڴ�����ʵ�ϣ���ͨ������ҵ����ȫ�������ʲ���˾����ҵ�����ʲ�ע�����������ʮ�����С� ���������ڽ�ͨ������ҵ�У�ֵ��ע����ǣ�ˮ����ҵ��Ϊ���͵���������ҵ����Ȼ�ɳ��Ժã�������ҵ�������羭�÷�չ����������ء������羭�����ٷŻ����������������£�ˮ����ҵ��Ͷ���ܵ�����ҪӰ�������㣺һ���棬���������������ٷŻ����˼��»�����ع�˾ҵ���½�����һ���棬���������ķ��ռӴ���ˮ����ҵ��Ӫ����������δ��Ԥ��������ȷ��Ͷ����ע����ط��ա� ����2007��ȫ�������������

��������ҵ����ǧ�� ����1��ˮ�˳ɳ��Ժ� �����ڽ�ͨ������ҵ�У���ֵ�ù�ע������ҵ��ˮ����ҵ���������������õ�ҵ��������������ijɳ��ԡ�2007�꣬ˮ����ҵ���й�˾����Ӫҵ�����롢������ֱ�������82.79%��131.81%��������ҵ��A���г���ƽ��ˮƽ��2008���һ���ȣ�ˮ����ҵ���й�˾����Ӫҵ�����롢������ֱ�������121.74%��86.52%����Ȼ������ҵ��A���г���ƽ��ˮƽ�� ������������(600087.SH)��2007�깫˾��ɻ�����2122��֡���ת��795.25�ڶ�ǧ�ף�ʵ��Ӫҵ����20.56��Ԫ�������ܶ�4.88��Ԫ��������3.47��Ԫ������ͬ������46%��2008���һ���ȣ���������ҵ���ֳ��ִ������ߣ�ÿ������ﵽ0.34Ԫ��ͬ������292.91%��������ͬ������558.88%��ͬʱ����˾�Ѿ�Ԥ��2008������ҵ�����д������ߡ�ͬʱ���ڡ������ˡ����ߵ�֧���£���˾�����г�ֱ��ϣ��������ŵķ��պ�С��2008-2010�꣬���й�ʯ��ǩ����COA��ͬΪ���������ṩ��Э������ռ��˾ʵ��������100%��88.61%��88.2%�� ����2����·��·ҵ����ٷ�չ ������·���й�˾��ӯ��ˮƽ����ȶ���2006����·���й�˾��ƽ�����ʲ�������Ϊ11.56%��2008���һ����Ϊ2.24%���ۺ�Ϊ��������2007�����н��ͣ��������С����ҵ��ӯ��ˮƽ����ȶ������⣬2007�깫·�����й�˾��ƽ��ÿ������Ϊ0.23Ԫ��2008���һ����Ϊ0.08Ԫ���ڽ�ͨ������ҵ��A���г��������µ�ˮƽ�������ָ��ٹ�·���й�˾ҵ���൱���롣 ������������(600377.SH)����˾2007��ʵ��Ӫҵ����53.1��Ԫ��������16��Ԫ���ֱ�ͬ������29.5%��40.5%����������2007���ҵ�������������������ִ�Ͷ��һ��λ����ҵǰ�С���˾��Ҫ�շ�·�λ������ٽ��ն�2006�����4��8�������̣�δ�����ά��֧�����٣������ڹ�˾�ȶ���Ӫ�����۹���ͨ��ʱ��Ϊ2011��5�£��Զ����г���ѹ����С�����������ڡ�������һ�廯���� ����3������ӯ�������� ������Ȼ���������й�˾�������������Ȳ�����Щ���й�˾��ӯ��ȴ��ߺܿ졣2007�꺽�������й�˾�ľ�����ƽ��������560%��2008���һ����������1432%���������ȷdz�������Ҫ���������ֵ�Ͽ죬����������������ɵģ���ȻҲ�뺽�չ�˾�ľ�Ӫ���������һ����ϵ�� �����й�����(601111.SH)����Ϊ���ڵ���ͷ���չ�˾���й�������Ψһ�ع��캽�չ�˾�ͺ�������������˻������顣�����꣬��˾��Ӫҵ�ֿ������������ͬʱ����˾��̩����ս�Խ���ֹɻ�ýϸߵ�Ͷ�����棬�������ֵ�����߶������棬��˾��������ֿ������������ơ�2008�꣬ͨ���Ա���Ϊ��Ŧ��������Ŧ�Ľ�һ�����̺Ϳ��أ��Է�����컯�����۲��ԵIJ��ϸ��ƣ���˾�Ĺ��ں���ҵ��������ÿ��ٵ�����������������Ͷ�����潫����Ϊ��˾����ҵ������������ ���������߿��衱�����ǵ�㣬���Ⰽ������ˮ�����룬��ǡ��ҽҩ�����ǻ���ԭ��ͨ�ͱ�����ҽҩ����ǽϺõķ������á�1970����2007�꣬����6��ͨ�����ͺ;��ü��ٵ�ƽ�����ݷ�ӳ���г�������õİ��ֱ�����Դ��ҽҩ���й�ҽ�Ʊ�����λ������������ҩƷ����ҽҩ��Ϊ��ǰͨ���г���ӯ������ȷ������ǿ�Ҿ���������������ҵ�����ɿ���Ϊ��ǰ�г��Ϻõķ������á� ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

�� ���˲ƾ��� ��

��֧��Flash

|

||||||||||||||