|

|

防御7大利器(8)http://www.sina.com.cn 2008年05月27日 16:44 私人理财

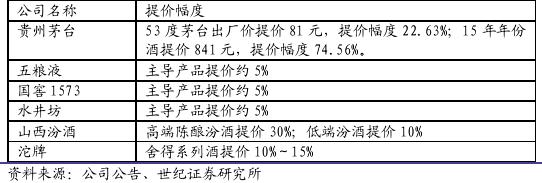

防御利器之双节棍――酒类板块 文/本刊记者 罗瑜 食品饮料中的抗通胀王 在企业应对通胀的提价、产品结构调整以及压缩费用率三大对策中,提价是最强的策略。而在食品饮料行业中,中高档酒类产品由于生产的稀缺性、需求的旺盛以及局部的寡头垄断,具备较强的提价能力。 在经济增长、温和通胀和消费升级的大背景下,高档白酒在其定价权优势下产品价格连续提高,原料上涨对其盈利能力影响有限,年初茅台、五粮液、泸州老窖等的高档酒都进了提价,毛利率不断攀升,再加上产品结构的调整优化和消费观念的更新,高档白酒将继续蚕食低档白酒的市场份额,景气度在未来几年中仍将延续,继续看好高档白酒的盈利能力。 从产品结构看,高档酒的投资机会更大。公司的收入来自于高档酒的比重越大,公司越是能够受益于产品价格上涨,尤其是拥有很强定价能力的企业,更是值得投资。 从行业角度看,白酒行业的投资机会较其他酒大。白酒行业是我国的民族产业,其酿造工艺和生产标准在世界上无法仿制,可以算是中国文化的代表,其几千年文化的传承使得著名白酒企业都有着很强的定价能力,在通货膨胀和货币紧缩政策的时代下依然拥有很强的自主权,并且是不会随着科技的进步而淘汰的行业,主要是因为其工艺不是取决于科技进步,而是取决于酿造的环境和酿造的传统工艺。 除白酒之外,葡萄酒、黄酒、啤酒行业也各具其优势。我国葡萄酒仍处在发展初期阶段,葡萄酒销量的年均增长率在20%以上,未来我国经济的快速增长和居民收入的提高将使葡萄酒行业长期景气。黄酒作为一类快速消费饮品,是世界上最古老的酒类之一,且世界上为我国独有,今后几年黄酒行业仍能继续保持较快的增长速度,具有全国品牌效应的古越龙山值得关注。啤酒作为情绪型饮料,2008年的奥运会啤酒销量会大幅增加是确信无疑的,北京奥运的召开给了啤酒企业一个争霸的机会和平台。 今年以来各白酒公司提价情况

酒不醉人人自醉 酒品牌是一种稀缺资源,在消费强劲增长的刺激下,酿酒企业将保持高速增长的势头。随着今年成本增加,白酒提价、黄酒提价、啤酒提价,提价成为食品饮料行业的关键词。在加大内需,消费升级的前提下,酒类前景看好。 在众多酒类中,白酒在表现强劲。5月15日申万食品饮料行业指数在反复震荡中小幅上涨0.92%。不过,该行业中白酒类个股的整体表现则要超越行业指数。截至收盘,除皇台酒业(000995.SZ)小幅下跌0.89%以外,其他白酒类个股纷纷飘红。其中,泸州老窖(000568.SZ)、酒鬼酒(000799.SZ)和山西汾酒(600809.SH)等个股分别上涨4.27%、3.96%和3.35%。可见由于其相对较强的的提价能力,白酒类个股一直受到各方投资者的青睐。在当前通胀压力较大的环境下,该品种也是抗通胀的较好选择之一。 此外,葡萄酒和黄酒行业发展形势良好、前景广阔,产品结构也逐步升级。不过黄酒公司缺乏茅台那样具有自主定价权的强势品牌,且黄酒的主要消费区域局限于江浙、上海等地,对黄酒公司未来发展有所限制。葡萄酒行业在消费升级大潮推动下总量迅速扩大,以年均15%的增长率保守估计,到2015年葡萄酒行业的销售收入可以达到450亿元以上,将较目前规模增长3倍以上,主要企业成长空间仍然较大。而产品高端化是葡萄酒行业的重要趋势,2006年吨酒均价已经达到2.6万元,较2004年上涨幅度超过40%,目前这一趋势仍在延续,在产品高端化方面取得成功和具备潜力的企业均值得关注。其它啤酒的龙头企业,如青岛啤酒和燕京啤酒,尤为具有奥运概念也值得关注。同时,随着夏天销售旺季的到来,将会带动销售额。 对于二季度的投资策略,食品饮料行业分析师朱卫华认为,高端消费品如白酒、红酒、黄酒的需求近期有所降温。市场期待四季度消费旺季高端消费品的表现,但前提是宏观经济稳定增长。 由此可见,葡萄酒行业、白酒行业及黄酒行业等食品饮料子行业基本面良好发展状况及未来可观的发展前景,将为相关个股的走强奠定坚实的基本面基础。 选择优质品牌个股 作为典型的防御性投资品种,在国内宏观调控将可能进一步延续的情况下,具有抗通胀能力的酒类个股相对投资价值将更加突出,有利于避险资金的关注。 1、白酒品牌 在经历了连续7年下滑之后,中国白酒销量在2005年开始回升,行业利润率自2003年起就一直在改善。产品结构调整,即企业从生产低档产品转向生产中高档产品是利润率得以改善的主要原因。 泸州老窖(000568):国窖1573和泸州老窖特曲成为公司未来的两大支撑。上世纪90年代之前,高端白酒市场就是茅台、汾酒、五粮液、泸州老窖的天下,但是泸州老窖采取了“让名酒变民酒”的经营策略,错过几次提价机会来巩固品牌形象的大好机会。2000年以来,公司调整策略推出“国窖1573”高端品牌取得明显的市场效果,从2004年开始放量,2007年达到2200吨的销售量,低于国窖目前动态销量3000吨的规模,预计今年将达到3000吨。此外,泸州老窖特曲将在5年内出厂价从108元/瓶提到200元/瓶,而且销量将从现在的6000吨提升到20000吨,为泸州老窖在未来5年的成长奠定了良好的基础。 2、啤酒行业 受成本压力影响,行业毛利率下滑,但啤酒企业通过工艺优化及产品结构优化有效化解成本压力,啤酒税前利润率与吨酒利润提高,行业盈利能力增强。未来三年我国啤酒年均产量增长在10%左右,到2010年,我国啤酒产量达到5230万吨左右;销售额年均增长12%左右,到2010年,我国啤酒销售额达到1378亿元左右。 青岛啤酒(600600.SH):青岛啤酒2008年1季度销售啤酒114.8万千升,同比增长17.7%,销售收入35.4亿元,同比增长27.4%;利润总额2.53亿元,同比增长44.34%。实现归属于母公司所有者的净利润12964万元,每股收益0.099元。公司表示正在为奥运会做积极的准备,奥运会期间将拉动我国的啤酒销量增长和公司的品牌影响力及销量,对公司业绩产生正面影响。 青岛啤酒盈利预测(来源:申银万国)

3、黄酒 现阶段国内黄酒行业利润率较高,业内大型生产企业具有业绩成长性良好且较为稳定的优势。不过黄酒行业处在品类竞争阶段,是黄酒作为饮用型酒种,饮用接受度需要加强,要在啤酒、白酒、葡萄酒等竞品中冲出一条路。 第一食品(600616.SH):去年净利润1.65亿元,其中“石库门”“侬好”“金枫系列”等黄酒业务销售总收入5.4亿元,黄酒净利润达1.3亿元,同比增加了2414.50万元。公司集中了作为海派黄酒的两大品牌, 第一食品旗下的“石库门上海老酒”与华光酿酒公司旗下的“和酒”占据了上海中高端黄酒市场七成份额, 双方实现的利润总额更是超过了全行业的半壁江山。公司经过半年多“调整与转型”后,整合开始提速,公司打造黄酒第一品牌的步伐已经展开。 4、葡萄酒 国内葡萄酒产销量较为集中,其中王朝酒业集团、中国粮油食品进出口总公司和烟台张裕葡萄酿酒有限公司三大厂家占据中国葡萄酒市场85%的份额,呈现典型的“三足鼎立”格局,因此,这非常有利于行业有序竞争和行业利润集中。 张裕A(000869):公司2008年1季度实现营业收入12.65亿元,同比增长27.02%;实现营业利润3.64亿元、净利润2.72亿元,分别同比增长29.70%和39.10%,实现每股收益0.52元。公司加大了市场投入和开发力度,强化了对经销商的保证金收取与管理,使公司销售费用和其他应付款出现较大增长。作为国内葡萄酒行业的龙头公司,其经营稳定增长。国内葡萄酒发展空间依然广阔,公司是目前市场环境中较好的防守型投资品种。顶 “图穷匕见”,匕首是一种比剑更短小的刺砍两用兵器。其外形与剑相似。由于它短小易藏,多是作为近身格斗,贴身防卫或暗杀的适宜兵器。在通胀之图全面展开之际,作为商业零售企业的利器就再现出来了。可以这么说,商业零售企业正是消费快速增长的最大受益者。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

【 新浪财经吧 】

不支持Flash

|

||||||||||||||