���¹��ԣ����������ھ�IPOȫ�»��� |

|---|

| http://finance.sina.com.cn 2006��06��06�� 17:36 ֤ȯ���� |

|

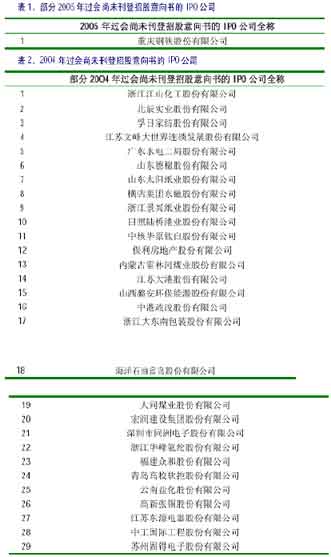

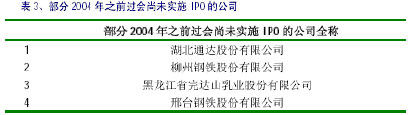

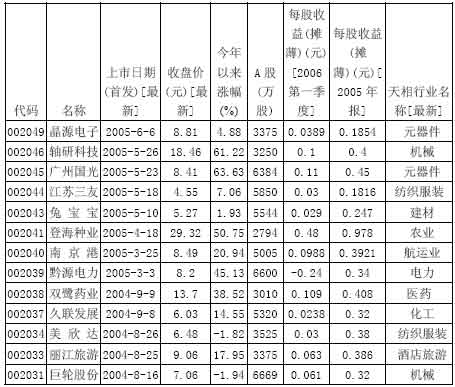

�����Ϻ�֤ȯ ������ ������ʷ����������ǣ����¹�����ǰ�����о�������������֮��صĸ��ɰ���ǻ�ȡ��������IJ������š����й����ʺʹ�ͬúҵ��������֮�ʣ������ر��ܽ��������¡�ɱ��ﵡ������϶��ߡ� ����һ�����ӡ��𡰴��¹ɣ��������⡱��Ϊ��ʷ ��������ȫ��ĸ��˷����ƶȣ��¹ɡ������⡱������Ϊ��ʷ����Ϊһ���ɹ���Ͷ����,˳Ӧ�г���ʱ�̹�ע���г������ߵı仯�������������,����Ҫע����Щ�����أ� ������һ�����ڷ������̺��ļ�����ȫ�µģ����DZ���Ҫ�˽Ⲣ�����°취�еľ���涨,��ע���������۵ķ������̡� �����ڶ�,Ҫע��һ���г�����ط��ա������¹ɷ����г������Ƴ�,Ͷ���¹�û�з��ա������⽫��Ϊ��ʷ�����µķ���������,�г������ؽ���Ϊ���ԡ�����Ͷ����Ҫ���Ӷ����й�˾��������о�,ע����ػ�����һЩ�з�����,�Թ��һ���г��ķ��ա� ��������,��ȫ��ͨ�����£�����Ҫѧ�ᡰ���С�,�ı��ȥ��ѡ��˼·��Ͷ�ʲ��ԡ������¹ɷ����������Ƴ�,�г���Ͷ��˼·�����������Ե�ת�䡣���ӷ�����ׯ,�����ֵͶ��ת��,ע�����й�˾�Ļ����桢�о������潫�ᱻ�г����ܺ��Ƴ硣 �������,�����¹ɷ��������ٽ�,һ�����г��ϸ�·������ʼ�����ֲֽṹ,�����������ͷ�ۼ��Ƿ��ϴ���DZ��Ԥ��С�ĸ�������Ų���ʽ�,�ճ���λ,����ӭ�¡���һ����,����Ͷ���߶��¹ɷ��п��ܴ����µ��������й�˾���Ž�Ϊǿ�ҵ�Ԥ��,��ô�ʵؽϺõ��¹�����ʱ���ɻ�Ի����Ѿ����е�ͬ����ɲ�����������ЧӦ,�Ӷ���������ɵĹɼ۴���ѹ���������¹ɷ������ڵ������ٽ�,Ͷ����Ҫע��رܴ�����ա� ���������Ρ��¡������ǹ�ע ���������й����ʳ�Ϊȫ��ͨ��һ��IPO��Χ�����ϻ��ϵ�һ�֡�Ѱ����Ϸ������Ȼչ������������Dzι��¹ɵĸ��ɡ� �����ӱ�����(��Ѷ ���� ��̳)������ֻ�¹��й����ʵĹɷ�����Ϊ662��ɣ�λ�еڶ���ɶ�������Ԥ�ƣ��й����ʷ������кӱ���������1019��Ԫ���ʽ��������С���ջ���Ϣ����������������պӱ�����������������ͣ�塣��ˣ�Ͷ����Ӧ���й�ע�ι��ѹ�������й�˾(����)��G�д�(600704)�ι������ѡ����ᡱ��˾�� ����ע������ͳ��Ϊ����5�µ���δ�����й�������Ĺ��ṫ˾ ����ע��2004��֮ǰ����� ��˾�У����м��ҳ��������룬���϶���ҵ�������м��ҵ�����ȴδ������¶��Ҳ�п������ϱ�֮�У��������Ͻ����ο��� �������������������ˮ�Ǵ��� ��������ʷ�����֪���г����±س�����ʹ���¹ɣ��ر����ƶ��ش��º���¹ɶ����г��ɼ�������Ϊ�г��Ĺ���Ԥ�ڶ���������ֽϸߵ���ۣ�������������ҵ������صĸ���ˮ�Ǵ��ߣ������С�塰�װ˹ɡ�����ǰ����صİ�鳴���ɼ�һ�ߡ� �����й�������Ӫҵ��Ϊ���ʹ��̳а�����������Ϊ�����豸�뼼�����ڡ�������ǿ����ص��ע��G����(��Ѷ ���� ��̳)(000881)��G����(000065)����ɫ�ɷ�(��Ѷ ���� ��̳)(000758)������¹���ҵ��������ĸ��ɡ� ����G����(000881)�������߳� ����G�������й�����������Ϊ����� ��˾�Ĺ��̳а�ҵ���Ե�·����ͷ��ݽ�������Ϊ��,�������Դ����С������ͷ���Ϊ��,�ӹ�˾�Ĺ��ʹ�����Ŀ�����������,û��һ�����ɿ��ԡ�����,��˾�Ĺ��̳а�ҵ���������ʩ��Ϊ��,��Զ���,ë����ˮƽ�Ըߡ� ����Ŀǰ��˾���ֵĹ�����Ŀ��Ҫ��3��,���Լ17.5��Ԫ,��Ҫ����������275�����·,5033����Ԫ����������Ƿ��ݽ�������Լ10.62��ŷԪ�Լ�ɳ��ҽԺ����3500����Ԫ������������������275�����·Ԥ��ë����ˮƽ�ɴﵽ20%���ϡ������������סլ����������Ŀ������16��סլ���칫¥�Ľ���,���ϼ�Լ10.62��ŷԪ,��˾�Ѿ��յ���ͬ���Լ40%��Ԥ����,Ԥ����Ŀë������15%����������,ɳ��ҽԺ��ĿԤ����������ɡ� �����ӹ�˾Ŀǰ��̸�Ĺ�����Ŀ����,��Լ��10������Ŀ��̸,���ǵ�����Ŀ���̵Ľ�����,���гɹ������Խϴ����Ŀ��������˹��������·��������Ŀ���������ǵĽ������̵ȣ��������й��������Ƶ�϶࣬�¹����п��ܵ���G����ˮ�Ǵ��ߡ� ����G����(000065)��PM��Խ��������ҵ ����Ŀǰ,G��������չ��Ϊ�Ե�������·����������ҵ��Ŀ������רҵΪ����PM(project management)����Ŀ�ܳа�������˾,���ľ����������ڷ��չ���������λ�ڲ�ҵ���߶˵���Ŀͳ�������������ҵ���������й����������������ˮƽ��ʤһ�������й���������ǰ��G����Ҳ����һ����Ͷ�ʼ�ֵ�� ���������ʷ���,��˾����˹�����Ҫ���ڻ���������֧�֣����ʷ���������ǿ��Ŀǰ,G�����Ѿ�����˰����й����ڱ��ձ��չ�˾���й����������С��й����еȽ��ڻ���������֧��,����˾������ꡢ�н���Ŀʱ������������ڻ����Ķ���֧�֡� �������������ڳа��г��Ѿ���Ϊȫ��а��̽����һ����������г�,�ӳ�Զ����,��˾�ijа�ҵ��ؽ����ǹ����г������г�,ͨ�����㷿�ز�ҵ��,��˾��������ڳа��г�,�ڹ��ڳа��г���ռ��һϯ֮�ء� ����3����ɫ�ɷ�(000758)�����ʹ��̼�����Դ�ھ� �������˶���ɫ��Դ��ռ�з��棬��ɫ�ɷݵĹ��ʹ��̳а�Ҳ�Ƚ�ͻ������λ���ɹŹ���ͼľ��͢����п��������ɫ�ɷ�Ͷ�ʿعɲ���������ġ�ͼľ��͢����п��Ľ���Ͷ��Ϊ�������п����Ӧ���ì�������˹���,ͬʱҲ��־����ɫ�ɷݴӹ��̳а�����Դ����ҵת�������˳ɹ���һ���� �������ݱ�������ɫ�ɷݵĹ��ʹ��̳а�����Դ������ȡ���˳���Ľ���,ʵ������Ƶĸ���ָ��,ͬʱ,��Դ���̽���ҲΪ���صľ����Ļ���չ�����˹���,��˾���������ɹžͿ�ɽ�������й㷺������������ˣ���ɫ�ɷݵ���ɫ��Դȡ���ǽ����ڹ��ʹ��̳а��Ļ����ϵģ����õĹ��ʺ�����ʹ����ɫ�ɷ����¹�����֮�ʻ�ø��ѵı��֡� ����G��ú(��Ѷ ���� ��̳)���ȴ�ͬúҵ��ʤһ�� ��������IPO����ͬúҵ����ͷ���ͬúҵ�й���������ʾ,��˾��Ӫҵ��Ϊú̿��Ʒ�IJɾӹ�������,��Ҫ��ƷΪɸ��ú����˾���γɡ����ѡ�������ĭ��������Ȫ���͡����С��Ĵ�����֪��Ʒ��,�ڻ�������ӵ�нϸߵ��г�ռ���ʡ��˴η���ļ���ʽ�Ͷ�����ԭú1500�����ɽ��5����Ŀ��������������������й�˾Ͷ�ʼ�ֵ���֣�G��ú���ͬúҵҵ����Ϊ�Ǻϣ���G��ú�ļ���������ʤһ� ��������1998��,G��ú����������ű㿪ʼ����ú���͵��з�������ʹ������Ϊ���ҹ������з�����ú���ͺ��ļ�����Ωһ��ҵ��������ʾ�����ú������Ŀ��Ͷ��Լ1000��Ԫ�����,Ԥ����2020�����ҿ�ʵ�����1000��ֵ���Ʒ�� �������������ʷ��������һ��Ͷ�ʡ���Ŀ��������ſعɡ����й�˾G��ú(600188)�ι�,�������Ԫ����Ͷ�ʷ�ʽ��Ŀǰ���������������Ͷ���������ҵǢ̸�����������������ڡ��������ʽ𡢼����ϻ����Խ�ǿ������ҵ��������ˣ��������ڼ����ϻ�������ϣ�G��ú��Ҫ�ȴ�ͬúҵ��ʤһ��������¹�����ʱ��ýϺñ��֡� �����ġ����¹ɵġ�ӭ�¡����� ��������5������������4�������ջ��гɽ�����������Ԫ�������ʽ��������dz����ԡ�Ӧ��˵������ʯ����G����(��Ѷ ���� ��̳)Ϊ������ɰ���DZ�������ķ����������Ӻ���ܵ����ƿ�����Щ����ָ��ɶ����������Ե����輣�������ȶ�ȴʼ��û����ȴ�������������Ҳ������ȼ�����������á������ST�����ġ��Ƽ������µȰ����ַ�����˵�������Ѿ���ָ���������뵽�˰���ֶ��Σ���ָ��ɱ���ǿ�ƻ����µİ���ֳ�������һ���������Ҫ������ ������ˣ�����Ҫȡ�ó�Խ��������Ĺؼ���Ҫȷ���ո�����ֶ��Ľ��࣬����ijһ����Ӫ���������ϼѵ������ʡ������¹ɵIJ������У�������Ϊ��ǰ����һ���Ʒ����������Ϊ�ڶ������ݶӣ�����Ϊ�½���Ҫ�Ļ�����Դ�����°���������ǿ�Ĵ��¹ɡ� ������һ���ع���ʷ���ѷ��֣��ڽ�����Ҫ�ײ�������ָ�����Σ��ܴ�����̲���������������ȵ������¾���Ķ������Ǵ��¹ɻ��뽫Ҫ���е��¹ɹɱ����Ƶĸ��ɡ���2002��"6?24"�������ͷ�Ǵ��¹��к���չ(��Ѷ ���� ��̳)��2003����ķ���������ͷ�Ǵ��¹�����֤ȯ(��Ѷ ���� ��̳)����2003����״�1307���������м����������������ӹɷݵȴ��¿Ƽ���������������Щ�������ļ��ȷ涼���ɴ��¹ɻ�Ƽ��ɳ䵱�ġ���ǰ�ڿƼ�������������������ַ���Ϊ�����ͣ���ȵ�֮��ͬ�������ϸߴ��¹ɳ�Ϊ���ǽ���ĸ������� �����ڶ���2001-2005���ڡ������ĵ����е���ɴ��¹ɳ����̶�ͻ��������2001��6�·�֮�����еĴ��¹ɳ��ڳ���������Ǿ��ˣ��ڼ�����Զ���ܼ��ɽ�����һ�����ǿɹ������Ŀռ��Ϊ������ ������������С�̴��¹ɾ��н�ǿ�ɱ��������������ʽ�ļ����λ��һ������һ��Ч�棬һ����ҵ���������ʵ��͡�ת����Ƴ�����������Ӧ����һ���ϴ������ᣬ�Ӷ��Գ��ڴ����ʽ�ͳ�������ʽ�����������������˳���С�̴��¹��������һ�ֹ�����ͣ�߳�����������Ͷ���߿ɻ���Ͷ�����о�� ������ˣ�Ͷ���߿ɹ�ע�ɸ�ǰһ�귢�С���ҵ��֧�š��������С���ҵ���г����ԽϺá������������Ƿ���Խ�С�ĸ��ɣ����¹�����ǰ�����ʵ���ע�� �����ɹ�ע�ġ�ӭ�¡���� �����塢ȯ�̸���ɣ����¡����Ե�ɱ��� �����������ʣ�IPO��������ȯ�������й�˾�Ͳι�ȯ�̸���ɴ���ʵʵ���ڵĺô���Ͷ��ҵ������ȯ���µ����������㣻δ���ι�ȯ�̵����й�˾Ҳ��ֱ�ӻ��棬�ھ�ȯ�̸���ɾͳ�Ϊ���Ǿ��¡����Ե�ɱ��ﵡ� �������Ź��л�,ȯ��ҵ�����������ʱ��,���롰Ť��Ϊӯ���Ρ���������ͳ��,ȯ�̽���1-5�¾��ͺ���Ӫҵ�����빲��500��Ԫ������ȯ��1-5�¹�Ʊ�����,ͳ�Ƶó�ȯ��1-5�¾�������Լ116��Ԫ�����ݳ�������,ȯ��1-5����Ӫ����Լ120��Ԫ�����������鱬��,����ȯ�̽���ǰ������Ѿ�ȡ���൱����������,����,�Ϻ�һ������Ӫ��ҵ�������Ĵ�����ȯ��ʵ�ֵĵľ�������10��Ԫ����,����һ�Ҵ�����ȯ��Ҳ��6�����ҵ�ӯ������Ȼ,��ʹ���������𱬵�������,��һҵ�������൱���˵ġ� ������ȫ�꿴��������������,��������ÿ���վ��ɽ���ͬ��������115.5%,������ʷ���ˮƽ,����Ԥ��ȫ���ʵ�ֹ�Ʊ��������6.6����Ԫ,ͬ������103.7%������Ŀǰ�Ľ���ˮƽ��,ȯ�̾���ҵ��4000����5000��/���Ӫҵ�������������й�����IPO�ĵ�̨,��־��ȯ����һ����Ӫҵ��Ͷ��ҵ���ȫ��ָ�,�⽫��Ϊ����ȯ���µ����������㡣��Ŀǰ֤ȯ�г����ƶȱ��,����Ϊ����ȯ���ṩ�ȶ���������Դ,δ����G����(��Ѷ ���� ��̳)Ϊ������ȯ�̷�չǰ���൱�ֹۡ� �������¹�IPO����ʽ��բ,һ�������ȯ�̳���ҵ��Ļ���,ͬʱҲΪȯ�������������ʴ��˴��š��ɴ˿ɼ�,δ���ι�ȯ�̵����й�˾Ҳ��ֱ�ӻ��档Ŀǰ�ι�ȯ�������й�˾��������Ҫ��������������1������Ȩ�淨����ȯ��ҵ�������й�˾�ܹ���Ͷ�ʱ�������ȯ�����棻2�����ȯ�̵ķֺ죻3��ȯ�������ƶ�������й�˾Ͷ�ʼ�ֵ������ǰ���г�����G�Ÿ��(��Ѷ ���� ��̳)��G�ɴ�(��Ѷ ���� ��̳)��G����(��Ѷ ���� ��̳)�Ȳι�ȯ�����й�˾������,���ǻ������Ԥ�ڣ�����G���š�G��Դ����ֻ����ȯ�̺����ϸ����⣬�ι�ȯ�̵����й�˾���У� ����G������(��Ѷ ���� ��̳)(600249)����˾ÿ�ɺ�0.34��G���Ź�Ȩ,Ŀǰÿ�ɾ��ʲ��������Ͷ����ֵ,���ʲ��Ѿ�����11Ԫ,���иùɾ���һ������DZ���� ����G�ɴ�(600739)����˾Ϊ�㷢֤ȯ��һ��ɶ�,ÿ�ɺ�1.1�ɹ㷢֤ȯ��Ȩ��Ŀǰ�㷢֤ȯҵ������,��G���Źɼ����,�ù��������ǿռ䡣 ������̩����(��Ѷ ���� ��̳)(600881)����˾�ιɶ���֤ȯ,����20%�Ĺɷ�,����Ȩ�淨����Ͷ������,δ����˾ҵ���������ִ������,�����ʵ���ע�� ����G����(��Ѷ ���� ��̳)(600754)����˾���г���֤ȯ1.5�ڹ�,����֤ȯ��Ϊ�����Ե�ȯ��ҵ������,ҵ������Ѹ��,ǰ������,�ùɾ���һ��Ͷ�ʼ�ֵ�� ��ر����� ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

| ������ҳ > �ƾ��ݺ� > ֤ȯ > �¹�Ƶ�� > ���� |

|

��֧��Flash

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| Ů��Ǯ����ô��ͼ�� |

| 21���Ϳ�Ǯ�������� |

| ��������װ�������ˣ� |

| 1000ԪС���Ǯ |

| ����������н�����ܲ� |

| һ��ԪͶ�� ��ʮ�� |

| ��������������� |

| ��������Ʒ��Ŀ���� |

| �᳦���ߵ�ʤ�أ��� |

| ��������������ʱ�� |

| ʹ��������ͻ�ƣ�ͼ�� |

| ��ɫ��ʧ���������� |

| ��������֮���Ʒ� |

| ��Ѫѹ�������·��֣� |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |