大同煤业:潜力巨大的动力煤龙头 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年06月06日 21:33 证券导刊 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

近年来,公司规模与效益稳步增长,财务稳健、收益质量佳,清晰的战略定位确立了公司的发展前景。本次IPO募集资金拟投资的塔山矿井及配套洗煤厂、铁路专用线将成为公司未来主要的利润增长点。 国金证券 龚云华 公司主要从事煤炭采掘、加工和销售业务。目前,核心资产包括4个煤矿、13个综采工作面;公司矿井采煤机械化程度达100%,掘进装载机械化程度达到100%。 大同煤业下属的煤峪口矿、同家梁矿、四老沟矿、忻州窑矿4个矿,属于大同煤田,全部位于口泉沟,所采煤层为侏罗系煤层,可采储量3.80亿吨,为天然的优质动力煤,产品只需经过筛选过程便可直接销售,具有较强的成本优势。其主要客户包括华北电力、华能电力、大唐电力、宝钢集团、首钢集团等;与大型企业集所建立的长期、稳定合作关系将对公司发展奠定坚实基础。 存量资产产量规模与效益稳步增长 大同煤业现有4个煤矿产能规模按核定产能计算,在1100万吨左右。现有4个煤矿属于成熟型矿井,开采规模增长潜力不大。但是,在煤炭价格大幅上涨的同时,公司毛利率保持了持续、稳定的高位水平;相比同行业其他公司的毛利率来看,处于较高水平。 图表1:大同煤业规模、毛利率位居同类公司前列

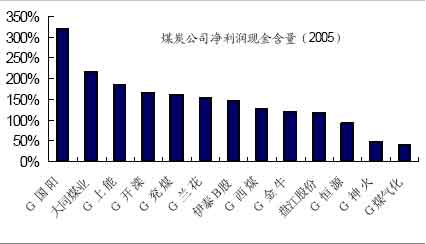

来源:相关上市公司年度报告数据、国金证券研究所 财务稳健、收益质量居同行前列 大同煤业财务稳健,整体债务水平在合理范围内,IPO募集发行筹集资金将有利于公司改善财务结构,降低负债率水平,满足新项目投资需求。 截至2005年12月31日,公司负债总额为314,699.15万元,资产负债率为55.39%(母公司报表口径)。由于新建塔山项目资金需求较大,公司合并报表增加了负债率水平。公司流动负债为172,798.68万元,占负债总额的54.91%;长期负债为141,900.46万元,占负债总额的45.09%,负债结构较为合理。公司IPO后,其负债率将下降到45%左右。在流动资产构成中,货币资金占71.76%;应收账款仅占6.2%,存货水平占8.21%左右,相关指标显示公司销售旺盛,回款效果较好。公司的净利润现金含量位居同类公司前列,显然其收益质量较好。2005年,公司经营活动产生的现金流量净额为99949.84万元,每股经营现金流为1.79元,净利润的现金含量高达216.4%。 图表2:公司收入质量位居同行前列 来源:公司招股说明书、国金证券研究所 清晰的战略确立发展前景 公司规划在5~10年内建设成为国内一流的煤炭采选及深加工企业和具有国际竞争优势的大型现代化煤炭企业。同煤集团所在矿区已被列入国家重点开发的13大煤炭基地建设,大同煤业必然面临着良好的发展机遇。 公司制定了资源储备、产业整合、规模化经营、产业深化等方位的公司战略。我们判断,公司的资源储备和产能扩张发展战略清晰,无疑是决定公司发展前景的基础因素。 图表3:明晰的战略定位确立公司发展前景

来源:国金证券研究所 募集资金运用分析:公司未来主要增长点 大同煤业本次IPO募集资金拟投资项目主要是:塔山工业园项目、矿井技改项目等。我们预期:募集资金投资的项目将成为公司未来的主要经济增长点。 图表4:募集资金投资项目

来源:公司招股意向书、国金证券研究所 1、塔山矿井及配套洗煤厂 塔山矿井项目是国家重点支持项目,发展前景乐观。矿井煤炭地质储量50.74亿吨,工业储量47.64亿吨,可采储量30.71亿吨,其中主采煤层可采储量26.47亿吨,占全矿井可采储量的86.19%。 塔山矿井按照建设高产高效现代化矿井的模式进行设计。主要生产设备将由国外引进,技术和装备属世界一流,矿井采煤综合机械化程度达100%。塔山矿井已于2003年2月1日正式开工建设,截至2005年12月31日,已累计完成矿井巷道工程16,302米,完成首采面投产所需总进尺的88.81%,矿井主要设备已到货安装,首采面设备进行了地面联合试运转,预计将于2006年下半年投产。 塔山选煤厂为塔山矿井的配套设施,全部入选原煤均来自塔山矿井,矿井设计原煤年产量达1,500万吨,所产原煤全部入洗,入洗后商品煤产量约为1,050万吨。 塔山矿井主要面向电力用户供煤,煤炭市场价格管制放松后,计划内电煤价格仍有一定上升空间;因此,塔山矿井前景乐观。 除塔山矿井及配套洗煤厂项目外,募资投向的塔山铁路专用线年运输能力可达2,000万吨。截至2005年12月31日,塔山铁路专用线各项工程建设已顺利完成,且具备验收条件,但尚未完成工程竣工验收。自此,公司的经营发展均不会受到铁路运输能力的制约。 2、同家梁矿技改项目预计06年11月投产 同家梁矿2005年底核定产能为300万吨/年,本项目主要解决同家梁矿主井提升能力及与之相应的地面筛选装运系统。其技改的重点是该矿的提升能力和筛选系统,随着项目投产完成,该矿的年提升能力将提高到350万吨左右。 3、5万吨高岭岩深加工项目前景较好 高岭岩深加工是利用塔山矿井开采煤炭和加工洗选煤炭过程中废弃的煤矸石为主要原料,对矸石中伴生的优质煤系高岭岩进行深加工,生产出附加值高、国内市场紧缺的煅烧高岭土,使煤田中与煤伴生的高岭土资源得到合理利用,项目前景较好。该项目处于前期准备阶段,将于公司募集资金到位后开工,建设期18个月左右。因此,我们暂时不考虑预期盈利。 估值分析与定价 目前,国内A股市场煤炭板块的平均动态P/E值为13.18倍左右,中值P/E在11.82倍左右。我们判断:综合考虑行业景气、资源价值和企业成长性,国内煤炭股估值偏低,重点煤炭类公司估值具备提升空间。 参考中国神华(1088.HK)在香港的估值水平(13.94X2006P/E),大同煤业可以考虑适当折价。但考虑大同煤业本身在A股市场的行业地位,募集资金的见效周期等因素,按照2006~2007年的业绩预期,我们预期其二级市场发行参考合理价值在12倍P/E左右是较为合理的。对应地,公司合理市值在5950.27百万元~6775.07百万元;即每股合理价值在7.11元~8.10元左右。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 证券 > 券商集萃 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 韩国亲子装,新生财富 |

| 美国比萨店诚邀加盟 |

| 姊妹开店!!! |

| 治帕金森―已刻不容缓 |

| 我国治肿瘤获新突破! |

| 眩晕症美尼尔--脉管炎 |

| 清除“口臭”爽 爽 爽 |

| 数万子宫肌瘤患者首选 |

| 1000元小店狂赚钱 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |