��������IPO��һ�� |

|---|

| http://finance.sina.com.cn 2006��06��06�� 18:05 ֤ȯ���� |

|

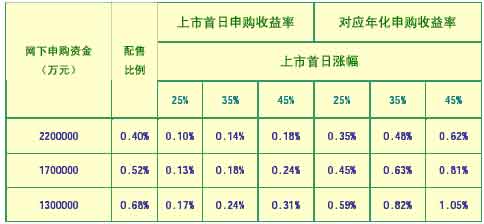

�����ܵ��� ����2006��5��25�գ��й����ʹ��̹ɷ�����˾�����״ι�������6000��ɹɷݵ��й������飬���Ȩ���øĸ���ж�һ��֮�õ�IPO�������¿����� �����й�����(002051)��Ϊ���ϻ��Ϻ��еĵ�һֻȫ��ͨ��Ʊ�ؽ��ܵ��г��Ĺ㷺��ע����˾���η��к��ܹɱ����ﵽ19,000��ɡ���˾ԭ�ɶ�����ŵ��Ʊ���к�36�����ڲ���ͨ��6��5��Ϊ�깺�ɿ��գ�Ԥ��6��19�����С� �������֤ȯ���Ȳ��ɳ��Ĺ��ʹ��̳а��� ��������ѯ�ۣ�7.44-8.56Ԫ ���������۸�8.93-10.28Ԫ �������̳а��Ƿ���ó��һ����ʽ�������豸�ͼ�����������������ݣ�Ŀǰ���ʹ��̳а��г�����ŷ���յȷ�����ҵĴ�а���¢�ϣ������ҹ��ۺ�ʵ�������ʾ������ͼ���װ��ˮƽ��������ߣ��ҹ��а���ռ���ʹ��̳а��г��ݶ��Ȳ���ߡ� �����й�������Ӫҵ��Ϊ���ʹ����ܳа�����������Ϊ�����豸�뼼�����ڣ������÷ְ���ʽִ����Ŀ�������ơ��豸����ϳ��ڡ���ˣ�ҵ������ʽ������ģ���漰��㡢��֯�Ѷȴ���Ŀ�������ڳ����ص㣬�����ܹ����г�����Ӱ��ϴ� �����й�������Ϊ����225�������ʳа���֮һ���������Ӫҵ�������ȶ���150λ���ң��ڹ��ʹ��̳а��г�����һ������������˾���ʳ�������������ǿ��2005�������ҹ�����а���26λ(��ͬӪҵ��)������06��4��31�գ��ֳֺ�ͬ���4.72����Ԫ�� ��������ʹ��̳а�ҵ����ص����Ӧ����˾�ľ�Ӫҵ��Ҳ���ֳ������ʲ������ߡ���桢Ӧ���˿�������ʲ�������ë������ͬ��Ŀ���䶯���ص㣻��Ӫҵ��Ҳ�����Ų�ͬ��Ŀ֮���νӲ�ͬ����������� �����й����ʵ�Ͷ���������ڣ���˾��ũҵ���̡�������ʩ��������ʾ�������ͻ��������ִ����Ŀʵ��������ѭ������Ŀ�������㣬Ŀǰ��ǩԼ��ִ�еĹ��ʹ��̳а���ͬ12������ͬ���41301����Ԫ�����к���������漰���9����Ԫ����˾δ������ĸ��ٳɳ����м�ʵ������ ������ֵ�����ѯ�۽��� ������˾����ִ����Ŀ�γ�����ѭ����δ���������Ŀ�������㣻����˳���������Ա�֤δ��3���ҵ������������������Թ�ֵ���;��Թ�ֵ�����õ���˾�ĺ����۸�Ϊ8.93��10.28Ԫ��������ѯ������Ϊ7.44��8.56Ԫ�� ������������ ������˾��Ҫ��Ӫ���ʹ��̳а���Ŀ��������Դ�ھ��⣬������Ԫ���㣬��������ֵ���ڣ�����һ�������ʧ���գ���˾�������Ӧ���˿�Ȩ��ת�õİ취��ܻ��ʷ��ա� ������˾����ҵ�ֲ������ڸ��ʽ���й��̿�����㣬���ڸ�����ܵ�����Ŀ��ͬԼ���տ�����빤�̽����ʵ�ʽ�չ��ֱ����أ��ڻ�Ʊ�����ӳ���̽��Ȳ���ʱ�ķ��ա� ������˾ҵ������������ڳ���Ӧ�տ������ߵ��ص㣬��˾��ȡ����ִ�к���ǩ��������г��ڳ����Ŵ���Ŀ��Ͷ���˳��������ա���δͶ���������ñ��յ��г��ڳ����Ŵ���Ŀ��Ӧ���˿�ʹ�ø��ߵĻ�������������� ��������֤ȯ��������ҵ������ɳ� ��������ѯ�ۣ�7.00Ԫ �������ж��ۣ�11.08~12.90Ԫ �����й�������Ҫ�����ޡ����������ĵ���������ҳнӹ��ʹ��̳а�ҵ�а���ҵ��Χ��Ҫ�漰ũҵ���̡�����ˮ�����ݽ����Ȼ�����ҵ����λ�����ڡ����豸ó��Ϊ���ĵĹ����ܰ��̡�+����Ŀ�����̡��� �������ʹ��̳а��г�����������ʵ��20%���������侰���Ⱦ�����ȫ�������ʡ�����Ͷ�ʷ�չ�뾭��ȫ�̶ȵļ��Ԥ�ڹ��ʹ��̳а��г��Դ��ھ������У�������Դ����ȵ��������ҹ�������ȫ����Ӱ����������ҹ�����а����̽����������������Ҫԭ��Ԥ�ڡ�ʮһ�塱�ڼ��ҹ�����а������������ʴﵽ15%�� �������ʹ��̳а��ĺ��ľ�������Ҫ����������������������������������ϣ��й�����ȱ�����Եĺ��ľ������������ڹ��ʹ��̳а�����������Ҫ��ߵ��������Թ��ʹ��̳а���ҵ��˵�������ʱ���ļ�Ч�ٶ����ñ�������ҵ���죬�����й����ʶ��ԣ������ܹ��������ҵ������ͬ�������� ��������Ԥ�ڹ�˾2006~2008��EPS�ֱ�Ϊ0.447��0.516��0.555Ԫ��ͬ�ȷֱ�����19.7%��15.5%��7.6%�� ����Ԥ�ڹ�˾����ѯ��Ϊ7.00Ԫ�����ж���Ϊ11.08~12.90Ԫ����˾������ֵΪ8.05~8.94Ԫ�� ����ƽ��֤ȯ�����ʾ����������� ��������ѯ��:10.50��12.50Ԫ ���������ɼ�:12.90��15.05Ԫ �����й������ڹ��������ϣ�ʵ�����ʻ������������ƶ����ϵĹ����ƶȣ�һ���棬�������ҵ�Ľ�����ݣ���һ���棬Ҳ������ҵ��չ�IJ�ȷ���ԡ� ������˾�Ǿ��й��ʾ���������ҵ���ڹɶ��������г����顢�˲Ŵ������г�����ȷ��涼�������Ե����ƣ���Ҳ��Ϊ��˾������չ�Ļ����� �����������ǵ�Ԥ�⣬����̯�����ܹɱ������06��EPSΪ0.43Ԫ��07��EPSΪ0.49Ԫ���ӹ���������ҵ����ӯ�ʿ���ƽ����ӯ��Ϊ26����������Ϊ���й��������к�ĺ�����ӯ�������ﵽ30~35������Ӧ�Ĺɼ�Ϊ12.90~15.05Ԫ�������¹������Ƿ�20%���㣬��Ӧ���깺��10.50~12.50Ԫ�� ����������ʾ �����г��IJ����Ժ��ʾ��ƵIJ��ȶ�����Ӱ�칫˾��Ӫ����Ҫ���أ���������һ���IJ�ȷ���ԡ� ������ҵ֤ȯ����ͬ�����ḻ ��������ѯ�ۣ�7.5-8.5Ԫ�� ���������ɼۣ�8.9Ԫ-9.9Ԫ�� �����й����ʵľ�����ˮƽ������ҵ������ˮƽ����˾������������ıȽ����ƣ���Ŀ���г���λ�ڶ����ǡ����������ȷ�չ�й��ң�Ŀǰ��˾�Ѿ������������IJ��ֹ����γ��˽Ϻõ��г�Ӱ������ ���������Ľ��������й�˾�Ƚϣ���˾��ӯ��������Խ�ǿ�������깫˾��ӯ������ˮƽ�����½�����Ҫ�ǹ�˾��������ڹ�ܷ��յĽǶȳ������������Ӹ���Ŀ�ı��ء� ������˾Ŀǰ��ͬ������Ϊ�ḻ����ǩ����ִ�еĺ�ͬ����41301����Ԫ����ҵ��ǩ���������¼����ʵ��ͬ���Լ9����Ԫ�����й������Ʒ�������̻�Ȳ��ű�����Ŀ200��������������ص����20����� ����ļ���ʽ���Ҫ�����ڲ��乫˾��ǩ����Ŀ�������ʽ�֮�ã������Ч�治̫���ԣ�������ļ����ʵ�˹�˾���ʽ�ʵ������Ч�ؽ������ʲ���ծ�ʣ������ڹ�˾�Ժ�������͵Ĺ��ʹ�����Ŀ�� ����Ԥ��06-08�깫˾��EPS�ֱ�Ϊ0.42Ԫ��0.47Ԫ��0.51Ԫ����Թ�ֵ�õ���˾���к�ĺ����۸���8.9Ԫ���ң�DCF��ֵ��ʾ��˾�����ڼ�ֵΪ9.9Ԫ���ң����ǵ����м۸����һ�����ȵ��ۼ�ЧӦ������ѯ��������7.5-8.5Ԫ�� ��������֤ȯ�����������ʿɹ� �������ж��ۣ�8.95-10.88 �����й���Ϊ��������Ĵ����ˣ����ʹ��̳а���һ���̶���Ҳ��Ԯ����Ŀ֮һ���й�������Ҫҵ�����ڵ���������ң���������Ϊ��һ���̶ȹ�ϵ�� ������˾�Թ��ʹ��̳а�Ϊ��������ҵ��Ϊ�����豸��а������ڣ�����Ŀǰ���ʹ��̳а��̵�ͨ��������ʵ�������ڡ�����ó���̡��� ������ֹ2006��4��30�գ���˾ǩ���ͬ����ۼ�Լ9����Ԫ��������Чִ�У��ɱ��Ϲ�˾ȡ���ȶ��ľ�Ӫҵ���� ������˾���к���ͨ�ɱ���Ϊ6000��ɣ���ɶ���Ը������Ϊ36���£�ҵ��ƽ�ȣ�ļ���ʽ�Ͷ����Ŀ�ȶ��� �������۽����� ����ѯ�۶���������1200��ɲ����й��������ۣ�����������11%��19%֮�䡣 �������ģ�ʽ���������깺ʱӦ���ǿɱ����棬�����ؼ۸���㣬�껯���������Գ���3.25%�����������ƫ�ͣ���������ͨͶ���߶��ԣ��깺���ɿɴ����������棬ֵ�ò��롣 ����������ʾ�� �������ʷ��յĿ��ƶԹ�˾ҵ��Ӱ�콫������ �����ڹ�˾����֮ǰ���ι��Ϸ�֤ȯ����˾�������Ƿ���ж�Ԫ��Ͷ������Ͷ�ʷ��յĿ�������ֵ�ù�ע�� ������˾ǰ������10%����˰���Ż����ߣ�����˰���Ż����ߵĸı�Թ�˾ҵ�������Ӱ�졣 ������������������깺���� ����ѯ��ˮƽ�����»� ������������֤ȯͶ�ʻ���ȯ�̡�����Ͷ�ʹ�˾������˾�����չ�˾�����ڵ�34�һ������г���ѯ�ۣ��й����ʽ���������ȷ����6.17Ԫ-7.4Ԫ֮�䣬����Ӧ����ӯ�����䰴2005�꾻�����к��ܹɱ�����Ϊ16.54����19.83����������ǰ�ܹɱ�����Ϊ11.32����13.57�����Ƚ�2005���ϰ����IPO����ˮƽ��2005�갴���к��ܹɱ��Ƶ�ƽ����ӯ��Ϊ18.07����20.43����������ǰ�ɱ��ƣ���Ϊ12.56����14.05�����˴��й�������Ϊ��ȫ��ͨIPO�������ѯ���ļ۸�ˮƽ��2005�������»��� �������¿ɲ����깺����149�� �����˴οɲ����й����������깺�������������149�ң������е�֤ȯͶ�ʻ����ɸ�֮ǰ�ɲ���IPO�깺�Ļ���ݶ�ԼΪ2655�ڷݣ�����ֵԼ2400��Ԫ����Ŀǰ�Ļ���ݶ�ԼΪ2467�ڷݣ���ֵԼ2970��Ԫ����������Ȼ����ֵ���ӣ������˽�Ŀǰ�����λҲ�������ӣ��ɶ��ò����깺���ʽ���������������ޡ����ܵ������깺�ʽ��ģ����2005�������깺�ķ�ֵΪ��333��Ԫ��ƽ��ˮƽԼ78��Ԫ�����У�������5800�ڹ��вĹ������¶����ʽ�Լ155��Ԫ�����������ο�ֵ���Լ�2005���°������������ģ�Ľ�һ����������غ��깺�������ƣ����dz����������깺�ʽ�Χ����130��Ԫ��220��Ԫ֮�䡣 ����ģ�����۱������깺������� ������1��ģ���������۱������깺����Ԥ�� ����ע��1�� ���깺���ۼƣ� ����2�� ���������Ƿ��ο�2005��ľ�ֵˮƽ�� ���������깺������ = ���������Ƿ� ����ǩ�� ����3�� �껯�깺�����ʿ��������깺������3���£����깺���������깺����������֮����ڡ� �����깺���� ������������������Ͷ���������۲��������깺�� ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

| ������ҳ > �ƾ��ݺ� > ֤ȯ > �¹�Ƶ�� > ���� |

|

��֧��Flash

|

| �� �� ר �� | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |