全球视野下的A股估值比较及投资选择(2) | |||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年08月10日 16:10 证券导刊 | |||||||||||||||||||||||||||||||

|

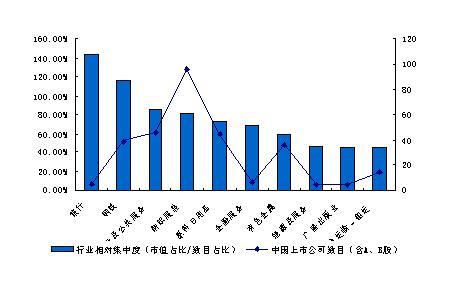

图1:上市公司相对集中度排名居前的国内行业

数据来源:Reuters,兴业证券研发中心 总体来看,中国股票市场在估值的国际静态乃至动态比较中,目前已经进入了合理的可比区间,历史上封闭市场时期所存在的明显的高估现象已经被四年多的下跌和经济增长所

2、行业比较框架下的优势选择 按照MSCI的分类,我们对全球不同行业的前10名企业估值情况逐一进行了统计,并以之为标杆,来测算中国上市公司在全球市场比较中的投资吸引力。从行业选择角度来看, 钢铁和纺织是全球市值占比靠前的行业,其中的优势公司估值合理,宝钢股份是唯一挤身行业市值前10名的A股上市公司,具备较强的代表性和投资吸引力。 国内化工行业在全球比较中具备更强的盈利能力,估值优势非常明显。但是,其中可能蕴涵着较多的政府管制及扶持因素,存在一定的政策风险。 国内银行业估值与成熟市场大型银行股估值接近,但在同等规模银行估值比较上显示劣势。我们担忧大型国有银行海外上市,可能会使得国内银行业上市公司失去代表性。 汽车行业静态估值具备吸引力,我国的上海汽车、长安B等多数估值指标已经低于全球其它汽车企业。但汽车行业集中度偏低,竞争过于激烈,兼并重组将是必然的。 国内电力行业全球比较的估值合理,是值得关注的防御品种。中国尚未完全启动的消费市场酝酿行业巨头企业,如休闲旅游业、造纸、食品及家居、商务服务、电子技术、电器设备、饮料烟草业、数据处理技术、健康及个人护理、零售等相对集中度低的行业,需要借助竞争与整合提升投资吸引力,估值将存在个股机会。 二、历史比较:开放趋势、经济周期与汇率波动下的股票市场 市场开放、经济周期、制度变迁等因素所诱发的资本流动,决定了A股未来的估值水平及变化趋势。其中,市场开放与QFII推进进程及股票市场的国际地位相关;而经济周期则与该国的经济发展模式与内在波动规律相关。从历史上来看,亚洲新兴市场都经历了市场开放与经济波动的过程,美国股市则经历了多次重大经济波动。以上述历史数据为考察对象,有助于我们分析当前A股市场在市场开放、经济波动双重因素作用下的中长期运行趋势。 1、QFII的开放之路:封闭走向开放的股市演绎过程 国际资产定价模型认为,股票市场自由化可以减少自由化国家的股权资本成本。QFII所带来的市场开放,将使得封闭市场的资本成本下降,股价指数趋于上升。Kim和Singal(2000)对20个新兴股票市场在自由化前后的波动性、收益率与股市效率等方面进行了统计分析,发现若将20个新兴市场作为一个整体,在市场开放后其月度收益率明显提高。股票市场开放后,收益率一直上升12个月,然后开始下降,直到开放前的收益率水平,开放后第24个月的收益率水平跟开放前基本上持平。 我们分别对台湾、韩国、印度在推出QFII之后的股市表现进行观察,可以发现一个比较一致的现象:上述市场在引入QFII之后,早期均出现了不同程度的上涨,但随后很快都进入了价值回归的结构性调整,最后成为与经济波动更加密切相关的市场。 我国从2002年12月23日推出QFII制度,沪深股市也出现了1年半左右的热炒行情,即所谓的大盘蓝筹股主导的价值投资热潮。但从2004年4月开始,A股市场就陷入了调整格局,2005年6月上证指数跌破1000点。从经验比较来看,在QFII初期热炒之后,2-3年的下跌调整是QFII推出后,封闭市场转向开放的经验数据,随后市场将依据QFII推进速度、以及宏观基本环境的不同,分别出现振荡(或者振荡上升)的行情。从股票市场规模和经济发展速度来看,印度市场与中国市场具备一定的相似之处,那么印度推出QFII之后的股市走势对于中国市场可能具备更强的参照意义。 表4:相关市场推出QFII之后的表现

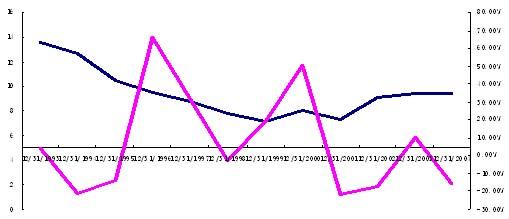

数据来源:兴业证券研发中心 2、经济周期波动:股市如何面对周期性经济 经济的周期性波动是一种非常正常的经济现象。芝加哥大学的Eugene Fama利用美国1953-1987年月度、季度和年度的数据进行的回归分析发现,股市收益率和未来产出的增长率之间有显著的正相关关系;WilliamSchwert(1990)在Fama 的基础上利用美国1889-1988 年整整100 年的数据进行的实证检验同样证实了这一结论的可靠性。其后大量的研究结果都表明:股票市场的发展和经济增长之间有很强的正相关关系。在新兴市场由封闭转向开放的进程中,证券市场的波动与宏观经济的联系程度更加紧密。 我们简单统计了台湾、韩国、印度等新兴市场宏观经济波动与股票市场走势的关系(见附录),发现上述封闭转开放的市场,股市运行与GDP增长率的相关性显著提高。我们统计A股市场波动与宏观走势的相关性也同样可以发现:在2001年之前,股市与宏观经济波动呈现负相关;但在2002年之后,股市与宏观经济波动呈现出较为明显的正相关关系。因此,我们可以大致认为:2002年以来,中国股市在内在驱动力上,已经出现了一次新的重大转折,未来宏观经济的波动,将越来越对A股市场的走势起到决定性的影响。 图2:上证指数与GDP波动的相关性

数据来源:Reuters,兴业证券研发中心。注:1993-2001年,COR=-0.45;2002-2004年,COR=0.55 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| 新浪首页 > 财经纵横 > 市场研究 > 正文 |

|

| ||

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 油价狂涨!钱狂赚! |

| 超值名牌时装折扣店 |

| 虫虫新女装漂亮才被抢 |

| 名品折扣店聚财新模式 |

| 环境美化“钱”景一片 |

| 千年传承之致富秘方 |

| 美国休闲氧吧,狂赚钱 |

| 看盛唐茶庄如何赚钱? |

| 中国特色治疗精神病! |

| 万元办厂,年利百万! |

| 瑜珈美容俱乐部太赚钱 |

| 今年怎样投资赚大钱 |

| 新韩国快餐一月赚八万 |

|

|

|

| ||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|