近期我们分别讨论了《港股龙头估值溢价而A股折价》与《港股部分龙头PE超A股》,分别从两个角度讨论了港股与A股龙头估值的问题。本周,我们通过研究港股、美股与日股三个市场成熟市场的表现,继续讨论龙头的估值溢价的问题。

1. 海外聚焦:海外成熟市场,哪些行业龙头有估值溢价?

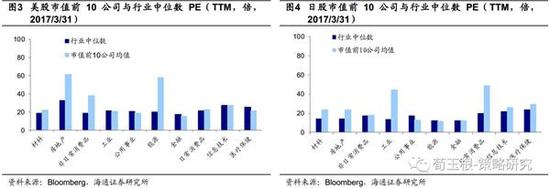

海外成熟市场,哪些行业龙头有估值溢价?本周我们继续比较香港、美国、日本股市三个成熟市场以及A股市场的龙头溢价情况,我们比较GICS一级行业的行业中位数PE值与行业龙头公司(市值前10)PE平均值,比较后发现三个成熟市场部分行业龙头溢价,而A股市场龙头折价。此前周报中我们已经分析,香港股市多数行业龙头公司PE相对于其行业中位数来说,存在显著溢价,这些行业包括材料、非日常消费、公用事业、能源、金融、日常消费、信息技术等。在美股中,房地产、非日常消费、能源三个行业龙头公司平均PE为分别为61.3倍、57.8倍、38.3倍,超过其所属行业中位数PE值(32.4倍、19.9倍与18.6倍),估值龙头存在明显溢价。在日股中,材料、房地产、工业、日常消费行业龙头公司平均PE值为23.4倍、23.6倍、44.2倍、48.9倍,远超其所属行业中位数PE值(13.7倍、14.1倍、13.7倍、19.6倍).

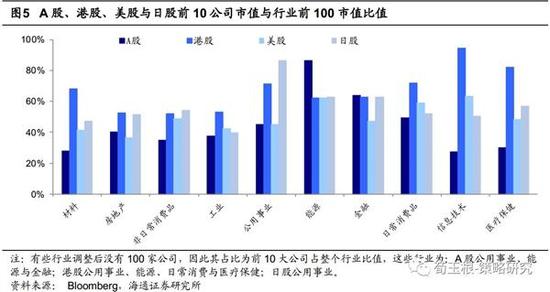

海外市场龙头规模相对较大。我们统计了港股、美股、日股与A股龙头公司(市值前10)的总市值占其所处行业前100公司总市值的占比。发现港股、美股与日股除去能源和金融业,多数行业龙头规模占比都显著高于A股。如在工业行业中,港股、美股与日股龙头规模占比分别为53.1%、42.6%与39.5%,都高于A股工业龙头公司占比37.3%;如在非日常消费行业,港股、美股与日股龙头规模占比分别为51.6%、48.6%与54.4%,都显著高于A股工业龙头公司占比34.6%。这表明海外龙头公司规模相对较大,而国内龙头公司尚处于发展中阶段,距离真正成为行业龙头还有发展空间。

2. 港股市场周跟踪

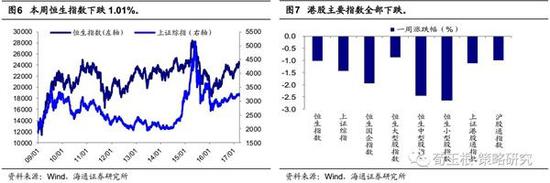

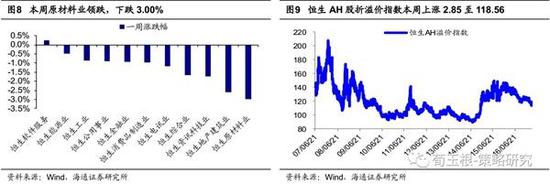

2. 港股市场周跟踪本周恒指下跌1.01%,恒生原材料业领跌。因假日即将来临缺乏来自内地市场的资金流入,且投资者在季末平衡仓位,本周恒生指数下跌1.01%,恒生国企指数下跌1.95%,上证港股通指数下跌1.12%。行业层面多数下跌,恒生原材料业领跌,跌幅3.00%,恒生软件服务业唯一上涨行业,涨幅0.25%。恒生AH股折溢价指数本周上涨2.85点至118.56,传媒行业依旧为平均溢价最高的行业,溢价247.2%,一周变化上房地产业变化最大,溢价增加10.4个百分点。

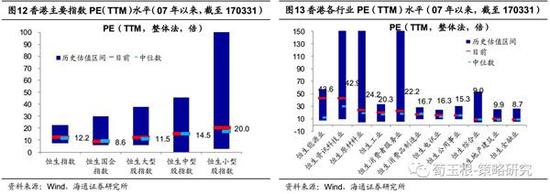

恒生指数PE12.2倍,PB1.15倍。行业估值绝对值来看,截至2017年3月31日,恒生指数PE(TTM)为12.2倍、恒生大型股为11.5倍、小型股为20.0倍、恒生国企8.6倍,行业层面PE较低的有恒生金融业(8.7倍)、恒生综合业(9.0倍)等;PB(LF)方面,恒生指数为1.15倍、恒生大型股为1.13倍、小型股为1.15倍、恒生国企0.95倍,行业层面PB较低的有恒生综合业(0.72倍)、恒生地产建筑业(0.84倍)和恒生能源业(0.89倍)等。与历史估值中位数水平比较,PE(TTM)方面,恒生小型股、大型股均高于历史中位数水平,恒生国企指数(8.5倍)和恒生中型股指数(14.5倍)低于中位数水平。行业层面低于历史中位数水平的有恒生金融业(8.7倍)、恒生公用事业(15.3倍)和恒生消费品制造业(16.7倍);PB(LF)方面,恒生指数和恒生大型股均低于历史中位数水平,行业层面低于历史中位数水平的有恒生综合业(0.72倍)、恒生地产建筑业(0.84倍)、恒生能源业(0.89倍)、恒生金融业(0.98倍)、、恒生电讯业(1.37倍)恒生工业(1.38倍)、恒生公用事业(1.3倍)、和恒生消费品制造业(2.01倍)等。

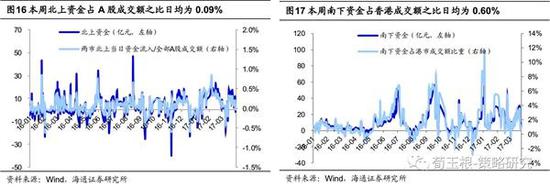

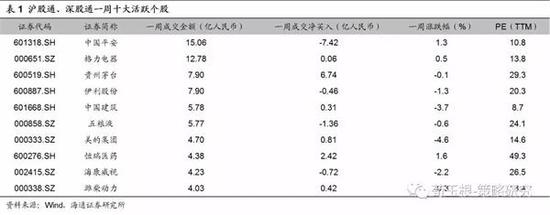

本周沪港通、深港通南下资金累计净流入22.18亿元。截止2017年3月31日,本周沪港通南下资金累计净流入14.33亿元,深港通南下资金累计净流入7.85亿元,合计22.18亿元,两市南下资金占香港成交额之比日均为0.60%,沪、深港通开通至今南下资金累计达3985.27亿元;沪港通北上资金累计净流入14.82亿元,深港通北上资金累计净流入9.63亿元,合计流入24.45亿元,两市北上资金流出占A股成交额之比日均为0.09%,沪、深港通开通至今北上资金累计达1943.90亿元。本周沪股通、深股通十大活跃个股为中国平安、格力电器、贵州茅台等。

3. 欧美市场及中概股

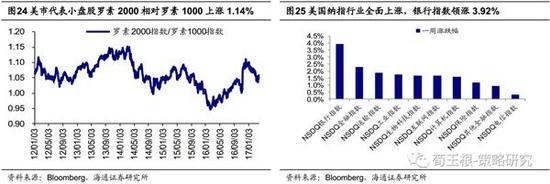

3. 欧美市场及中概股本周欧美股市上涨。本周稍早美联储包括主席耶伦在内的多名委员发表了讲话,整体偏鹰,市场对美联储加息预期已有所升温。周三公布的良好经济数据无疑又进一步支撑了美联储加息,股市对数据反映正面,美股受到明显推动。美股三大指数上涨,道指、标普500、纳斯达克指数分别上涨0.32%、0.80%、1.42%。行业层面全面上涨,银行指数领涨,跌幅为3.92%。欧洲股市方面主要指数涨跌不一,德国DAX指数上涨2.06%,法国CAC40指数上涨2.02%,英国富时100下跌0.19%。

道琼斯指数PE19.1倍,PB3.6倍。指数估值绝对值来看,截至2017年3月31日,道琼斯指数PE(TTM)为19.1倍、标普500为21.8倍、纳斯达克41.1倍,其他指数PE较低的有法国CAC40(19.6倍)、德国DAX(20.1倍);PB(LF)方面,道琼斯指数为3.6倍、标普500为3.1倍、纳斯达克4.0倍,其他指数PB较低的有韩国综合指数(1.0倍)、日经225(1.7倍)。与历史估值中位数水平比较,PE(TTM)方面,主要指数均高于历史中位数水平;PB(LF)方面,除了韩国综合指数(1.0倍)外,主要指数均高于历史中位数水平。

HXC 中概指数本周上涨。中概股方面,HXC指数本周上涨0.70%。个股方面瑞立集团(SORL)领涨,涨幅26.6%,尚高(天益嘉华)、搜房网等个股涨幅居前。个股热点:①百度达成协议以1.7269亿美元出售移动游戏业务。②阿里影业2016年收入9.05亿元净亏损9.59亿元。③腾讯扩大五年期贷款规模至46.5亿美元增幅超一倍。

风险提示。全球经济形势恶化。

(原标题:【海通海外策略周报】海外成熟市场,哪些行业龙头有估值溢价?(荀玉根、申浩))

(原标题:【海通海外策略周报】海外成熟市场,哪些行业龙头有估值溢价?(荀玉根、申浩)) 进入【新浪财经股吧】讨论

责任编辑:张恒星 SF142