董忠云、成果、宋进朝

截至2017年9月29日,上证综指年初以来上涨7.90%。虽然大盘整体上涨幅度有限,但板块的轮动效应带来了可观的结构性机会。今年以来消费、金融、周期和科技先后发力,在不同时间段大幅跑赢大盘。国庆期间外盘大幅上涨,美国三大指数再创收盘历史新高,香港股市在盘中创下10年新高。国庆假期之后A股的板块轮动结构性机会同样值得期待。

今年1月至4月家用电器和食品饮料涨幅分别达到13.32%和8.6%,大消费领涨;5月银行和非银金融涨幅分别达到5.53%和4.24%,大金融领涨;6月至7月有色金属和钢铁的涨幅分别达到28.72%和19.39%,周期类领涨;8月至9月15日计算机涨幅达到11.06%,科技类领涨。

图1:2017年板块轮动:各时期表现最优板块累计收益(%)

数据来源:Wind、中航证券研究所

回顾过去,我们认为年初以来板块的轮动受到了三个方面的影响:市场整体风格偏好、基本面的改善和国家队引导。我们统计A股历史的板块轮动后发现各板块轮动一遍后,常常会出现再次轮动的过程。但第二次轮动的力度和时间都会减弱,并且轮动速度明显加快。

从市场整体风格偏好来看,行业板块的轮动与市场的整体偏好高度相关,上半年随着蓝筹、价值的风格盛行,大市值、低估值标的占比多的家电、食品饮料、银行、非银金融、钢铁和有色金属等行业依次上涨。市场整体风格在行业上的映射对判断哪些行业会进入轮动行情提供了重要的逻辑依据。

从基本面改善的角度,我们以供给侧改革推出作为中国经济的重要分水岭,统计供给侧改革推出以来业绩改善最大的行业:银行、采掘、化工、房地产和钢铁行业的净利增加额最大。我们使用净利增加的绝对数额而非同比增加的原因在于以钢铁、军工、采掘等几个行业净利加总为负的情况普遍,同比增加的计算结论失去参考价值。从结论上来看业绩改善最明显的银行和钢铁行业参与到今年的板块轮动当中,基本面是判断板块轮动对象的重要依据。

图2:供给侧改革以来业绩改善(净利增加额)最大的行业排名

数据来源:Wind、中航证券研究所

从国家队引导的角度来看,上市公司2017年中报发布完成后国家队大举买入创业板的信息得到公布,这与创业板开始企稳反弹的时间节点吻合,也与估值更高、更具创业板属性的计算机板块进入板块轮动的时间节点吻合。

展望未来,我们认为决定板块轮动对象的核心因素在于各行业的估值和相对净资产收益率。

从估值的角度来看,使用整体法计算的市净率显示目前银行、采掘、非银金融、房地产、商业贸易的估值处于历史低位,目前市净率与历史最低值之差除以历史波动区间的比例分别为1.88%、3.17%、5.98%、6.51%和9.54%。另一方面家电、轻工、电子、医药和农林牧渔的市净率更加接近历史最高值。

图3:行业整体法市净率历史波动区间(2017年9月22日)

数据来源:Wind、中航证券研究所

注:横坐标百分比为当前市净率与历史最小值之差占历史波动区间的比例;净资产的测算使用2017年半年报数据

同时我们使用整体法对各行业的市盈率也做了测算,剔除负值之后统计结果表明银行、房地产、非银金融、建筑装饰和农林牧渔的市盈率处于历史低位。目前市盈率与历史最低值之差除以历史波动区间的比例分别为4.47%、6.48%、8.81%、11.79%和13.49%。另一方面有色、通信、电子、纺织服装和机械设备的市盈率更加接近历史最高值。

图4:行业整体法市盈率历史波动区间(2017年9月22日)

数据来源:Wind、中航证券研究所

注:横坐标百分比为当前市盈率与历史最小值之差占历史波动区间的比例

值得注意的是,在市盈率和市净率的统计过程中农林牧渔和家用电器两个板块的历史分位出现了背离的情况:市净率处于偏高的位置而市盈率处于较低的位置。这是因为近年来在净利率回升的拉动下两个板块的净资产收益率上升,即净利润的扩张速度快于净资产的扩张速度,因此从边际变化的角度来看市净率呈现上升而市盈率呈现下降的情况。

图5:农林牧渔整体法销售净利率与ROE 图6:家电整体法销售净利率与ROE

资料来源:Wind、中航证券金融研究所

净资产收益率是板块轮动对象判断之基本面改善因素的重要财务指标。2011年以来A股整体的净资产收益率一直保持下滑的姿态,2017年第二季度净资产收益率时隔六年之后企稳回升。总资产周转率同样在时隔六年之后出现了企稳回升。我们认为净资产收益率回升是总资产周转率回升拉动的结果:在供给侧改革的影响下资产的扩张速度被有效抑制到低于营收扩张速度的水平,使得总资产周转率出现了上升的情况,这也是整个经济系统的效率提升的体现。

图7:A股Q2整体法TTM净资产收益率

数据来源:Wind、中航证券研究所

图8:A股Q2整体法TTM总资产周转率

数据来源:Wind、中航证券研究所

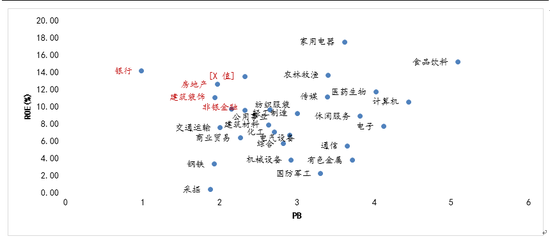

过去A股整体ROE的回升时间区间基本与A股走强的时间区间吻合。而各个行业当中ROE与估值匹配程度更高的行业在A股ROE整体回升的过程中表现更佳。因此在考虑A股整体ROE企稳回升这一重要变量之后我们对于板块轮动对象的判断需要落脚于各行业的ROE与估值的匹配程度。或者说我们应该考虑各行业ROE的“性价比”。以截至九月份的数据来看银行、房地产、建筑装饰、汽车和非银金融的净资产收益率相对于其估值而言性价比更高。

图9:TTM净资产收益率与PB匹配度(2017年9月)

数据来源:Wind、中航证券研究所

综上所述,2017年初以来板块轮动由整体风格偏好、基本面的改善和国家队引导等三个因素所决定。未来在这些逻辑的基础上,考虑到目前各行业的估值历史分位以及ROE整体回升的背景, ROE与估值匹配更好的行业创造超额收益的可能性更高。具体来看我们节后比较看好银行、非银金融和房地产等。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:白仲平