本文来自“雪球”网,作者为“Abner”,原文标题为《中国华融,尚未挖掘的金矿》。

2012-2016成长概况

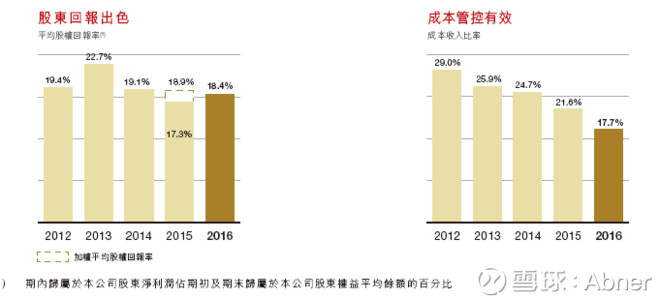

先来看看中国华融2012至2016连续5年出色的业绩表现:

资产规模年复合增长率45.5%,收入总额年复合增长率38.2%,归属于本公司股东净利润复合增长率35%,归属于本公司股东权益复合增长率35.5% ROAE(2016年)为18.4%,5年平均19.7%,成本收入比(2016年)为17.7%。

这6个逆天的数据一出,足以让投资者们一见钟情了。这是一家怎么样的公司能够保持如此飞速的规模扩张、如此高速的利润增长、如此快速的股东权益增厚、如此高的净资产收益率?这样的公司按照林奇的PEG估值的话30倍PE都低估了(PEG<1),再怎么着也得15倍PE吧?

中国华融股价HK$3.49(2.97RMB),0.96PB,5.3PEttm(按今年底来算约4.95倍动态PE),按2017年内分配的2016年股利(每10股1.506RMB含税),则股息率5.07%。这么优秀的公司给那么低的估值?这是天上掉金子吗?面对如此诱人的投资机会,我们来好好看一下。

业务概况

中国华融是当年朱相为剥离四大行不良资产而成立的中国四大国有AMC龙头,主要业务是承接国内银行、非银金融、非金融行业不良资产并运营升值,原先属于高度垄断行业,近年来由于经济下行期,四大AMC无法应付巨量生成的不良资产,政府放开了该行业,允许成立地方AMC,但“四大”多年来对不良资产运营的行业经验和人才积累,再加上其政府资源,预计3-5年内难逢敌手。

中国华融自1999年成立以来,经过多年发展,已获取除不良资产经营外的资产管理、银行、证券、信托、金融租赁、投资、期货、消费金融等多金融牌照,已发展成为以不良资产经营为主体的综合金控集团。公司目前主要有三大业务板块:

1. 不良资产经营业务(主业);

2. 金融服务业务:主要包含银行、证券和期货、金融租赁、消费金融等;

3. 资管和投资业务:主要包含信托、私募基金、国际业务等。

公司对三大板块的业务定位是:

不良资产经营业务是所有产品业务体系的基础;金融服务业务是构建综合性资产管理业务平台的重要组成部分;资产管理和投资业务是不良资产经营管理业务的延伸和补充。

中国华融截至2016年底三大业务板块收入占集团总收入规模的占比分别为:53.25%、25.68%、22.27%,可见其业务经营状况与其定位是完全匹配的,形成主业清晰、金融服务和资管投资并重的“一体两翼”综合金控格局。

主业不良资产经营情况

一碰到像平安、华融、信达之类的综合金融公司,我就头皮发麻,业务太多太复杂,我这样的懒人显然不愿意一项一项业务细看,采用抓住主业,副业只看关键业绩数据的方法,这样反而不至于陷入到细节中,达到观其大略的效果。好在华融的不良资产经营主业还是比较突出的,可以采用“抓大放小”的偷懒大法。

中国华融三大业务板块的重点子业务及其相关联的资产负债表中的资产项与利润表中的收入项的关系如下图所示。

(三大业务板块与核心资产项目和收入项目的关系)

华融的不良资产经营业务收入主要包括以下几大块,其历年业绩数据汇总如图所示。

a) 不良债权资产经营收入:包括收购处置类的“不良债权公允价值变动”所带来的收益以及收购重组类的“应收款项类不良债权收入”。收购处置类不良债权经营其实就是不良债权的倒买倒卖,低价收购不良债权后以一个更高的价格卖出;收购重组类不良债权经营是对流动性暂时出现问题的企业,凭借灵活的个性化定制重组手段(相当于对债务人的特殊情况定制约定新的还款金额、还款方式、还款时间、抵质押物与担保安排等),盘活有存续经营价值的不良债权资产,实现资产价值发现和价值提升,在风险可控的前提下追求较高的重组溢价。四大不良资产管理公司主要通过其对整体债权价值的发现、重估和提升能力来形成不良债权重组业务的核心竞争力。下面两张表是华融在2016年年报中披露的收购处置类不良债权经营以及收购重组类不良债权经营的情况。

华融在收购处置类不良债权经营上的去化还是相当快的,年初总额487亿,新增收购1067亿,当年处置966亿,年末总额仅596亿,相当于新增收购的1067资金在全年滚了一圈,形成15.9%的内含报酬率。

(收购处置类不良债权经营)

收购重组类不良债权经营方面的不良债权去化也比较快,16年初2221亿,年内新增收购2413亿,相当于年内收购了1倍于16年初的不良债权,到16年底的不良债权总额也仅仅较年初略微升至2686亿,年化收益率为12.1%。不良债权资产减值比率、不良债权资产拨备比、不良债权资产拨备覆盖率、不良债权资产抵押率这几个指标类似于银行的不良率、拨贷比、拨备覆盖率、担保比率指标。这也比较好理解,银行是经营贷款的行业,AMC是经营不良债权的,所以将银行的这一套指标中的贷款余额改头换面成收购重组类的不良债权资产余额就弄出来这套东西了。乍看一下,AMC版的“不良率”咋只有1.98%捏?这不是耍流氓吗?本来收购过来的全是不良资产,居然告诉我们这其中不良率只有1.98%?其实对AMC的收购重组类不良债权理解好了会发现这里的AMC版指标还是比较严谨的。将这里的不良债权资产理解为银行的重组类贷款比较合适,因为收购重组类的不良债权资产本质上就是对银行原先定义为不良的贷款进行重组后形成的新债权,新债权实际上已经是对原债权金额进行重新的资产重估后确定的,相当于已经对原债权中明显收不回来的部分减值过了。

说到这里,我们来设想一下,银行对重组贷款的拨贷比有8.8%吗?银行对重组贷款的拨备覆盖率有444.35%吗?这里肯定有朋友又要说了,这重组贷款发生不良的比率凭感觉肯定要高于普通贷款咯,给予相当于银行贷款大约2倍+的拨贷比和拨备覆盖率不是很正常嘛。那我们用华融年报中公布的数据来验证我们的感觉到底对不对,我们可以看到华融这块收购重组类不良债权资产在2015年的不良率为1.49%,2016年的不良率1.98%,2017H1的不良率下降至1.87%,看来数据告诉我们这不良债权资产的不良率也不是那么高嘛,而且跟一部分银行今年上半年公布的中报一样,不良率已经掉头向下咯。心理还没底的话,我们再来看下面这张华融不良债权资产的行业分布表,房地产行业占到56.8%,天朝老百姓都知道房地产行业的不良率如何,兴业银行17年中报中披露的房地产贷款不良率只有0.62%,这可是比零售贷款不良率都要低一大截啊!今年上半年连三四线城市的楼市都火爆异常,这些房地产债权质量如何大家自己掂量。

另外,本轮经济下行期不良重灾区的制造业,华融的不良债权比率占到13.3%,同样也低于兴业银行中报中公布的14.67%的制造业贷款占比。说到这里总应该对中国华融这家所谓“收破烂”公司的资产质量心理有底了吧。不良率比招行、兴业稍微差一点点,拨备比和拨备覆盖率却两倍于他们。最后我们再来看不良债权资产抵押率36.0%这个指标,这个指标代表有抵押物的不良债权资产总额占其对应抵押物总评估价值的比率,什么意思?就是华融的不良债权资产中有抵押物部分的债权背后都有2.77倍价值的抵押物托底呢。

(收购重组类不良债权经营)

(不良债权资产行业分布情况)

从不良资产经营收入构成方面来看,收购重组类不良债权经营占了不良资产经营总收入的40%~60%,最近的2017H1占比为39.41%。收购重组类收入项目2016全年同比增7.74%,17H1同比增18.79%;收购处置类收益16年同比增138.86%,17H1同比增长63.27%。看来华融对不良资产经营业务大头的不良债权经营方面在这两年有加速处置重组之势,总体不良债权经营收入保持了稳定的增长,同比增长约16.5%。

b) 债转股资产经营业务:这块收入中债转股的股息收入占比非常小,股息率也非常低(2015年0.6%、2016年0.92%),直接忽略。债转股资产处置退出收益在不良资产经营总收入中的占比不算高,且业绩不太稳定,这应该与债转股业务跟经济周期高相关性以及华融对退出时机把握的不确定性有关。这块收入16年相对15年下降了不少,而17年随着经济企稳预计会比16年增长不少,从17年H1相比16年H1同比暴增239.33%也能印证这块收益在爆发,而且17H1的债转股退出倍数居然达到逆天的5.14倍!

c) 基于不良资产的特殊机遇投资业务、基于不良资产的房地产开发业务:前者是华融对在不良资产经营过程中发现的存在价值提升空间的资产和存在短期流动性问题的企业进行投资,然后通过债务重组、资产重组、业务重组、管理重组等方式,最终以到期偿债、转让、回购、上市、并购等方式实现退出并获得增值的收益,从下表不难看出特殊机遇期投资分别取得了3.5%和15.4%的优异ROA、ROE表现;后者是对不良资产经营管理中获得的优质房地产项目进行重组、投资和开发,实现相关资产增值的获利。这两块收入目前均处于基本面共振状态,业绩增速惊人,同比都是翻番以上的增速,17H1已经给不良资产经营收入贡献度达到26%+了。

(特殊机遇期投资业务经营情况)

d) 其它收入项目在2016年后增速惊人,16年同比增长489.73%、17H1同比增长391.48%,但报表中对这块收入的披露非常粗略,只是说这是“不良资产经营分部的其他业务平台收入”,字面理解就是不良资产经营业务部干的金融服务业务或资管投资业务所创造的收入,估计大部分都是应收款项类资产的投资收入。

总体经营情况

三大业务板块ROE、ROA都有非常优秀的表现:不良资产经营放了7.49倍杠杆ROE就做到 20%+,真TMD比银行生意暴利多了。资产管理和投资业务这块类似于兴业银行的投资业务,16年ROE居然达到逆天的36.2%,看来华融跟兴业一样,16年资管投资这块的税前利润同比增148.6%都是狂搞应收款项类投资干出来的。金融服务业务收入中华融湘江银行贡献了半壁江山,业务都在湖南地区,资产规模相当于南京银行1/4,属于银行中绝对的小个子选手,未来得益于武汉、长沙地区都市圈的发展,业务还有非常广阔的发展空间。华融金融服务板块在16年ROE也做到20%+了,不过杠杆也是三大业务板块中放得最高的,达到14倍!比起不良资产经营,传统银行等金融业务确实逊爆了。三大业务板块在17年上半年分别取得50.4%、1.11%、55.63%的税前利润增长,总体取得29%的增长,业绩亮瞎眼!

华融资产负债结构

中国华融2012~2017H1的资产和负债结构变化情况如下面两张图表所示。总资产规模从2012年的3150亿增长至2017H1的1.66万亿,5年的复合增长率达到令人瞠目结舌的45.5%!资产端占比比较大的几块资产分别为应收款项类投资、以公允价值计量且其变动计入当期损益的金融资产、可供出售金融资产、客户贷款及垫款、其它资产。应收款项类投资历年都占到华融资产端配置的30%+,其中主要包括了不良资产经营部所管理的应收款项类不良债权资产和其他两大事业部的应收款项类投资资产;以公允价值计量且其变动计入当期损益的金融资产项目中包括不良资产经营部所管理的收购处置类不良债权资产以及其他两大事业部管理的相关金融资产,这部分资产配置长期保持在5~10%的配置比例;可供出售金融资产中包含了不良资产经营业务的债转股处置类资产以及其他业务部门的相关资产;客户贷款及垫款科目是华融银行业务的资产项目,占比8~12%之间;其他资产项目历年占比均不小,10~15%之间,其中包含了三大事业部的交易性金融资产、持有到期资产,以及存货、其他应收款等一系列经营性资产。可见华融资产端配置主要分布在与不良资产经营相关的资产项目上以及以应收款项类投资、可供出售的金融资产等投资类科目中,因此华融就是一家不良资产管理公司+投资银行。

(2012~2017H1资产结构图)

(2012~2017H1负债结构图)

华融负债端结构主要是借款、吸收存款、应付债券及票据,以及其他一系列公司经营性负债统统装入“其它负债”这一口锅里。根据华融16年年报中披露的利息支出数据我们可以大致测算出华融负债端借款、存款、应付债券的负债成本,并与两家大家公认的优秀的股份制银行的对应负债成本进行对比,吸收存款方面,华融成本在两家股份行中间,应付债券的成本是三者中最低的,占华融负债端绝对大头的借款成本较高,平均成本3.75%,其中约80%是信用借款,1年以内的短期借款占比约50%,2年以上的中长期借款占比约35%,公司在2016年为了抓住不良资产经营发展机遇期,借款项目同比猛增73.31%,而在17年上半年相比于16年底又环比激增21.88%,感觉华融负债端借款是挥之则来、想来就来,估计得到了财政部的大力支持,虽然借款成本高一点,但比起不良贷款经营业务的暴利(7倍多的杠杆,20%+的ROE)相比那都不是个事儿!

股东情况分析

中国华融前四大股东财政部、中国人寿保险(集团)公司、美国华平集团、远洋集团持有华融77%股权,以下引用中国华融回A招股说明书中的一张图来看华融的股东结构。其中,其他H股股东仅占华融总股本的16.32%,持股相当集中。另外,一些朋友认为华融股价不涨主要是高盛等外资大行不看好、做空原因引起,其实高盛持股比例仅有0.38%,以当前港股通南下资金的热情,分分钟接管华融的定价权。事实上,南下资金确实给力,节前最后一个交易日已达到0.89%持股比例,且北水资金持仓比例呈现一条一路向北的光滑直线,目前的斜率还不算陡峭,相信在不久的将来一定会看到南下资金加速流入的状况出现。

估值与总结

总体感受是华融主业不良资产经营在今年确实与国内宏观经济向好形成共振,从16年年报以及17年中报数据及其变化趋势来看处于业绩释放期,再加上华融明年上半年回A上市已板上钉钉(最新看到的网友分享信息是目前IPO顺位是117位),因此今年无论是宏观基本面、行业基本面,还是公司运行趋势以及管理层诉求而言,华融今年的全年营业收入和净利润双双增长30%+完全可期!这样其17年每股收益差不多是人民币0.65元,以目前9/28收盘的HK$3.49来说就是4.5倍PE,0.87倍PB。

对于中国华融这样一家业绩玩爆银行,不良、拨备等指标比银行更谨慎,又遇上以前收购的不良资产乌鸡变凤凰以及公司回A上市的机会窗口,目前股价虽然已上涨约20%,但估值仍旧处在跟银行差不多的底部区域。是否值得投资以及股价向上的空间,大家自己评判吧。

进入【新浪财经股吧】讨论

责任编辑:白仲平