由新浪财经联合8大券商主办、香港交易所赞助的“新浪港股通模拟交易大赛”即日起开赛!报名即可抽取MacBook Pro、iPhone 7等大奖,比赛还有50万奖金等着你!戳此链接报名!

交银国际:推荐买入合生元 目标价27.50港元

交银国际推荐买入合生元(01112-HK),目标价27.50港元;除了公司婴儿奶粉业务早于行业复苏外,其“清肺片”有望加入网购热销之列从而提振Swisse收入;合生元自我们于2016年11月果断上调评级至买入后,已经上扬逾20%。统一企业中国(00220-HK),评级为“中性”,目标价4.50港元,尽管尚处于调整期,但是该公司对新需求的营销敏锐度值得欣赏。

瑞信:维持恒安跑赢大市评级 目标价77元

瑞信发表报告,料恒安(01044.HK)下半财年经营利润升3%,胜该行原预期的倒退5%,因毛利率按年有所改善,足以抵销推广费用的上升。该行并预期,下半财年销售按年升4%,与上半财年相若。因此上调集团2016/17年盈测2%及6%,目标价由75元升至77元,现价相当於2017年预测市盈率17倍,处於历来低位,较同业折让10%,维持‘跑赢大市’评级。

摩通:给予嘉里建设增持评级 目标价24.8元

摩通发表报告,调整嘉里建设(00683.HK)2016-2018年核心纯利预测,分别增3%、降3%及降5%,以反映其内地物业发展的楼价、销售、完工情况及租务的最新假设。每股净资产值上调2%至70.9元,目标价上调2%至24.8元,维持股价较净资产值折让65%的目标,评级‘增持’。

摩通:重申华润啤酒增持评级 目标价21元

该行料公司将继续扩大市占率,预期均价会继续向上,料公司可继续以较慢的速度改善利润率,加上近期股价调整後,重回约11倍的EV/EBITDA水平,亦较同业有25%的折让,故重申‘增持’评级,目标价由22元降至21元。

高盛:维持粤海投资买入评级 目标价13港元

该行称,当前交易带来的长远影响仍充满不确定性,近期派息增长仍然是焦点,仍维持对其目标价13港元,维持“买入”评级,预期公司2015至2018年每股派息的复合增长为15%。

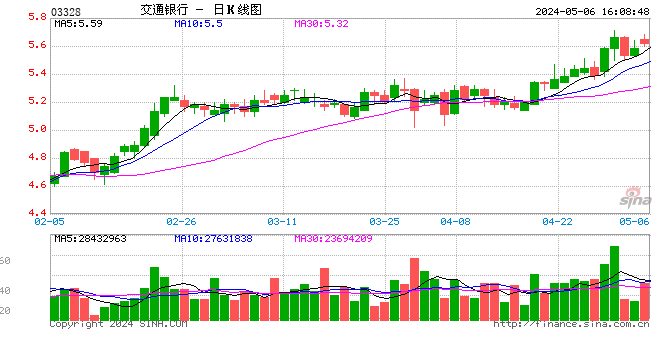

大和:维持交行买入评级 目标价6.9港元

大和维持交行“买入”评级,目标价6.9港元不变,仍为行业投资首选,认为市场对交行的资产质素问题是反应过大。

汇丰升粤海投资评级至买入 目标价12.9港元

智通财经获悉,汇丰证券发表研究报告表示,粤海投资(00270)股价与其股息有98%的相关性,该行分析显示,公司过去几年持续到2018财年的每股股息年复合增长率达20%。汇丰升粤海投资评级至“买入”,目标价由11.00港元上调至12.90港元。

野村:维持IMAX中国买入评级 目标价42.7港元

野村发表研报表示,调低IMAX 中国(01970)目标价,由原来45港元,降低5%至42.7港元,原因是去年电影票房疲弱,故将公司未来三年盈利预测分别调低9%至15%,但该行认为,今年内地票房将有强劲复苏,维持“买入”评级。

高盛:维持华润电力买入评级 目标价14.5港元

高盛发表研究报告表示,预期华润电力(00836)直至2018年下半年前,将不会有新的燃煤发电厂房。而该集团由2015年起,可能延迟或取消61%已计划的燃煤发电产能。该行维持该集团“买入”评级,目标价14.5港元。

交银国际:前景向好 推荐房地产行业

在我们看来,新房平均价格环比上涨0.3%,70城中46座城市录得房价增长,加强了投资者对于房价稳定的信心,从未引导了上一轮反弹。我们建议投资者选股更加谨慎,因为行业目前的资产净折让已经44.6%,高于2014年。我们维持行业市场同步的评级和华润置地的首选股,基于其比较强的资产负债表和土地储备。

进入【新浪财经股吧】讨论

责任编辑:张海营