报告摘要

一、沪股通额度使用不及预期,资金净流由北上反转为南下

开通1年半后,沪股通还有一半有余的额度未用完,不及预期。沪港通资金双向流动,由北上资金多于南下资金转为南下资金多于北上资金,沪市资金被分流累计约800亿元。

二、沪股通下港资偏爱行业龙头股

沪股通累计净买入金额超过10亿元的股票共16只,几乎全为行业龙头股,其中贵州茅台最受港资青睐。港资偏爱的行业龙头股表现良莠不齐,分化明显。这意味着有港资流入的行业龙头股也不一定会在股价方面体现出相对优势。

三、对沪港通推出时流行的投资逻辑进行检验

(1)对于两地上市的AH股股票,高折价的A股并未因沪港通的推出而体现出相对优势

沪港通仅仅为两地的投资者提供了投资对方市场股票的通道,并不能将已买入的股票进行跨市场卖出,无法真正“互联互通”消除折溢价。

(2)大盘蓝筹股并未因沪港通的推出而体现出相对优势

沪股通交易额平均占比仅为不到2%,难以改变A股的投资者结构和市场风格的,也基本无法影响到大盘蓝筹股的估值和定价。

(3)高股息率股票并未因沪港通的推出而体现出相对优势

沪股通交易额太小,无法改变A股的游戏规则。

(4)买入港股稀缺的沪股通标的股票可能会因沪港通推出而体现出相对优势,但选中这类稀缺标的的概率不大。

众多 “稀缺标的”中,只有贵州茅台这一只个股是真正受沪港通持续影响的,且贵州茅台表现较好更多的是因为其自身基本面良好以及市场认可。

四、深港通三大判断

(1)深港通的推出实际影响有限,既不构成利好也不构成利空

(2)深港通带来的投资机会整体来说较为有限

(3)深港通下港资依然会选择业绩好、市值大的行业龙头股

港资偏好业绩好、市值大、估值合理的行业龙头股,深港通开通后港资流入概率较大的个股有五粮液、洋河股份、双汇发展、云南白药、东阿阿胶、碧水源、深圳机场、美的集团、格力电器、海康威视、歌尔股份、东方雨虹等。 但是,港资流入不一定意味着股价上涨,最终股价表现如何是由上市公司基本面、投资者风险偏好以及资金面综合决定。

核心假设风险:股价变动超预期风险。

报告正文

1、沪港通回顾

2014年4月10日,李克强总理宣布建立上海与香港股票市场交易互联互通机制,当日内地和香港证监部门发布联合公告。历经半年多的准备期,至2014年11月17日,沪港通正式开通。

沪港通包括沪股通和港股通两部分。由于我们主要关注A股市场的投资情况,因此本文将侧重分析沪股通情况。

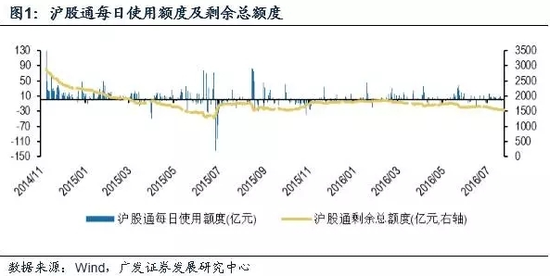

1.1 沪股通额度使用不及预期

截止2016年8月1日,沪股通剩余总额度为1543亿元。考虑到沪股通下总额度为3000亿元,这意味着沪港通开通后1年半多的时间,沪股通已使用的额度还不到一半。整体来说,沪股通不如预期中那样吸引香港投资者。

从单日使用额度情况来看,除了开通日当天沪股通用满了130亿元上限外,再无单日用满额度的情况出现。事实上,自开通至今,沪股通平均每日使用额度不足6亿元。

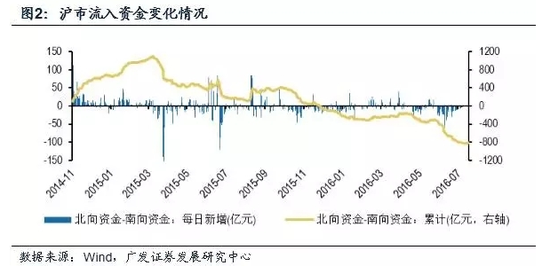

1.2 沪港通资金净流由北上反转为南下

沪港通开通后,资金双向流动。沪港通下资金净流方向经历了一个由北上资金多于 南向资金到南向资金多于北向资金的的过程。受益于2015年上半年A股牛市,北向资金流入大于南向资金的分流,整体表现出沪港通下沪市资金净流入的态势。 但2015年4月份香港股市火爆,吸引不少内地资金南下,沪港通下资金流动趋势开始反转,而2015年中股灾后,沪港通下沪市资金被进一步分流,到 2015年底,沪港通下北向资金由累计净流入变为累计净流出状态。截至2016年8月1日,沪港通下沪市资金累计流出800亿元。

2、沪股通下港资偏爱行业龙头股

2.1 香港北上资金偏爱行业龙头股

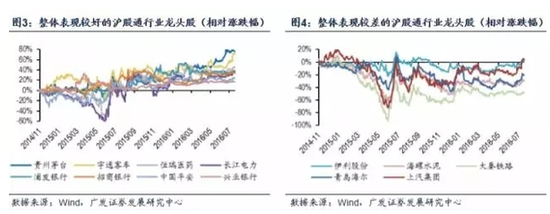

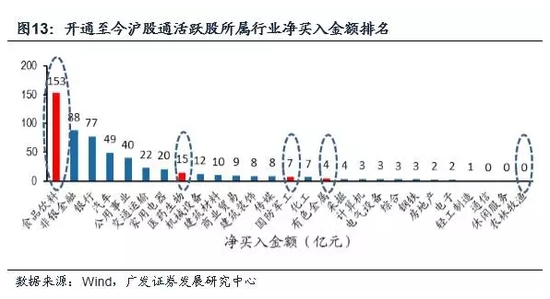

以公布的前十大活跃个股交易数据为基础分析,截止2016年8月1日,沪股通净买入金额超过10亿元的股票共有16只,几乎全部为行业市值排名第一的龙头股。净买入金额最大的沪股通标的股票是贵州茅台,其净买入金额超过100亿元,远超过其他股票。

这前16只受港资青睐的股票几乎全部都是行业龙头股,基本都是所属行业市值排 名第一的股票。之所以针对家电行业港资只选择市值排名第三的青岛海尔,是因为市值前两名均为深交所上市公司;针对医药行业港资只选择市值排名第二的恒瑞医 药也是同样原因。深交所上市公司不是此次沪股通的标的股票,因而香港北上资金只能退而求其次。港资对银行股的配置饶有趣味,工农中建交五大行无一上榜,所 钟爱的均为全国性股份制银行,而且是多点开花,几乎是资金平均分配在市值前四名的股份制银行上(浦发银行、招商银行、兴业银行、民生银行)。

2016年以来,贵州茅台几乎每天都位列沪股通前十大活跃股。贵州茅台受港资 青睐程度可见一斑。之所以港资如此偏爱贵州茅台,主要原因有如下两点:第一,贵州茅台属于“沪有港无”类股票。港交所白酒类股票十分稀缺,沪港通的开通为 香港投资者提供了便利,香港投资者希望增加这类稀缺标的的配置;第二,贵州茅台属于白酒行业龙头,市值大,业绩好,属于典型的大盘蓝筹股,比较符合香港投 资者的偏好。

2.2 行业龙头股表现情况

那么,是不是这16只受港资青睐的A股都表现很好呢?

自沪港通正式开通后,这16只行业龙头股表现良莠不齐,分化明显。

从绝对涨跌幅角度,因沪港通开通后恰逢A股大牛市启动,所有行业龙头股都在牛市阶段取得了不错的绝对收益。股灾之后,多数行业龙头股基本上还维持了正涨幅,但海螺水泥和大秦铁路表现较差,今年以来的股价甚至不如沪港通开通前。

如果从相对涨跌幅(剔除所属行业趋势)角度看,贵州茅台、宇通客车、恒瑞医药、长江电力、浦发银行、招商银行、兴业银行和中国平安等8只龙头股的整体走势要优于行业平均水平;而大秦铁路、海螺水泥、青岛海尔、上汽集团和伊利股份等5只龙头股的表现不如行业平均水平。

这意味着,沪港通开通后,有港资流入的行业龙头股也不一定会在股价方面体现出 相对优势。这个结论是是容易理解的。其一,资金流动只是影响股价的众多因素中的一个,港资流入不一定意味着股价一定上涨。其二,大部分标的股票的沪股通交 易额占该股票总交易额的比例不高。对于这些标的股票而言,港资是否流入对股价的影响相对不大。

我们的结论并没有到此为止。资本市场是敏锐的,当前市场上的公开信息都能影响股价。这意味着,仅仅研究沪港通正式开通后沪股通标的股票的表现是不够的,沪港通首次宣布后股票的走势也值得深入探究。

3、那些年流行的沪股通投资逻辑

在沪港通宣布后,曾经有不少看上去很有道理的投资逻辑大行其道。数据是最有说服力的,沪港通开通已一年半有余,我们用历史数据一一检验这些曾经流行的投资策略,发现沪港通的推出对A股实际影响较小。沪港通最多起到短期炒作的催化剂的作用,难以成为推动股价上涨的动力。

由于沪港通开通时恰逢A股牛市启动初期,我们需要剔除行业趋势的影响,以便纯粹比较沪股通标的股票的表现是否优于行业平均水平。因而,本文的分析均采用相对涨跌幅进行比较,即个股相对涨跌幅=个股涨跌幅-所属申万一级行业涨跌幅。

3.1 流行策略一:买入高折价的A股

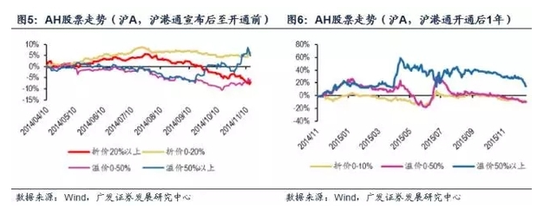

投资逻辑:A+H股两地上市的股票,理论上应该同股同价,但现实中往往股价并不相同。沪港通的开通,意味着大陆和香港投资者可以直接购买对方市场的股票,同样一只股票,大家自然会选择买入便宜的股票,卖出贵的股票,因而AH股价差会逐渐消失,高折价的A股会体现出相对优势。

检验:沪 港通宣布当天,折价在20%以上的股票,包括海螺水泥、鞍钢股份、潍柴动力、中国铁建等,当天几乎都接近涨停,但后续并没有持续上涨至和港股价格持平的位 置。事实上,这些股票股价在两三个交易日后便开始回落。如果没有在第一时间买入而是追涨买入高折价A股,反而会成为接盘者。

如果把时间进一步拉长至沪港通正式开通前,折价股票与溢价股票的表现出现了反转,临近沪港通开通前两个月,高溢价的A股组合反而成为表现最好的一类股票,而高折价A股组合反而成为表现最差的一组。沪港通正式开通后,无论是在牛市时期还是股灾时期,折价A股组合的走势都不如溢价A股组合。事实上,高溢价的A股组合反而是走势最好的一组。

结论:对于两地上市的AH股股票,高折价的A股并没有因沪港通的推出而体现出相对优势。

买入高折价的A股这一策略的背后存在着一个误区,那就是默认“一价定律”成立。部分投资者认为沪港通有助于缩小两地上市AH股的折溢价,折价的A股会逐渐向H股价格靠拢。

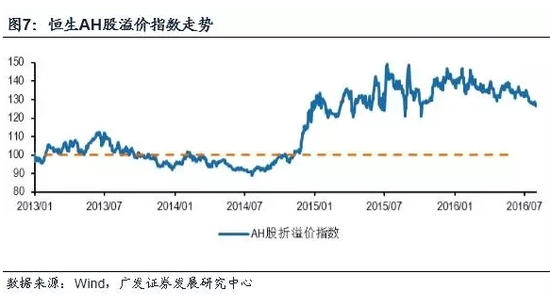

但实际上,沪港通本身难以促进两地上市公司A股与H股股票价格的收敛。从AH 股折溢价指数走势可以看出,在2004年下半年,AH股溢价指数由100以下迅速攀升至100上方,目前在120~130之间。这意味着A+H股两地上市 公司的A股股票整体由折价变为溢价,而且溢价率为20%~30%。事实说明,沪港通的开通并没有促进两地上市公司A股与H股股票价格的收敛,更没有促进整 体A股与H股估值的接近。

我们再深入思考,为何“一价定律”对于沪港通开通后的两地上市AH股而言并不成立呢?

这还是与部分投资者对“一价定律”的理解不深有关。“一价定律”之所以成立,一个核心前提就是套利者通过低买高卖,使不同市场上的相同产品价格趋同,直至套利空间消失。但沪港通仅仅为两地的投资者提供了投资对方市场股票的通道,并不能将已买入的股票进行跨市场卖出!如果没有真正的无风险套利机会存在,那A股和港股依然是两个独立运行的市场,彼此之间没有真正的“互联互通”。如果在上交所买入的折价A股可以立刻在港交所卖出,或者说在港交所买入的折价H股可以立刻在上交所卖出,那么买入高折价的股票就是一个绝佳的无风险套利机会,而AH股的价差也会迅速收敛至十分接近的水平。

因而,投资者并不会仅仅因为存在折溢价就盲目买入高折价股票,而是依然会选择未来上涨预期更大的股票。在A股这个投机意味相对较浓的市场,未来上涨预期更大的股票往往就是高估值高溢价的股票。

3.2 流行策略二:买入大盘蓝筹股

投资逻辑:香港投资者中以机构投资者占据主导地位,他们更偏好投资大盘股尤其是大盘蓝筹股,因而沪港通开通后香港投资者很有可能买入大盘蓝筹股,沪市标的股票中的大盘蓝筹股会因沪港通的推出而体现出相对优势。

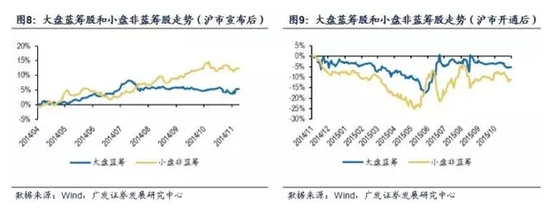

检验:我们将以沪股通标的股票中市值大于1000亿元、平均ROE(扣非)在20%以上的股票作为大盘蓝筹股的代表,以市值小于100亿元,平均ROE(扣非)小于0的股票作为小盘非蓝筹的代表以便对比。

沪港通宣布后大盘蓝筹股的走势明显不如小盘非蓝筹,在沪港通正式开通后,大盘蓝筹虽然略优于小盘非蓝筹组合,但大盘蓝筹组合走势不如行业平均水平。可以看出,市值大、业绩好的大盘蓝筹股也没有因沪港通推出而体现出相对优势。

结论:大盘蓝筹股并没有因沪港通的推出而体现出相对优势。

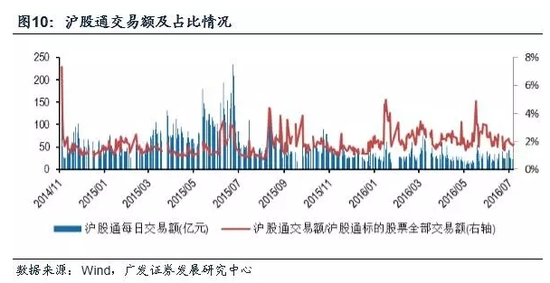

我们可以从交易额角度来思考。自沪港通开通以来,沪股通日均交易额约为50亿 元,而沪股通全部标的股票日均交易额在3000亿元左右,沪股通交易额平均占比仅为不到2%。以沪港通目前如此之小的交易额,是难以改变A股的投资者结构 和市场风格的,也难以影响大盘蓝筹股的估值和定价。

3.3 流行策略三:买入高股息率的沪股通标的股票

投资逻辑:香港市场利率水平较低,高股息率的股票对香港投资者而言具备一定的吸引力,因而高股息率的沪股通标的股票会因沪港通的推出而体现出相对优势。

检验:沪 港通宣布后,股息率在5%以上的股票表现确实最好,其中原因主要是银行股估值修复抬升了高股息率股票的表现。彼时市场对宏观经济预期十分悲观,因而银行股 估值很低,以工农中建交为代表的五大行股息率普遍在5%~7%之间,在2014年中,因宏观经济数据超预期引发了银行股估值向上修复的一波热潮,因而高股 息的沪股通标的股票表现很好,其实与沪港通的推出关系不大。实际上,沪港通正式开通后,股息率1%~3%之间的股票是表现最好的一组,股息率5%以上的股 票走势反而是最差的一组。

结论:高股息率股票并没有因沪港通推出而体现出相对优势。

究其原因,主要是沪股通交易额太小,几乎无法影响A股的估值水平,也无法改变A股的游戏规则。

3.4 流行策略四:买入香港稀缺的沪股通标的股票

投资逻辑:对于香港股市的相对稀缺的股票,诸如军工、稀土、钨、农业、白酒、医药等,这些稀缺标的对香港投资者有一定吸引力,因而会因沪港通的推出体现出相对优势。

检验:我们分别考察沪港通宣布后以及开通后军工、有色、农业、白酒以及医药的行业走势以及标的个股走势。

①军工:股价表现很好,但港资实际配置很少

从股价来看,军工板块在2014年整体表现确实十分优异,但这更多的是与当时的市场氛围有关,跟沪港通关系不大。事实上,香港机构投资者对军工股基本不感兴趣,他们偏向于业绩优良的大盘蓝筹股,而非是以炒作为主的军工股。这从沪股通开通后港资实际配置情况就能看出来,港资主要配置在食品饮料、非银金融、银行、汽车、公用事业等领域,在国防军工领域配置很少。

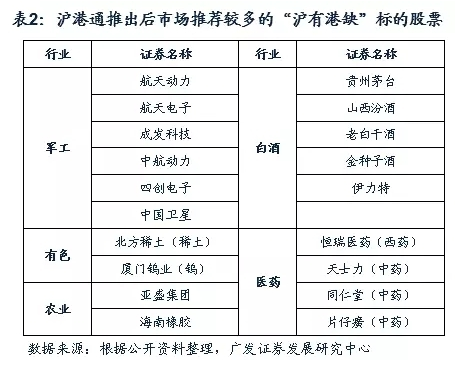

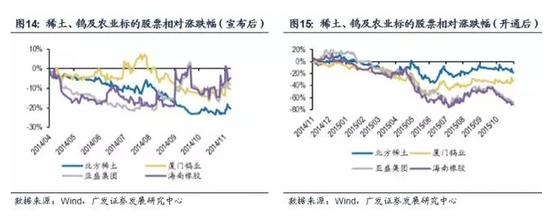

②有色和农业:股价不如行业平均水平,港资实际配置很少

比起军工,港资在有色和农业板块的配置更是少的可怜。从股价层面看,此前推荐市场推荐较多的北方稀土(稀土)、厦门钨业(钨)、亚盛集团(农业)、海南橡胶(农业)也都不如行业平均水平。

③医药生物:股价表现良莠不齐,港资偏爱行业龙头

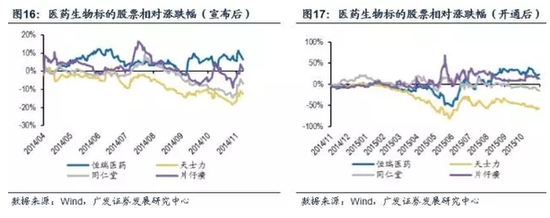

沪港通宣布后,恒瑞医药(西药)和片仔癀(中药)表现整体上来说要优于行业平 均水平,但沪港通正式开通后半年有余,此前市场推荐较多的四只标的基本和行业平均水平一致。股灾之后,恒瑞医药和片仔癀开始优于行业平均水平。同仁堂走势 和行业平均水平较为一致,天士力则一直弱于行业平均水平。

④白酒:股价表现不错,港资独独垂青贵州茅台

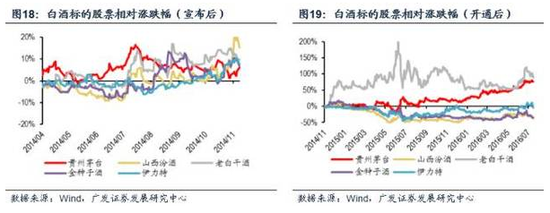

白酒板块在沪港通宣布后整体表现不错,而在市场上推荐较多的这些白酒标的股票 中,老白干酒和贵州茅台是其中表现最好的。沪港通正式开通后,老白干酒恰进行混改,因而股价远超行业平均水平,与沪港通关系不大;贵州茅台沪港通开通后一 年内基本与行业平均水平较为接近,直至2016年股价才开始大幅超越行业平均水平。

但是,沪股通前十大活跃股中并没有除贵州茅台以外的其他白酒股。这意味着,港资基本没有配置其他的白酒类股票。这说明,仅仅是稀缺标的并不能引起香港投资者的兴趣。老白干酒股价表现要优于贵州茅台,但这“酒”却不符合香港投资者的口味。

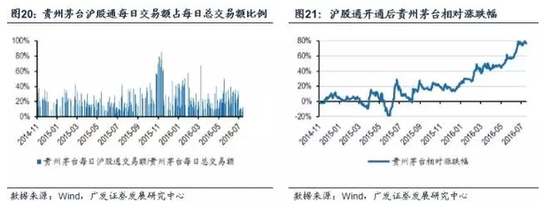

对贵州茅台的重点分析:由于沪股通中贵州茅台净买入金额远超其他股票,我们在此重点分析一下贵州茅台。前文提到过,贵州茅台兼具白酒行业龙头和“沪有港无”两大特点,属于符合香港投资者偏好的稀缺标的,沪股通下如此受青睐也在情理之中。

那么,贵州茅台有没有因沪港通的推出而体现出相对优势呢?

截止2016年8月1日,沪港通开展双向交易共398天,其中有313天贵州 茅台位列前十大活跃股,活跃天数占比近80%。从交易额角度来看,沪股通每日交易额占贵州茅台每日总交易额的比例平均值为17%,最高值则高达86%。上 文我们提到过,全部标的股票的沪股通交易额占标的股票总交易额的比例还不到2%,从整体上来说,沪股通交易额影响很小,但单就贵州茅台个股来说,沪股通起 码在交易额方面对贵州茅台有相当程度的影响。

从股价角度看,以沪港通开通日为基准日,贵州茅台在沪港通开通后半年内,与白酒行业平均水平相比,走势时强时弱。在开通一年多后,即2016年初,贵州茅台的股价才开始大幅超越行业平均水平。

贵州茅台今年以来表现亮眼,更多的是因为自身基本面良好以及市场的认可。沪股通在其中起的作用则很难量化。如果说沪港通的推出确实使贵州茅台体现出相对比较优势,那沪港通开通一年内,贵州茅台的相对优势并不明显。

综合来看,对于贵州茅台这只集香港投资者万千宠爱于一身的个股来说,沪股通明显增加了贵州茅台的交易额,甚至也多多少少推动了贵州茅台的表现超越行业均值。

结论:买入港股稀缺标的股票可能会因沪港通推出而体现出相对优势,但选中这类稀缺标的的概率不大。就沪股通本身而言,众多所谓“稀缺标的”中,只有贵州茅台这一只个股是真正受沪港通持续影响的股票。而且贵州茅台表现较好更多的是因为其自身基本面良好以及市场认可。

3.5 沪港通的启示

总体来说,沪港通的推出对A股实际影响较小。沪港通最多起到短期炒作的催化剂的作用,难以成为推动股价上涨的动力。

第一,沪港通仅仅允许两地投资者买卖对方市场上的标的股票,并不能将手中的股票跨市场卖出,因而无法进行无风险套利,也就无法消除AH股折溢价现象,更难以推动A股和H股估值趋同。A股和港股依然是两个独立运行的市场,彼此之间没有真正的“互联互通”。

第二,A股有自己的游戏规则,当前沪港通互联互通交易机制总额度不大,且沪股通使用率不及预期。想依靠沪港通改变A股的投资者结构、市场风格等几乎是不可能的。沪港通的推出在可预见的未来难以推动A股向价值投资转变。单纯地认为沪港通推出有助于提升大盘蓝筹股以及高股息率股的投资价值过于一厢情愿。

第三,沪港通概念炒作难以获利,如果没有第一时间买进,一味追涨容易成为炒作后的接盘者。

第四,香港资金确实青睐一些A股独有的标的股票,以及某些行业龙头股,但由于香港资金体量有限,对绝大部分标的股票价格的提振作用并不明显。

4、深港通三大判断

4.1 深港通推出是否构成利空?

目前A+H两地上市的深市股票普遍溢价,平均溢价率约90%,浙江世宝溢价甚至高达300%。深港通推出到底是利好还是利空?投资者是否会选择卖出高溢价的深市A股,买入折价的H股呢?AH股价格是否会收敛呢?高溢价的两地上市深市A股价格是否会下行呢?

判断:我们认为,深港通的推出实际影响有限,既不构成利好也不构成利空。理性投资者并不会选择卖出高溢价A股转而去买同一只股票的折价H股,AH股价格也不会因深港通而收敛,高溢价的两地上市深市A股价格更不会因沪港通而下行。

逻辑:类似沪港 通,深港通互联互通交易机制仅仅意味着两地投资者可以投资交易对方交易所上市的股票,但并不能将持仓股票跨市场卖出。这一重要条件无法满足,自然就缺少投 资者进行套利交易,那“一价定律”也不会成立。这意味着香港股市和内地股市依然是两个独立的市场,各自的市场风格不会因深港通而改变,选择卖出高溢价的A 股转而买入同一只股票折价的H股反而是一种不理性的行为。AH股价差不会因为深港通的推出而收敛,高溢价的两地上市深市A股价格更不会因沪港通而下行。

事实上,我们看一下当前的沪市A+H股也能知道沪港通和深港通对消除折溢价根本不起作用。沪港通开通一年半有余,当前沪市两地上市的A股平均溢价率80%,溢价率最高的甚至都达到600%。因而无须为深港通的推出而担忧高溢价的深市A股。

4.2 深港通是否会给深市带来投资机会?

判断:我们认为,深港通带来的投资机会整体来说不大。

逻辑:第一,香港投资者倾向于投资低估值的大盘蓝筹股,较少炒作高估值的中小盘股票。从沪港通的开通也可以看出,香港投资者最为青睐的沪股通股票都是业绩优良、市值最大、估值较为合理的行业龙头股。

深交所以中小市值上市公司为主(主板441家、中小板794家、创业板519 家),整体估值水平偏高。目前深交所股票平均市盈率水平接近50,创业板市盈率更是高达73,与此形成鲜明对比的是,港股平均市盈率才为16。香港投资者 对深交所股票的投资意愿可能并不强,深港通开通后也很有可能出现“南热北冷”的局面。

第二,沪港通难以改变沪市的投资者结构和市场风格,深港通同样也难以改变深市的投资者结构和市场风格。港股市场和内地股市依然是独立的市场,各自有各自的游戏规则。深港通本身难以提升大盘蓝筹股以及高股息率股的投资价值,也难以推动A股向价值投资转变。

4.3 哪些深市个股会受港资青睐?

判断:我们认为,深港通的开通后港资依然会优先选择业绩好、市值大、估值合理的行业龙头股。

逻辑:香港投资者有自己的投资风格,因而可参考沪股通下港资的偏好进行筛选。

我们综合考虑沪港通下香港投资者较为青睐的板块以及深市特色标的,筛选出如下深港通下港资流入可能性较大的股票名单,提示投资者加以关注。需要再次说明的是,港资流入不一定意味着股价上涨,深港通本身难以成为推动股价持续上涨的动力,最多起到催化剂的作用,最终股价表现如何是由上市公司基本面、投资者风险偏好以及资金面综合决定。

进入【新浪财经股吧】讨论

责任编辑:刘耀东