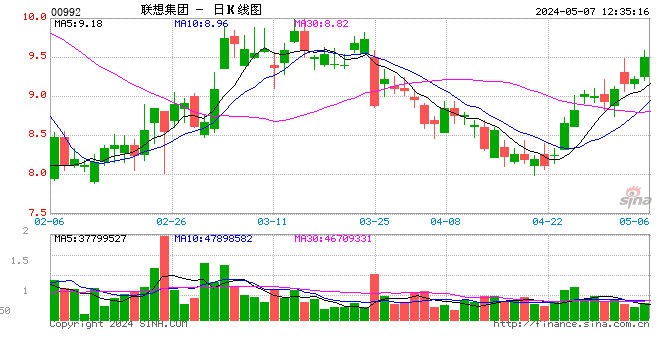

瑞信给予联想集团跑赢大市评级 目标价10.5元

瑞信发表报告指,联想集团(00992.HK)将于本月26日公布截至3月底止末季业绩,而季节性方面第四季是最弱的季度,料集团末季的营业额及税前盈利(按一般公认会计原则)分别98.9亿美元及2.1亿美元,相信个人电脑及移动业务的整合已上轨道。

报告续指,联想上季的智能手机出货量为1,400万部,低过预期;个人电脑需求疲软,预期集团2016年出货量跌5%,好过全球7%的跌幅,预期下半年或出现企业升级周期,较高的平均售价及毛利有助抵销出货量下跌带来的利润压力。

该行维持集团目标价10.5元,评级‘跑赢大市’。

民信证券:重申富智康买入评级 目标价3.04元

富智康于5月16日公布其2016年第1季的净亏损达385万美元(相比去年同期净利润6,530万美元),收入亦按年下滑46%。公司早于5月5日发布盈利预警,预计2016年上半年净利润将介乎1,000万至2,000万美元,相当于按年跌84%至92%。这意味着公司预计2016年第2季业绩将扭亏为盈介乎1,380万至2,380万美元之间,即按年下跌63%至79%。以上数字与市场共识预计富智康全年将录得2.18亿美元盈利有很大的落差。富智康将盈利疲弱归因于期内一些主要客户的产品正处于过渡期,导致需求下滑。我们相信这些重点客户包括索尼、摩托罗拉及小米,而这些品牌的智能手机业务的市场份额正在下滑。疲弱的销售也导致富智康在第1季度面临经营去杠杆化,造成了期内的亏损。本行现在基于收入按年跌24%和毛利率处于4%的假设,将2016年盈利预测下调至8,930万美元(每股盈利0.0115美元),这意味着每股盈利按年跌61%。由于公司业绩令市场大失所望,富智康的股价本月至今已重挫22%。然而基于公司强大的现金水平(截至2015年底的净现金总额为22.1亿美元,或约每股港币2.2元)和0.7倍2016年市帐率的估值,我们认为股价从目前水平下跌的空间有限。虽然公司在短线而言的盈利风险较大,但以一个较长期的角度来看,富智康仍然是“印度制造”主题的受益者。因此,我们重申买入评级,但下调12个月目标价至3.04元,相当于0.8倍2016市帐率。

大和重申超盈国际买入评级 目标价至5.5元

大和发表报告指,超盈国际(02111.HK)增长势头强劲,运动服装客户由去年带入今年,成为集团今年营业额的主要增长动力,相信集团今明两年的营业额可以保持双位数升幅,该行上调今年至2018年每股盈利预测4%至8%,目标价由5元上调至5.5元,重申‘买入’评级。

报告续指,集团在东莞市之生产设施扩充项目已取得批文,估计可推动产能在明年底前增加10%至15%;同时,集团正计划在越南开厂房,目前正等待土地移交,预期该厂房一旦全面投入,产能将会增加25%至30%。

该行指出,集团其中两个最大合作伙伴Victoria’s Secret母公司L Brands及维珍妮(02199.HK)股价受压,但未有对集团造成影响,因Victoria’s Secret的内衣销售於全球仍保持上升趋势,预料集团的内衣物料销售情况会保持稳定。

信达国际:前景向好 推荐IGG

因素:

i) 集团为全球移动游戏开发及运营商,北美/欧洲/亚洲市场于2015年分别贡献集团37%/31%/26%收入,旗下核心产品“城堡争霸”于多个国家位列Google Play 畅销策略游戏前十名;

ii) 集团于今年3月上线的“王国纪元”,初步运营数据理想,或有望成为另一款受欢迎游戏;报导指腾讯(160.5, 1.40, 0.88%)正洽购芬兰移动游戏开发商Supercell的大多数股份,相关并购活动或有助提升市场对移动游戏开发商的估值;

iii) 集团现价相当于约10倍的2016年市盈率,与同业平均水平相若,而集团截至12月底手头净现金达1.8亿美元,相当于市值的30%。集团亦于去年底至今积极回购股份,对股价形成支持;

iv) 集团的14日RSI近日升穿50水干,而MACD线亦正转入“牛差”,有利股价上升。

信达国际:前景看好 推荐舜宇光学

舜宇光学 24.75元 / 目标价:27.20元 / 11.0%潜在升幅

因素:

i) 集团今年首4个月出货量数据合符我们预期,其中,手机镜头已占我们全年预测24%,高毛利车载镜头出货量占全年预测33%,高于过去两年约30%的平均值;

ii) 集团现为华为P9智能手机双摄镜头(dual lens)供应商,市传P9智能手机初期销量已高于去年同期推出的P8,于第二季未有新旗舰手机登场下,有利产品销售,从而带动双摄镜头出货量;

iii) 现价相等于2016年预测市盈率约20.5倍,高于行业平均约18倍的水平,但其PEG仅约0.5倍,反映集团盈利增长动力仍强劲;

iv) 股价今年初以来大部份时间在20天线上运行,14日RSI亦续处于50之上,反映股价呈强势,建议吸纳。

建业建荣主要从事地基工程,包括打桩建造及其他配套服务,以及钻探与场地勘探。

集团于2015年11月11月上市,至今未够一年。集团早前公布截至去年12月底止年度业绩,纯利1.40亿元,按年升42.50%。每股盈利12仙,拟派特别股息3仙;有关特别股息将于 6月6日除净。

集团近日股价在0.4元整固后,近日出现异动信号,可予留意,上望 0.5元,止损设于 0.4元。

根据预测,公司每股 NAV 为 1.2 港元。考虑到公司有金地集团及力宝两大实力股东作为后盾,资产质量优良,管理层激励制度完善,给予公司 12 个月目标价 0.6港元,相当于每股 NAV 50%的折让;同时 0.6 港元的目标价格也相当于 2016 年预期市盈率的 5.4 倍;和现价相比,上升空间 54%。公司作为“恒生小型股指数”之成分股,极有可能被纳入深港通标的,此事件为公司股价潜在催化剂。

第一上海:维持石药集团买入评级

公司4月25日公告将一个脂质体产品的中国以外市场产品技术授权及商业化权利转让予 Watson,并将获得最高总额为 1.06 亿美元的里程碑付款。我们暂不考虑这一部分,维持 16-18年的盈利预测,维持公司目标价 8.2 港元不变,相当于 16 年每股盈利的23.4 倍,较于现价有 20%的上升空间,维持买入评级。

第一上海:维持安踏买入评级 目标价21.5港元

虽然国内消费环境不佳和一季度销售低于预期,但凭借 Fila、儿童和电商的增速,我们认为 16 年全年收入和净利润依然能够维持双位数的增长,同时我们依然看好国内运动品行业的前景和足球装备带来的中长期的新增长点,公司作为行业龙头将有望享受行业增长红利并继续巩固和扩大其市场地位。为了反映一季度的低于预期的销售情况以及行业短期波动影响,我们把16/17/18年营收分别降低了1%/1%/2%,同时调整公司未来 12 个月目标价格到 21.5 港元,为 17 年/18 年每股预测收益的 17 倍和15倍市盈率,较目前价格有28.3%的上涨空间,另外现价约等于4.5%的股息率,较为吸引。维持买入评级。

融慧财经:中国平安业绩表现支持股价重拾升势

港股市场走势,作为内地及香港权重股的平保,股价难免跟随大市向下,并于本月初跌破自2月展开的上升通道支持,但上周回吐至33元水平后见支持,与通道失守后量度跌幅推算的目标约32.5元相距不远,预示回吐已近尾声。平保认购证(27095),行使价40.38元,10月到期,实际杠杆9倍。

进入【新浪财经股吧】讨论

责任编辑:王琳琳