��Ħ���賤�������ͬ������ Ŀ���71Ԫ

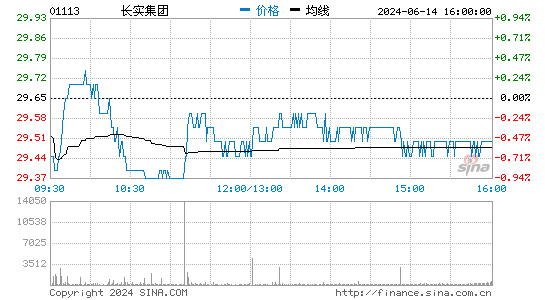

����Ħ��ʿ�����������棬���賤ʵ�ز�(01113.HK)Ŀ���71Ԫ���൱Ԥ��ÿ���ʲ���ֵ(NAV)95Ԫ����25%����Ȼ�������ָ����δ���и�����ҵ��������ǵ����ֹ�ֵ�ѷ�ӳ��ֵ��Ͷ�������������ͬ����������ָ���������������м�74.1Ԫ�ƣ��൱Ԥ�����������1.1������ӯ��14������NAV����22%������ծ�������ij�ʵΪ��(����춽���5�¸�ծ��Ȩ����(debt-to-equity ratio)Ϊ16%���Աȳ�ʵ4%)��������/�����ʲ�ӯ���������������ʵΪ��(40%�Ա�70%)����Ħ���ƣ������2015��17��ÿ��ӯ�ֱ�Ϊ5.16��4.95��5.39Ԫ����2015��17���ڼ䣬ÿ�����ӯ���ɴ�190����200��Ԫ���Ա�2014��190��Ԫ����������ƣ�����춽�����Ϣ����Ϊ35%(��ȥ��ʷ���Լ20��30%)��ÿ����Ϣ1.8Ԫ���2015��17���ڼ�ÿ�ɷ��ɸ���������9%��(˫˫)

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����

�������ĵ��˻�����

�ղسɹ�

�鿴�ҵ��ղ�

�۽�

- ��������ʶ�����˶������

- �������澭������������

- ��ħ����������ͯ��������

- ���ʵ���ѩս�����������

- ����֮�����г�������

- ������սʿ�Ҵ�OL���������

- ��������2�������������

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ѽ���������Ȩ�������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�