��̩�������ʣ��µ�����Э����Դ�ع�����������

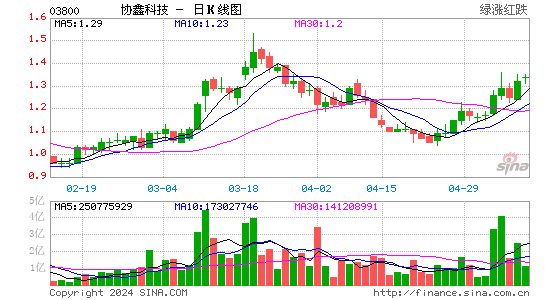

����2014�����Ӫ��״������������ǰ��Ԥ�ڣ���2015��һ���ȵĶྦྷ�輰��Ƭ�IJ����Ը���2014��һ���ȵIJ����� 2014����ľ���ͬ��������394.2%��1,955������Ԫ���������ǵ�Ԥ�ڡ��ྦྷ���Ƭ��2015��һ���ȵIJ�����ֱ�ͬ����11.1%��19.0%�� �����»��Ķྦྷ�輰��Ƭ�ļ۸����˾��15�����ӯ������ֹ5��27�գ��ྦྷ�輰��Ƭ���������ƽ��ͬ�Ȼر��ֱ�Ϊ-17.6%��-9.9%������PVInsight�ı��ۣ��ྦྷ��۸��ڵ�����15.79��Ԫÿ������ྦྷ��Ƭ����0.19��Ԫÿ�ߡ������Ʒ�ļ۸����ٶȵ����˽�Σ�յĵͼ�����Ԥ�ƽ���ѹ��˾��2015�����ӯ���� ȫ��ྦྷ����ܹ�ʣ�ٶ���Ϯ������Ԥ��2015��Ա���Э�ν��Ƿdz����ѵ�һ�ꡣȫ��ྦྷ���������ܽ��ڽ�������ﵽ130ǧ�֣�ȫ���ܲ��ܽ���2016��ĩ������437ǧ�֣��൱��85���ߵĹ����������ڹ��ʶྦྷ����ܵIJ���������������Ϊ�����Ʒ�۸���2015���������ǰ������̬�ơ� ����������˾Ŀ�����1.80��Ԫ��Ͷ�������µ��������֡��������µ�Ŀ����൱�ڹ�˾35.6��/ 22.8��/ 14.4��15/ 16/ 17����ӯ�ʻ�1.5��/ 1.3��/ 1.2��15/ 16/ 17���о��ʡ�

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����

���¹ؼ��ʣ� ����Э����Դ�ع���̩��������

�������ĵ��˻�����

�۽�

- ��������ʶ�����˶������

- �������澭������������

- ��ħ����������ͯ��������

- ���ʵ���ѩս�����������

- ����֮�����г�������

- ������սʿ�Ҵ�OL���������

- ��������2�������������

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ѽ���������Ȩ�������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�