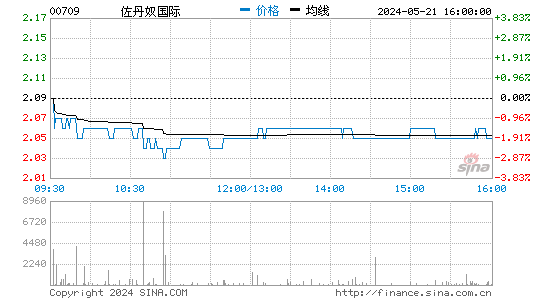

��������ά������ū������� Ŀ����ϵ���3.8Ԫ

��������ū(00709.HK)������ҵ����֣��������ַ������棬�ϵ���2015��2016����ӯ��3%��2%���Է�ӳ���Ž�ʡ���ۼ��������á�Ŀ�����3.35Ԫ�ϵ���3.8Ԫ����Ȼ��Ϊȥ��ӯ���Ѽ��ף�Ω�ɼ��ѷ�ӳ��ҵ���գ���ֵ�Ը߰�������ά�֡�������С���

��������ū�ĺ���ҵ�������գ��������۶����5%��ͬ����������7%��ë����1.7%��Ωë���ʵ�170��������55.2%��������Ŀ�������155�ң�Ԥ�Ͼ�Ӫ�����ĸ����ٶȻ��ë���졣Ȼ����������Ӫ�����ܵ����������������ۣ����۶ë���ֱ��15%��18%��չ���μ�����춿��ѹ�����ᣬԤ�ϴμ�ë����ѹ�������١�������ū���ճ������ֹۿ�����(˫˫)

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����

�������ĵ��˻�����

�ղسɹ�

�鿴�ҵ��ղ�

�۽�

- Ȩ������ֱ������������

- ����Ӣ��֮������ɽ�ʰ�

- �ӳ��������������ʡ��

- ��������ѹ�������ߴ�ʦ

- ����Ű��������СӢ��

- ̫ƽ��ս�ۣ���������ҫ

- �����ѹ��ߣ������Ĵ���

- ȥ����ħ��������������

- ������ʱ�濴����������

- ����˵�߾��ߣ�Я������

- �ֻ���һ������������

- ������˲�䣺��Ч���

- ��������������������

- ̽����СС̫�մ����м�

- �ӵ���ʷ�����˿����Ϸ

- ֳ������ӡ�ڰ����֮ս

- �������澭�������������

- ����ħ����������Ȩ���

- ��ħ������֮ս���ְ�

- ���ʵ���ѩս�����������

- ����֮�����г�������

- ��ħ����������������

- ��������2�������������

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ѽ���������Ȩ�������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�