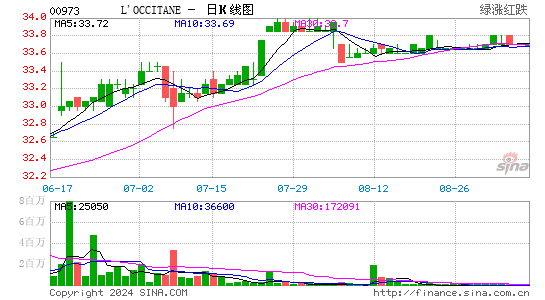

Ħͨά��ŷ�浤�������� Ŀ����ϵ���25.5Ԫ

Ħ����ͨ���������ʾ��ŷ�浤(00973.HK)2015��������������ʤԤ�ڣ����̶����ʼ��㣬����Ϊ10.3%����춸���Ԥ�ڵ�9.9%�����ļ��ձ�����ۡ��й���̨��ͬ����������ǿ����Ω��������Ӣ������ͬ�����������������Ż���

���б�ʾ���ϵ�ŷ�浤ӯ��Լ2%��ά�֡����֡���������Ϊ��ɼ����ܻ��������������أ���Ȼ���۶�������������ǿ��������������Ʒ���硸Melvita������L��Occitane au Bresil����������Ŀ�����25.2Ԫ������25.5Ԫ�����൱Ԥ����ӯ��21����(˫˫)

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����

�������ĵ��˻�����

�ղسɹ�

�鿴�ҵ��ղ�

�۽�

- �������澭�������������

- ����ħ����������Ȩ���

- ��ħ������֮ս���ְ�

- ���ʵ���ѩս�����������

- ����֮�����г�������

- ��ħ����������������

- ��������2�������������

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ѽ���������Ȩ�������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�