信达国际:金邦达宝嘉估值可望进一步上调

金邦达宝嘉(03315)

买入

基本面:集团是内地唯一同时获得全球六家领先支付卡组织(Visa、万事达卡、美国运通、银联、JCB和大来)认证的金融卡制造商兼卡片个人化服务提供商。近年,上述的发卡集团正通过EMV标准组织EMVCo推广智能卡,这将驱使金邦达的智能卡销量继续高速上升。集团过去三年,公司收入年复合增长率为58.2%,净利润年复合增长率为71%。

催化剂:随着国内不断的金融改革,金融卡IC国产化将带来巨大增量市场。由于安全性及便利性优势,银行卡从磁条卡替换为IC卡已成政策大趋势,公司作为智能卡的龙头将会受益;公司截至2013年6月底的毛利率为28.9%,按年下跌4.3个百分点,过去数年的毛利率亦呈下降趋势,惟随艄司透过扩充珠海及上海的生产基地,令智能卡的总设计产能预计由去年的4,018万张增加至2亿张,加上单卡价值的智能卡销售上升及技术更新带动下,配合芯片国产化,将会降低制卡成本,进一步提升集团毛利率,相信金邦达是直接受益者。

估值:市场预期集团2014-2016年每股盈利年复合增长39.2%,现价相当于2014年预测市盈率17.6倍,较内地上市同业恒宝股份(深002104)28倍及东信和平(深002017)超过50倍的估值折让超过40%。若集团能延续过往的盈利增长,估值亦可望获得市场进一步上调。

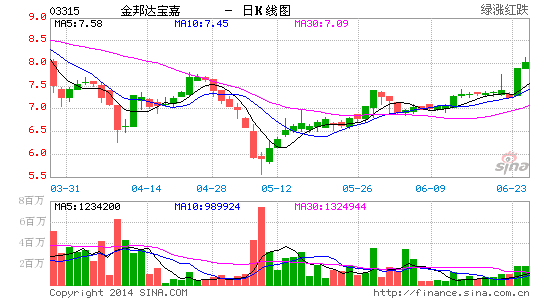

技术走势:股价于保历加通道中轴现支持,加上14日RSI由低位回升及MACD信号线“牛差”扩大,有利股价进一步上试高位,建议趁低吸纳。

买入价:7.50元 (股价:7.88元,上升空间:10.0%) 目标价:8.25元 支持位:6.75元(双双)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

进入【新浪财经股吧】讨论

看过本文的人还看过

收藏成功

查看我的收藏

鏂版氮璀︾ず锛氫换浣曟敹璐归娴嬪僵绁ㄤ細鍛樼瓑骞垮憡鐨嗕负璇堥獥锛岃鍕夸笂褰擄紒鐐瑰嚮杩涘叆璇︽儏