信达国际:先锋医药趁低吸纳 目标价5港元

中国先锋医药 (01345)

买入

基本面:集团主要内地从事进口医药产品及医疗器械的综合性营销、推广及管道管理服务,2012年医药营销及推广服务占市场分额9.4%,排名第二。2010-2012年间,集团营业额年复合增长率为29.6%,盈利复合增长率高达57.3%。集团为爱尔康提供管道管理以及向海外中小型制药企业提供综合性营销服务,药品及医疗器械涵盖眼科、镇痛、心血管病、呼吸系统疾病、免疫等多个治疗领域。集团与其主要供货商均维持长期的合作关系,过去的10年间,续约率达100%。

催化剂:一)集团于今年1月底宣布,延长其希弗全营销权期限至2018年,有别于过往每年续约的惯例,为其对销售的贡献提供的更稳定的预期。希弗全为集团主要产品之一,2013年上半年收入的6.6%。二)集团希弗全等多个产品与GSK有重迭,GSK贿赂事件使GSK国内业务大受影响,集团有望从中分享市场份额。三)集团后续有14种处方药品及额外21种医疗器械待注册,其中纽储非等有望于2014年产生销售。四)集团综合性营销服务毛利远高于集团整体水平,随着该板块对集团销售占比逐年提升,有助于整体净利率的进一步扩张。

估值:市场预期集团2014年纯利增长41%,现价相当于2014年预测市盈率12倍,较香港上市同业平均23倍的估值折让50%。若集团能延续过往的盈利增长,估值亦可望获得市场进一步上调。

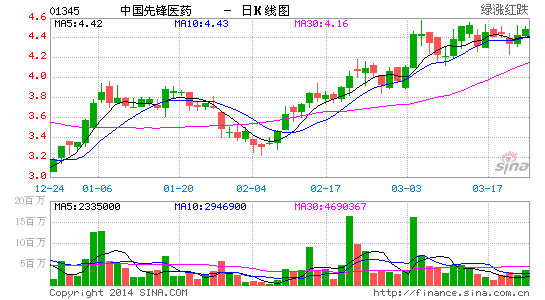

技术走势:股价上月底以大成交突破年初至今营造的“头肩底”“颈线”阻力3.95元,若能稳守其上,加上保历加通道呈向上扩阔迹象,有利股价进一步上试高位,建议趁低吸纳。买入价:4.40元 (股价:4.42元,上升空间:13.6%) 目标价:5.00元 支持位:3.96元。(双双)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

看过本文的人还看过

收藏成功

查看我的收藏