信达国际:慧聪网潜在升幅 目标价25元

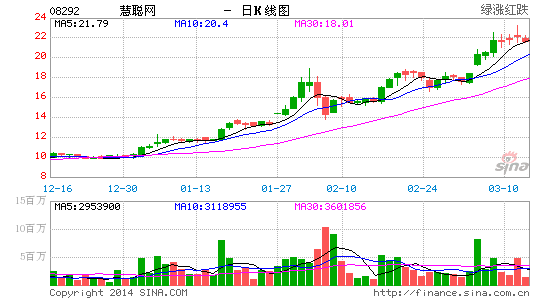

慧聪网(08292) 22.15 元 / 目标价:25.00 元 /17.3%潜在升幅因素:i)慧聪网是第四大B2B 电子商务服务运营商,神州数码(00861)是集团的最大股东(持股量为19.4%)。与竞争对手相比,其独特优势在于其专攻细分行业。集团于1 月底已发盈喜,料截至去年底止年度录得重大溢利增长,主要由于付费用户按年增加,以及集团网上服务和产品覆盖的客户群扩大所致;ii) B2B 电子商务服务行业复合增长保持20%以上,而市场亦由综合性平台走向专业化平台,因此行业龙头阿里巴巴的市占率正在缩小,环球资源、我的钢铁网和慧聪网的市占率却在扩大;iii) 股价现值相等于2015 年预测市盈率33 倍,以公司2013-15 年每股盈利复合增长是55.0%计算,其2015 年市盈增长率(PEG)为0.6 倍,参考同业市盈率增长率普遍超过1.0,其估值应有提升空间;iv)股价近日于10 天线现支持,加上14日RSI 由低位回升,有利股价上试高位,建议趁低吸纳。(双双)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论