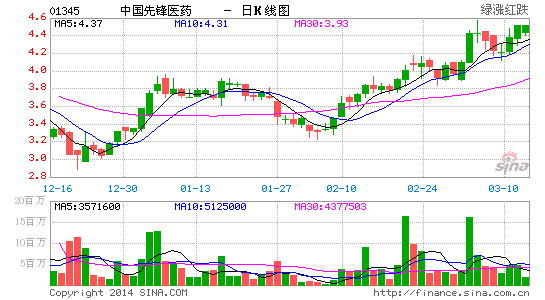

信达国际:建议趁低吸纳先峰医药 目标价5元

先峰医药(01345) 4.51 元 / 目标价:5.00 元 /13.6%潜在升幅因素:i) 集团于2010-2012 年间,营业额年复合增长率为29.6%,盈利复合增长率高达57.3%。集团与其主要供货商均维持长期的合作关系,过去的10 年间,续约率达100%;ii)集团旗下希弗全等多个产品与GSK 有重迭,GSK 贿赂事件使GSK 国内业务大受影响,集团有望从中分享市场份额。iii)集团综合性营销服务毛利远高于集团整体水平,随着该板块对集团销售占比逐年提升,有助于整体净利率的进一步扩张;iv) 现价相当于2014年预测市盈率12 倍,较香港上市同业平均23 倍的估值折让50%。若集团能延续过往的盈利增长,估值亦可望获得市场进一步上调;vi) 股价上月底以大成交突破年初至今营造的“头肩底”“颈线”阻力3.95 元,若能稳守其上,有利股价进一步上试高位,建议趁低吸纳。(双双)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论