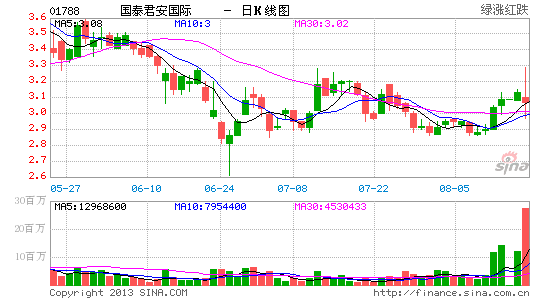

交银国际:国泰君安国际买入评级 看4.51港元

国泰君安国际 (1788.HK)

客户增长高于预期;维持“买入”

目标价: HK$4.51国泰君安国际公布2013 年上半年归属于母公司纯利为1.39 亿港元 (同比增加4.19%),较我们预期的1.46 亿港元低4.78%,主要由于包销业务收入及利息收入低于预期。归属于母公司的净资产环比增加6.2%至36 亿港元,符合我们预期。公司的客户于上半年增加约4000,相当于去年全年增长的2/3 左右。然而,整体利息收入较我们预期低8.03%,主要由于香港的市场利率下降导致加权平均利率下滑 (2013 年上半年:8.7% vs. 2012 年上半年:9.2%)。孖展融资的利率收入同比增加30%,表现强劲。包销业务的佣金收入为3700 万港元,较去年同期低29.4%,主要由于期内于香港上市的活动减少。资产管理业务的收入增加121%至2000 万港元,仍低于于我们预期的3000 万港元。交易业务的亏损仅1100 万港元,优于我们预期的4200 万港元。尽管国泰君安国际的纯利因受到市场的波动影响而低于我们预期,我们认为客户增速高于预期反映其增长潜力,理由是我们相信将有更多内地投资者转投香港股市。维持国泰君安国际“买入”评级。我们将于管理层了解更多详细资料后,重新审视盈利预测及目标价。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

快速增长3CM秘密

快速增长3CM秘密

| 新浪智投 | 行业专区 |

|

新浪警示:任何收费预测彩票会员等广告皆为诈骗,请勿上当!点击进入详情